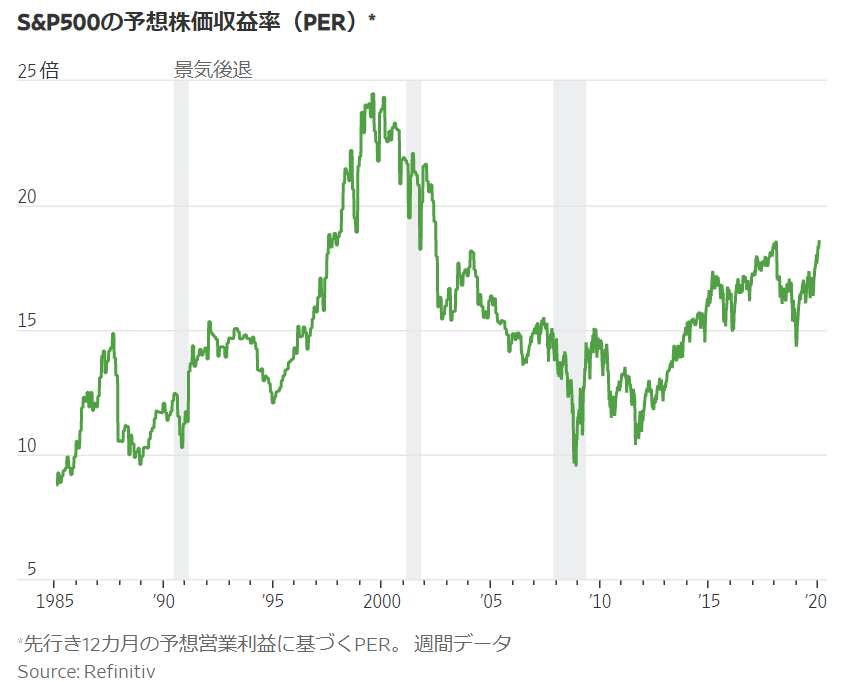

データの紹介です。ウォールストリートジャーナルに1985年から2020年1月現在までのS&P500指数の予想PER推移が掲載されていたので共有します。

(ウォールストリートジャーナルより)

散々言われ続けていることの繰り返しで恐縮ですが、米株のPERは高いですね。19倍に迫っています。益回りで言えば5%台前半。低金利、低インフレを考えればギリギリ許容範囲かなといった感じですが、少なくとも割安感はありません。

20年前のITバブル崩壊直前は24倍くらいまで上がっています。大統領選まで強いモメンタムは続きそうですが、さすがに24倍まで買われたらかなり警戒したいところ。

ただ20年前と今とで大きく異なる点があります。金利です。2000年当時、米国の政策金利は利上げもあって6%台でした。今はご存知の通り1%台です。20年前はFRBは利上げしていましたが、今は利下げしています。今後は金利据え置きが予想されるものの、性急な利上げの可能性は低いです。

この金融政策の違いがマーケットにどう影響を与えるのか、そこはわかりません。もしかしたら、ITバブル当時の予想PER24倍を超えるまで買われるかもしれません。

だから、相場の流れに乗った方がいいという考えもあるでしょう。

ただ、私はやはり楽観的にはなれません。モメンタムに乗るのは短期で利確する前提であれば有効ですが、長期では投資額と利益の関係、つまり利回りがすべてだからです。利回りが低い以上、積極的に資金を投入するのは躊躇しちゃいます。

利回りが低いと言っても、この低インフレ環境で益回り5%以上あるわけだから、全く魅力がないわけではありません。その辺をどう考えるべきなのか、自分の中でずっとモヤモヤしています。

悩ましい相場環境ですね。マーケットを一時的に下りたくなる気持ちも理解できます。

書籍やネット上のデータで過去のチャートを振り返ると、ともすると投資は簡単そうに見えることがあります。でも、現実は難しいです。ここから10年株価が上がり続けたら、きっと後世の投資本には「2020年代は低金利、低インフレだっため、若干高いPERであっても気にせず株に投資し続けることが正解だった。」みたいなことが書かれることでしょう。それを読んでフムフムとその時代の投資家は思うわけですけど、実際に目の前のマーケットと対峙すると、今がどういう状況かを自信を持って判断することはできません。

常に時代普遍的なことは、長期投資のリターンは投資額と利益の関係(利回り)、そしてインフレ率によって決まるということです。そこを自分なりに予想して、リスクに見合ったリターンなのか考えるしかありません。