S&P500指数が節目の3,000を超え、NYダウも27,000ドルを超えて過去最高値を更新。ダウ3万も近いか。景気拡大期が過去最長に達しておりそろそろピークだと言われ続けていますが、景気の腰は折れません。しかし、債券利回りは逆イールドになっているし、米中の関税問題もあります。ジャンク債寸前の投資適格債が多すぎるという警鐘もよく耳にします。

そんな市場の不穏な空気を警戒して、ポートフォリオの安全性を高めたいと思うこともあるでしょう。リスクを抑えたポートフォリオ作りに欠かせない存在なのが債券。ペーパーアセットの世界では株と債券が王様。債券は株式よりも遥かに市場規模が大きいです。ポートフォリオ作りでは先ず株と債券の割合を決めなさいと、投資入門書にはよく書いてありますよね。

米国株の予想PERが17倍と割安とは言えない状況ですから、安全を見ていくらか債券を持っておこうと考えるのは確かに合理的。追加購入もあれば、すでに保有していた株式を一部売却して債券を買うこともあるでしょう。ブログのコメント欄やメールで頂く投資相談でも、債券の取り扱いは最近よく話題に上がります。

ただ、これは私見ですが、リスクヘッジ目的であっても今債券を買いたいとは思いません。債券を買うくらいなら現金を持ちます。

安全資産と言えば債券ですが現金もあります。そもそも「安全」という言葉が意味しているのはどのような相場環境でも時価が変動しないという意味かと思いますが、であれば現金こそが最強とも言えます。

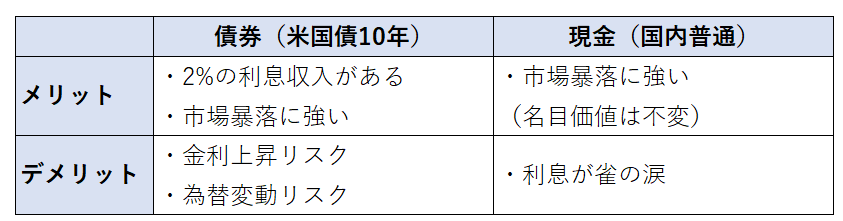

現金と債券それぞれのメリット・デメリット

現金か債券か。両者のメリット・デメリットはどう理解すればよいでしょうか?

債券(米国債)のメリットは利息収入があり、かつ市場暴落に強いということです。強いどころか、暴落時には債券価格が上がるチャンスすらあります。いま米国債10年の利回りは2.1%です。100万円分の米国債を買えば年2万円の利息が貰えます。美味しい焼肉食べに行ってもお釣りがきます。2%のリターンを享受できる上にリセッションや金融危機に強い(値上がりチャンスまである)。これが債券の良いところ。

一方で、債券(米国債)にはデメリットもあります。それが金利上昇リスクと為替変動リスク。金利が上昇すれば既発債の価格は当然下落します。現在の2.1%という米国債の利回りは下限に近いと思います。2%のインフレ率を差し引いたら実質リターンはゼロです。今後債券価格が下落するリスクは念頭に置いておいた方がよいです。低インフレが継続する保証はありません。あとは為替変動によって円貨の価値が変わるリスクも受け入れる必要があります。

現金のメリットはやはり価格の安定です。100万円の預金は何が起こっても100万円のままです。インフレ率を加味した実質価値は常に変動していますが、んなの数年で大きく変わるもんじゃありません。ましてや、ここはデフレモードが完全に抜けきらない日本です。現金のデメリットは利息収入がほぼゼロなこと。知っての通り国内銀行の預金利息は雀の涙です。

まとめます。

このメリットとデメリットを天秤にかけて判断します。私は債券のデメリットが大きいと思っています。スイスや日本など世界を見渡せばマイナス金利の債券がそこらじゅうにあります。世界的な低金利が米国債の価格に上昇圧力をかけており、債券価格は不当につり上がっていると見ています。将来はわからないけど、今後債券価格が下落するかもしれません。そのリスクを無視はできません。 また、為替が円高に動けば差損を被るリスクもあります。

金利上昇のリスクを甘く見ない

米国債は2%の利息が貰えます。そこはありがたい。たった2%って思うかもしれませんが、国内預金利息がほぼ0%なのを考えれば十分な利回りとも言えます。ただしリスクが伴う。

2%というご褒美と引き替えに、金利上昇リスクと為替変動リスクを取るか?

↑

私はNoです。3%、4%以上あるなら検討します。1980年代みたいに10%近い利回りがあるなら、株式を半分くらい売って米国債を買うかも。でも今は2%しかない。インフレ率と同レベル。今後10年米国債をホールドしてもよくて購買力維持でしょう。追加の価値を生むとは思えません。いつか債券価格が補正され、金利が上昇するかもしれません。そのリスクを負ってまで2%のリターンを取りに行こうとは私は思いません。

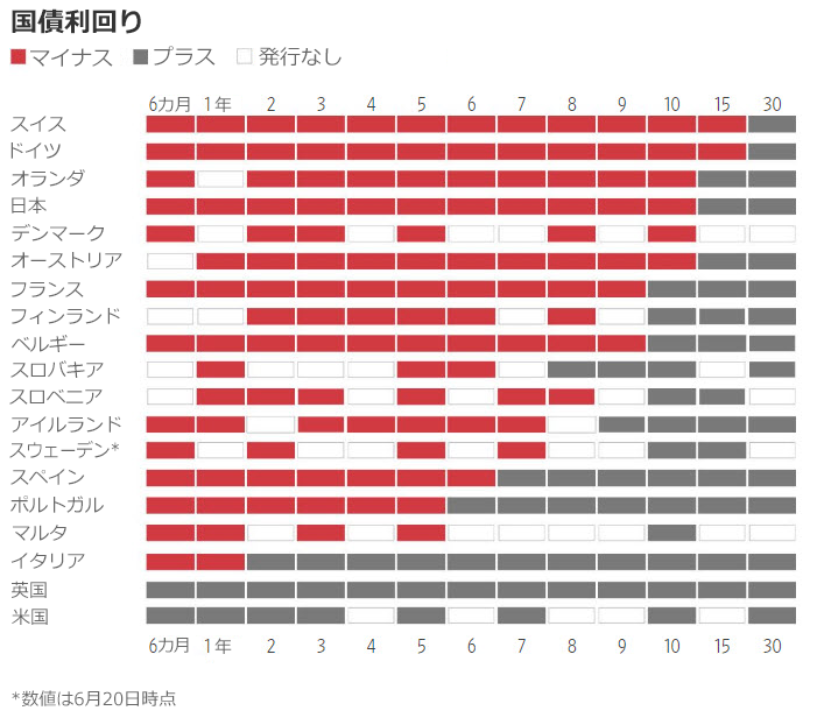

債券市場は興味深いです。僕は最近株式マーケットよりも債券マーケットに興味があります。前に別に記事で掲載しましたが、以下は現在の世界の債券利回りです。赤色がマイナス金利。

(ウォールストリートジャーナル紙より)

一体何が起こっているのでしょうか?

うーん、わからん。ただこれを異常値だと安易に解釈はしたくないです。世界中の投資家がこの低金利を受け入れているから、債券は利回りマイナスの市場価格になっています。これが現実。マーケットは何を考えているのだろうか。中央銀行の緩和策の影響なのか。世界的なカネ余りが債券市場に押し寄せているだけなのか。債券利回りに比べたら株式の益回りはまだ健全に見えるけど、それはなぜか。

真実は時が経たないとわからないけど、債券価格が高過ぎる可能性の方が高いと私は思っています。これはニューノーマルではなく、いずれ10年債利回りはインフレ率+経済成長率の4%くらいまで調整されるのではないでしょうか。

そのリスクを感じながら債券を積極的に持とうとは思えません。フルインベストが理想と言いながら高い米国株のPERに怖気づいて入金控え目ですが、余剰資金を債券に振り向けることはしません。 私は債券より現金派です、今は。

お疲れ様です。いつも記事楽しく拝見してます。僕もhiroさんと同じ意見でリスクヘッジ目的で債権は買わないですね。円高リスクが高すぎます。本当にリスクヘッジしたいなら、現物株を売却し、円で保有もしくはGMOクリックのCFDで日経かDAXを売ると思います。円高を考えるとDAXのほうが有望そうですが。そして、相場が落ち着いたらCFDでダウかナスダック100を購入すると思います。ダウとナスダックは強いので売るものではなく買うものだと思ってます。ただ、問題はどうやって頭と底を見極めるかなんですけどね笑。

現物株を保有し円で保有がいいですかね、シンプルで。

CFDとかやると、下手に損しちゃいそうで怖いです(笑)。

頭と底がわかれば苦労しませんね(>_<) 私は債券相場はピークに達していると思っているのですが、それも違うのかもしれません。 もしかしたら米国債も日本みたくゼロ金利まで価格が上がるのかもしれません。 よくわからない不思議な相場です。

ヒロさん

おひさです。最近コメントしてませんが、毎回楽しみにしています。

たしかに債権バブルですが、今短期債なら以外に金利つきますし、キャッシュがわりに持っておいてもいいかな、と思いますが、

ヒロさんはいかがお考えでしょうか?

vaporeさん、お久しぶりです!

いつもありがとうございます(^^)

世界1000兆円以上あるマイナス金利の債券が米国債の利回りを抑え込む、と今日のブルームバーグにありました。

米10年債利回りが日本みたくゼロ金利になる世界もあり得ると。。

う~ん、どうでしょうか。わかりませんね。

>ヒロさんはいかがお考えでしょうか?

債券価格が一時的にさらに上がる可能性は否定しませんが、やはり債券価格はピークに近いと考えています。

値下げリスクを考えれば2%の利回りよりは安全を見て預金がよいです、私は。