P&GのCCCはこの10年で劇的に改善した

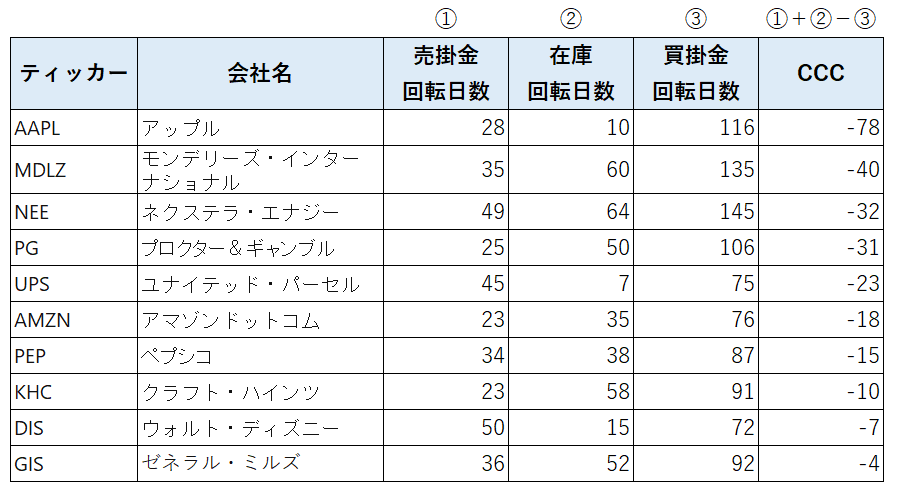

昨日、主要米国企業の中でCCC(キャッシュ・コンバージョン・サイクル)が短い企業を紹介しました。もう一度ランキングを紹介します。

今回は上から4番目にいるプロクター&ギャンブル(PG)に着目してみます。アリエールやファブリーズ、パンテーンなど有名ブランドを多数保有する世界最大の日用品メーカーです。業績が安定しており長期投資家に人気の”The ディフェンシブ銘柄”です。

P&GのCCCは上記の通り▲31日です。製品を売る前に事実上キャッシュが入ってくる状態です。売上高7兆円近い巨大企業だけあってオペレーションは限界まで効率化しているのでしょうか。

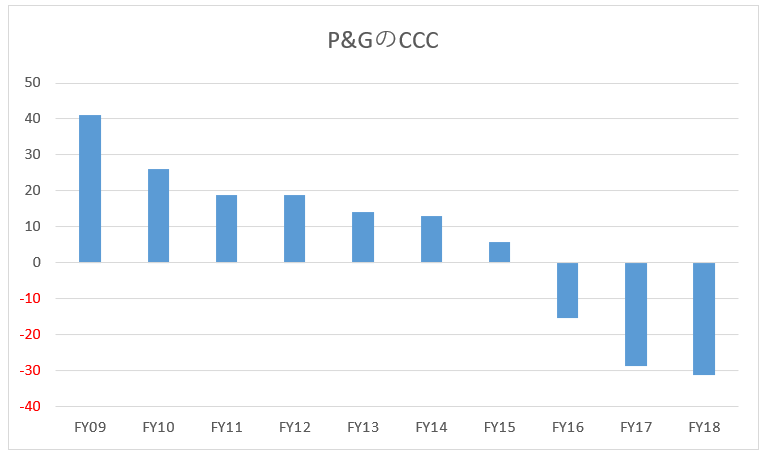

しかし、P&GのCCCはここ数年で劇的に改善しており、10年前のCCCはもっと長かったです。以下はFY09~FY18のP&GのCCCの推移です。

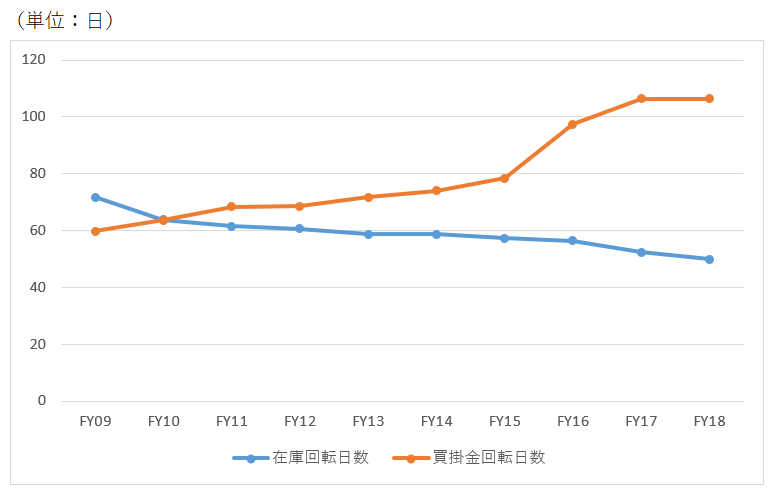

(単位:日)

この10年でCCCがグングン短縮されていることがわかります。FY09は40日以上ありました。それがFY16にはマイナスにまで改善し、今では▲31日と驚異的な水準です。

なぜ、P&GのCCCはこれほど短くなったのでしょうか?

理由は以下の2つ。

・買掛金回転日数の長期化

・在庫回転日数の短期化

これはP&Gの買掛金回転日数(オレンジ)と在庫回転日数(ブルー)の推移です。

特に買掛金回転日数の伸びが顕著です。FY09には60日だったのがFY18には108日にまで伸びています。約1.8倍。

凄い。一体どうやって支払サイトを伸ばしたのか、その背景まではわかりません。P&Gは色んなところから原材料を仕入れていると思いますが、大口のサプライヤーと交渉したのでしょうか。まあP&Gからサイトを伸ばして欲しいと言われたら、断れない企業は多いとは思います。P&Gという巨大な得意先を失うわけにはいかないでしょうから。一方で、P&Gとしてもサプライヤーとの良好な関係を維持することは重要で、むやみやたら「サイトを長くしろ!」なんて言えないはず。

う~ん、どうやったらここまで支払サイトを長期化できるんだろうか。わからんけど、これは紛れもなくP&Gの努力の結果ですね。ニュースで表沙汰にはならないオペレーション改革。

あとは在庫回転日数の短縮化も貢献しています。FY09に72日だったのがFY18には50日になっています。この5年で見てもPGの在庫って減っています。

まあ、一部事業の売却などで売上高も減っているので、在庫は減って当然なのですが、売上減少以上に在庫は減っています。結果として在庫回転日数が低下しCCC短縮化に貢献しています。

イノベーションよりオペレーション

iPhoneはもうほとんど変化してないじゃん。アップルのイノベーションは止まったな。とかよく批判されますね。こういったイノベーションに注目が集まりがちです。ITセクターを中心に。

確かにより便利でイノベーティブな製品を生み出し続け、顧客を離さない企業は投資家にも魅力的に映ります。しかし、往々にしてイノベーションの恩恵は消費者に移転します。なぜなら、競合他社が追従してきて、機能を改善しても製品価格を簡単には値上げできないからです。iPhoneはやや例外的な存在ですが。

今日のWSJで読んだんですが、スーパーマーケットの無人化技術は米国よりも英国の方が進んでいるそうです。その理由は英国の方が小売り企業の競争が激しいからとのこと。アメリカはウォルマートやターゲット、コストコといった巨大チェーンが市場を支配しているため、無理に無人化技術に資金を投下しなくても顧客が逃げないというわけです。

そうなんです。これが『株式投資の未来』の中でシーゲル氏が言っていた「資本を食う豚」ですね。レッドオーシャンでは激しい競争によって様々なテクノロジーが生まれるけど、それによって最終的に得をするのは株主ではなく消費者です。それは社会的には良いことなんですけどね。こういう競争がないと消費者に不利益だから独占禁止法(反トラスト法)があるわけだし。

ただ、株主利益という目線で考えると、イノベーションが盛んな領域はちと危険な側面があります。

一方で、オペレーション改革というのは地味です。ニュースに取り上げられることも少ない。オペレーション改革をやっていることは競合にもバレにくい。てかバレたところで、そんな簡単に真似できるもんじゃないです。

「買掛金の支払サイトを伸ばしてCCCを改善する」って簡単に言いますけど、実際はめちゃくちゃ難しいです。たとえば、サプライヤーを変更するとなれば、それだけで一大プロジェクトになるケースもあります。場合によってはマッキンゼーなどの戦略コンサルを雇うこともあります。SCMの改善だって一朝一夕でできるもんじゃない。物流システムの刷新なんて言ったら数年がかりのプロジェクトですよ。

製品開発、マーケティングが花形部門という会社が多いかもしれません。でも、日々のオペレーションの改善というのはすごく価値があることです。地味に会社の利益に大きく貢献します。ここは日本人が得意とする領域でもありますよね。

オペレーションの改善によって生まれる富は消費者ではなく、株主のお財布に入りやすいです。仕入代金の支払サイトを伸ばせたから少しでもお客さんに還元するために値下げしよう、とは普通はならないです。資本回転率が上がってROEが上がって、株主が「よっしゃ!」ってなるだけです。

こういう地味な業務改善をしっかり行って、既存のブランド製品を売り続ける企業が長期投資向きだと私は思います。プロクター&ギャンブル(PG)は株価も好調ですし、しっかり株主に報いています。過去10年のリターンは年10%強とS&P500平均を下回っているものの、ディフェンシブ株ですから景気回復局面で負けるのは仕方ないでしょう。これからの10年、20年でPGがS&P500平均のリターンを超えてくる可能性は十二分にあると思います。

財務データもしっかり見ていますが、やはりPGは安定優良株です。いつかコルゲートやゼネラル・ミルズと入れ替えるのもありかな。ただ、今は株価が高い。2018年初が買い場だったなあ。あの時買えてればよかったけど。ああいかんいかん、投資の世界でたられば言うのはダメですね・・。