社会人になってお給料をもらい出すと、学生時代は大金だった1000円、10,000円の価値が段々下がってくる気がします。でもまあ気軽に1000円ランチできるのは忙しく働いている社会人の特権のような気もしています。あまりケチケチはしたくないもんです。

ですが「1円を笑う者は1円に泣く」とも言います。社会に出て給料を頂く立場になり、投資家としても1000万円以上を株で運用するようになりましたが、1円を大切にする謙虚な気持ちと節約魂は忘れずにいたいです。

とは言え、、1円は所詮1円。自販機の下に1円玉が転がり込んでしまったら、頑張って下をのぞき込んでまで拾うことはないでしょう。「1円くらいいいや~」となります。10円でも、100円でも放置するかも。いや、100円だとさすがに一応探しますが。。1円の価値はやはり小さいです。100枚集めてもスタバのコーヒー1杯も飲めません。

1円は無視できるかもしれませんが1%は無視できません。1%は大きいです。投資商品の中には信託報酬が1%近いものも結構あります。年間の経費率が1%あるというを軽視しない方がいいと思います。1円と1%は大違いです。

信託報酬1%以上の商品がすべてダメ商品だとは思いませんが、1%は大きなコストだという感覚は持っておいた方がいいかなと思います。

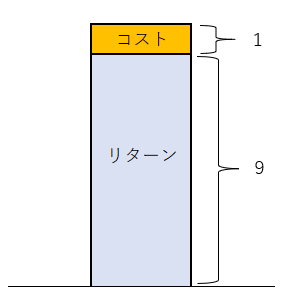

リターンに対する割合で考えると1%はデカい

株式投資のリターンは実質で7%程度が見込めます。少なくとも過去100年はそうでした。今後も7%が実現できるか否かは確信はありませんが、株式に対して人が恐怖心(リスク)を抱くのは今も昔も変わっていないので、今後も過去と同程度の実質リターンは期待できるだろうというのが持論です。

最近の米国の期待インフレ率は2%をやや超える程度です。つまり、実質リターン7%ならば名目リターン9%くらいが期待できるという計算になります(日本人投資家は為替が絡むのでそう単純計算はできませんが)。名目リターンで9%、ちょっと楽観的に見て10%を想定するとします。

仮に名目リターンが10%だとすると1%のコストはリターンの1割を蝕むことになります。100万円投資して得られるリターンが10万円だとすると、信託報酬が1%ならコスト控除後のリターン9万円になります。リターンが10万円から9万円に下がるって結構なインパクトです。

簡単に図にしてみましたが、こう見ると信託報酬1%って結構大きいですよね。10%の名目リターンのうち1%を奪っていくわけですから、無視できるもんじゃありません。

低インフレ時代には信託報酬は割高感が増す

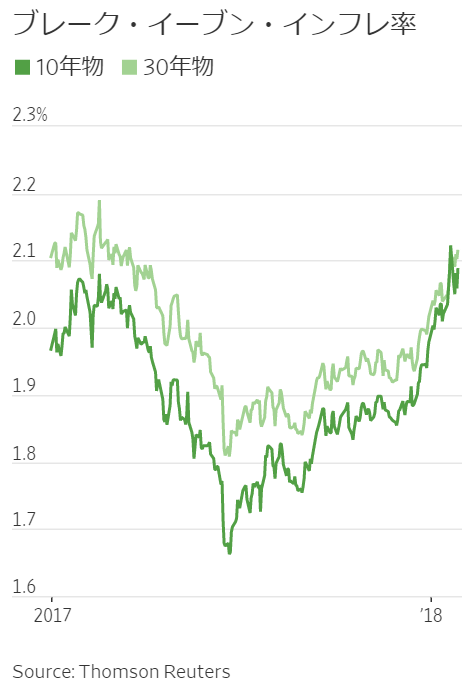

2018年になって米国の期待インフレ率が上がってきました。賃金上昇の兆しの見えてきて、債券利回りも上昇しています。期待インフレ率は実務的にはブレーク・イーブン・インフレ率(BEI)で測ることができます。2017年には一時1.6%台まで下がっていたBEIは2018年に2%を超えました。

(ウォールストリートジャーナルより)

確かにインフレ率上昇の兆しはあるのですが、それでもたかが2%です。急激にインフレが進むリスクは今のところないように思います。特に米30年債の底堅い需要は、マーケットがそれほどインフレが進まないと見込んでいることの証です。

インフレは賃金上昇がきっかけになって起こります。労働市場が逼迫して経営者が賃金を上げざるを得なくなると、競争力のある企業から順に販売価格を引き上げます。そうやって世の中の物価が徐々に切り上がっていきます。賃金は将来のインフレを見通す上で重要なファクターです。

これから賃金がどうなるか予断はできません。米国ではリーマンショック以降緩和的な金融政策を続けてきて、景気は順調に回復し雇用者数も伸び続けてきました。失業率は現在4.1%とかなり低い水準ですし、2019年には3.6%まで下がるとFRBは予想しています。賃金は着実に上がってきています。ヒューストンでは大工職の給与が3年で1.5倍以上に上昇したそうです。トラック業界では5万人以上の人手不足が生じているそうです。

このように短期的には賃金が上昇するリスクはあります。しかしながら、構造的には人件費は抑制される環境にあると思います。AIなどテクノロジーの発達は確実に人の仕事を代替していきます。リストラが比較的容易な米国の企業は、人を雇うよりコスト減になるようなテクノロジーがあれば積極的に投資して導入していくと思われます。トラック運転手の人手不足問題だって、将来的には自動運転技術の発達によって解消する可能性があります。もちろん、数年で達成できる話ではないと思いますが。

僕はFRBがよほど金融政策をミスらない限り、これから30年~50年のインフレ率は低く抑え込まれるだろうと思っています。テクノロジーの進歩は想像以上に早いもんです。ロボットによる生産性向上で長期的にインフレ率が急伸するリスクは低いと踏んでいます。

あと、戦費で財政が悪化するほどの戦争がもはや起こらないということもあります。歴史を振り返れば、インフレ率が急伸する時は戦時中が多かったです。戦費調達のために国債を発行すると資金量が増えて通貨価値が下落し、結果としてインフレが起こるのは道理です。北朝鮮の核問題などのリスクはありますが、債券利回りを急激に押し上げるほどの国債発行が必要になる可能性は低いと思います。これも構造的な低インフレをサポートする要因の一つです。

仮にインフレ率が低いとすれば、株式の名目投資利回りも低くなります。実質リターン7%を得るにはインフレ率が高まれば名目リターンも高くなる必要がありますが、インフレ率が低いなら名目リターンは低くでも大丈夫です。

7%=15%-8%(高インフレ)

7%=10%-3%(低インフレ)

このような低インフレ環境だと信託報酬の割高感が増します。15%に対する1%よりも、10%に対する1%の方が高いですよね。まあ実質リターンに対するコストという意味ではどちらも変わりませんけどね。変わりませんけど、株式名目リターン上昇と物価上昇はそんなオンタイムで連動するわけでもありません。

低インフレで名目リターンが小さくなると想定される21世紀において、1%の信託報酬は相対的に重みが増します。いつの時代も1%の信託報酬を軽く見るべきではありませんが、低インフレの現代では1%がより大きな意味を持つことになります。

信託報酬1%でも良い商品はあるが判断は慎重に

信託報酬が1%以上あるからって、十把一絡げにすべての商品が悪いとは思いません。

たとえば、レオスの藤野氏が運用するひふみ投信という商品があります。ひふみ投信は信託報酬1.0584%ありますが、TOPIXをアウトパフォームする成績を残している優良ファンドです。

ウェルスナビというロボアドバイザーがありますが、これも年間経費は1.0%あります。しかし、この1%には売買手数料や為替手数料も含まれていますし、何よりウェルスナビは投資初心者ではなかなかアクセスできない(気が付かない)バンガードの優良ETFを紹介してくれる投資家フレンドリーなツールです。自動的にETFを買い付けてくれるのも便利です。

このように信託報酬(経費率)が1%を超える商品であっても、検討に値する商品はあります。コスト1%以上だからって無条件に足切りする必要はありません。

言いたいことは、(長期)投資で経費率が1%っていうのは決して安くないよってことです。その事実を客観的に認知しておくこと自体は大切なことだと思います。楽観的に見ても名目リターンが10%程度の現代の投資環境において1%のコストは小さくありません。

短期的な投資リターンはマーケット次第で管理不能ですが、コストだけは管理可能です。投資家が唯一コントロールできるのがコスト面です。特に継続的に発生する信託報酬には慎重になりましょう。1%は決して安くないです。