キャッシュ・コンバージョン・サイクルという指標があります。頭文字を取ってCCCと言う事が多いです。運転資本がどれくらいの期間で現金化されているかを示した指標です。

CCC=売掛金回転日数+棚卸資産回転日数-買掛金回転日数

売掛金はなるべく早めに回収できた方がよい

在庫(棚卸資産)はなるべく早めに捌いた方がよい

買掛金の支払いはなるべく先延ばししたほうがよい

こういうことですね。

CCCが短いほど交渉力のある強い企業だと言えます。米国株投資を始めてアップルやアマゾンのCCCを知った時はぶったまげました。両者とも数値がマイナスだったからです。サプライヤーにどれだけ厳しい条件を課してるんだろうか・・と寒気がしたくらいです。

さて、米Morningstarでは様々な財務データを無料で閲覧できますが、その中にCCCもあります。そこでS&P100構成企業を中心にCCCをチェックしてみました(一部サービス業や金融は除外)。

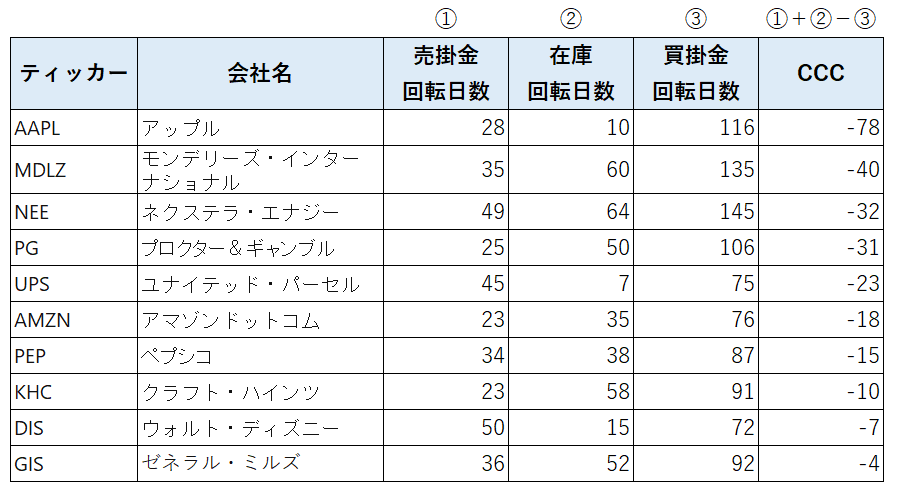

以下はCCCが短い上位10社です。

上位10社のCCCはすべてマイナスでした。

お、やっぱアップルがNo.1やな。さすが。CCCは驚異の▲78日。3つの構成要素を見ると買掛金回転日数が116日と非常に長いことが特徴です。116日ってことは約4か月です。アップルはiPhoneの製造を中国のフォックスコンに委託しています。iPhoneを仕入れた4か月後に代金を支払うというきつい条件を突き付けているようです。在庫は10日分しか持っていません。非常に効率的なオペレーションでマイナスのCCCを実現しています。

6位には同じGAFAの仲間であるアマゾンがいますね。同社も買掛金の回転日数が長いことがわかります。

3位にネクステラエナジー(NEE)がいます。公益企業がランクインしてくるとは意外でした。

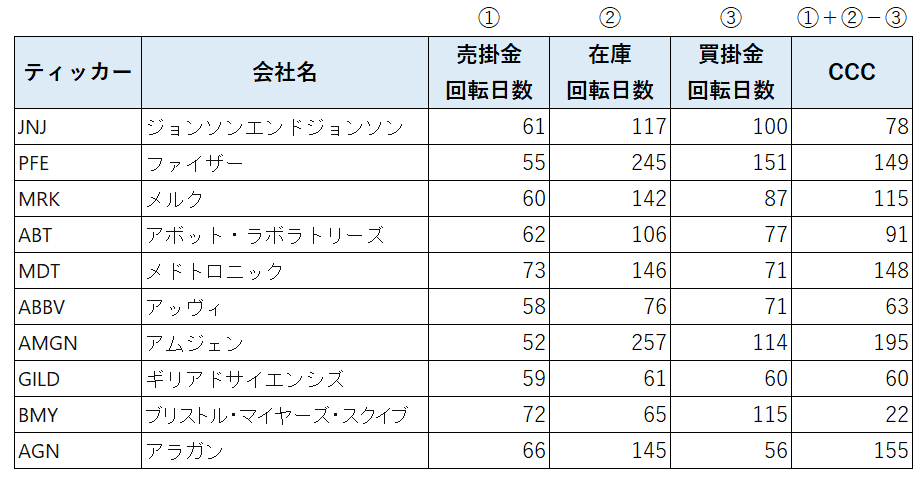

番外編 ヘルスケア企業

上位10社にヘルスケア企業が一つもランクインしていません。それには理由があります。主要ヘルスケア企業のCCCを見てみます。

CCCは長めです。100日を超えている企業も珍しくありません。

なぜでしょうか?

製薬会社の業務オペレーションは非効率なのでしょうか?

決してそういうわけではありません。3つの構成要素を見ると在庫回転日数が非常に長いことがわかります。滞留リスクがあるにもかかわらず、多額の在庫を抱えています。なぜなら、医療は命にかかわるからです。患者さんが重病で倒れているのに、「今その薬は在庫切れでありません。ごめんなさい。」と言うわけにはいきません。そこはiPhoneやコーラ、スナック菓子、アイスクリームとは違う点です。

在庫切れを起こさないというのは、ヘルスケア産業の社会的責任と言えるでしょう。どの企業も在庫保有高は多いです。アップルのように10日分しか持たないなんてあり得ません。

CCCは短い方が優良なのですが、あくまでもそれは一般論です。業種によってはCCCが長くなることもあります。ビジネスモデルの違いです。製薬会社は高いマージンを取ることで、資本回転率の悪さを補っています。

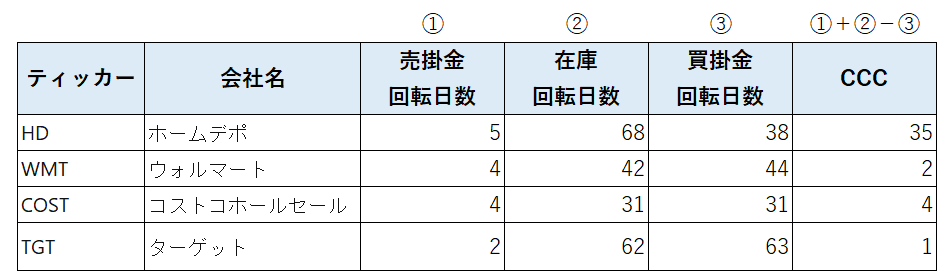

番外編その2 小売り企業

以下はスーパーマーケットなど主要小売り企業のCCCです。

売掛金回転日数が異様に短いですよね。現金商売だからです。あなたもスーパーで買い物する時は、レジで現金や電子マネーで支払いますよね。一部クレジット決済もあるから回転日数ゼロとはなりませんが、それでもかなり短いです。これは小売り企業の特徴ですね。全体的にCCCも短めです。

ウォルマートなどの小売り企業は、低い粗利率を高い資本回転率で補っています。そういうビジネスモデルです。

あまりの衝撃の数字だったんでアップルの10K見てみたんですが、”Vendor non-trade receivables”って資産にあり、これは実質的には売上債権かと思います(18.12末で25B$)。

ただ、上記数字を売上債権回転日数に考慮してもCCCはマイナス50日弱で、APPLEえげつない。。という結論には変わりない感じでした。

補足ありがとうございます。

Non Tradeを含めても50日とは恐ろしいですね。

iPhoneのマージン自体も高いうえに資本回転率まで高い。故にROEも高い。やはり凄い会社だと思います。