法人向けのデータベース管理を提供するオラクル。創業者のラリー・エリソン氏は世界有数の富豪です。

私が勤務する会社の経理システムもオラクルにお世話になっていますが、殿様商売してんな~って感じであまりいい印象は持ってないです(笑)。まあ、それだけプロダクトが素晴らしいという意味で褒め言葉です。

オラクルの業績はこの10年ほぼ横ばいです。営業利益率30%台後半を維持しており、収益性は文句のつけようがないけど成長はしていない。IT企業の中でもかなりの古株(1977年創業)ですし、成熟企業という感じです。

この10年のリターン(配当込み)は年率10.5%で、S&P500指数(+14.7%)には劣っているものの、それなりに株主に富を残しています。売上高がゼロ成長の企業のリターンとしては上出来ではないでしょか。

そんなオラクルの投資リターンを支えているのが、積極的な株主還元です。具体的には自社株買いです。

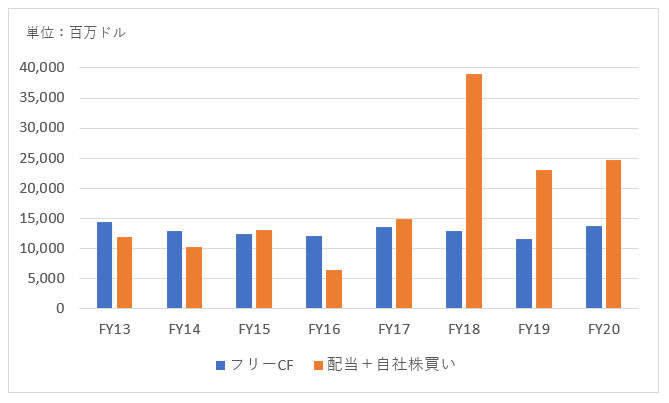

FY13~FY20までの8年間の累積フリーCFは約1000億ドル。それに対して同期間の累積株主還元額(配当+自社株買い)は1400億ドルを超えています。1400億ドルのうち1200億ドルは自社株買いです。

以下は、オラクルの各年のフリーCFと株主還元(配当+自社株買い)の金額推移です。

特にFY18からの株主還元額の大きさが目立ちます。フリーCFを超える額のお金を株主に返還できるのは負債を活用しているからです。

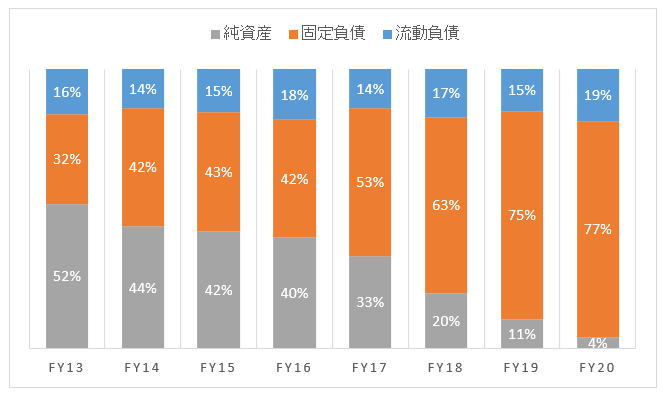

以下はオラクルのバランスシートの右側つまり負債純資産の百分率推移です。

FY13は自己資本比率が52%ありましたが、直近FY20ではわずか4%になっています。このままいけば債務超過になるのは時間の問題でしょう。

売上横ばいとは言えしっかり儲かっている会社の純資産がドンドン小さくなっていく。これが米国企業の特徴の一つでもあります。

昨今は金利が低いため、資金は十分あるにもかかわらず銀行ないし市場から負債で資金を調達して、それを自社株買いで株主に還元しているわけです。

債務超過だと上場廃止になってしまう日本市場ではとても実現できない資本政策です。

最近、オラクルの株価に勢いがあります。7月19日現在の2021年YTDリターンは+35%でS&P500指数を大きくアウトパフォームしています。クラウドがオラクルを再び成長軌道に乗せるとマーケットが期待しています。

積極的な株主還元によって業績横ばいでも10年で二桁リターンを実現させた企業です。トップラインも成長すれば、さらなるリターンが期待できるでしょう。

株価が上がったとは言え、予想PERは19倍でアップルやマイクロソフトと比べれば格安です。

こうやって密かに株数を減らして株主に報いるタイプの会社は個人的に好みです。2020年代に期待できそうな優良ハイテク銘柄だと思います。