私はエクソンモービル(XOM)に200万円弱投資しています。

ジェレミー・シーゲル氏の『株式投資の未来』を読んでエネルギーセクターのリターンが意外と高いことを知り、エネルギー株をポートフォリオに入れることにしました。また、2014年中頃からの原油価格急落を踏まえて、「マーケットの期待値が下がっている今こそ、臆せずエネルギー株に投資すべきだろ!」という根拠なき自信もありました。今はそこまで楽観視はしてません。

数多くあるエネルギー銘柄の中でエクソンを選んだのは業界No.1で安心感があったから。ただそれだけ。てか、正直言うと、米国株投資を始めた当初はロイヤルダッチシェル(RDSB)やBPといった銘柄の存在すら知りませんでした。エクソンかシェブロン(CVX)の2社から選ぶなら、規模が大きいエクソンにしとけばいいかと思っただけ。

そんな軽いノリでXOMに投資したわけですが、一応半永久ホールドの心づもりです。もしあり得ないくらい株価が高騰して目も当てられない割高水準にならない限り、4%の高い配当をもらいながらEPS成長をゆっくり待とうかなという心境です。あ、でも構成割合はもうちょっと減らす予定。

これから10年、20年とXOMとは長い付き合いになりそうなのですが、ちょっと気になることがあります。それはバロンズや投資銀行アナリストなど専門家が、やたらシェブロン推しなことです。

バリュエーションが理由でエクソンモービル(XOM)は保有していない。シェブロンはさまざまな新規プロジェクトにより堅調なキャッシュフローを創出できる態勢にあり、エクソンよりも高いフリーキャッシュフロー利回りを提供する。

バロンズ

石油大手のシェブロンは、配当の安全性、バランスシート、生産の見通しにおいて、総合エネルギー企業の中で傑出している。

バロンズ

バロンズは2019年推奨銘柄の一つにシェブロンを選出していました。

ついこないだ、お気に入りの投資アプリSeekingAlphaからこんなニュースが届きました。

“Morgan Stanley prefers Chevron over Exxon in U.S. integrated oil in space”

モルガンスタンレーはエクソンよりもシェブロンを選好しているそうです。シェブロンを”Overweight”、エクソンを”Equal weight”としています。

なんかこの2年くらい、ずっとシェブロンひいきのニュースが多い気がする。自分がエクソンに投資しているもんだから、余計に気に掛かります。確かにシェブロンの方が最近の投資パフォーマンスは良好だろうな。毎日株価チェックしているけど、エクソンよりもシェブロンの方が調子よく上がっている印象があります。

専門家たちがこぞってシェブロンを推していますが、エクソンとシェブロンって財務データにどれくらい差があるもんなのかな。今まで比較したことないなあ。そこで、簡単ですが検証してみました。

エクソンモービル(XOM) vs シェブロン(CVX)

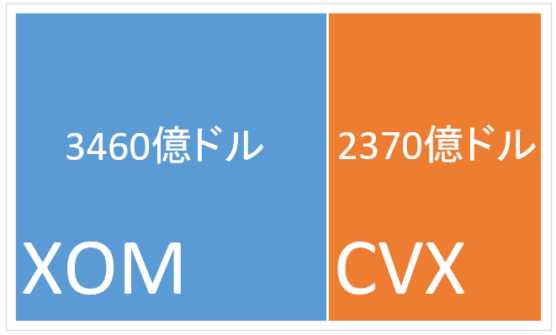

時価総額

企業の実力という意味ではあまり本質的なところではないですが、先ずは時価総額比較。どちらも巨大石油メジャーであることに変わりはないです。円単位で言うとXOMが約38兆円、CVXが約26兆円。1.5倍ほどXOMの方が大きいですね。

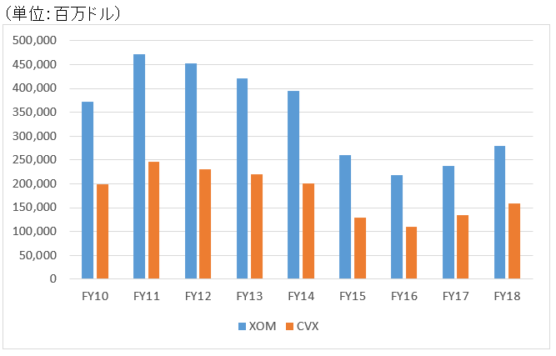

売上高

FY10~FY18の売上高推移を取ってみました。

もちろん、金額自体はXOMの方が大きいです。

金額推移はどちらも似てますね。原油価格が急落したFY14→FY15にかけて両社とも35%近くの減収となっています。そして、FY16で底を打ってFY17、FY18と徐々に回復基調にあります。

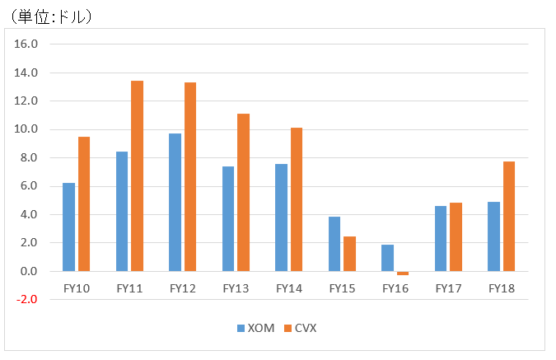

EPS(一株当たり利益)

EPSは絶対額を比較してもしゃーないですよ。株式併合すればEPSは上がるし、逆に株式分割すればEPSは下がります。EPSの絶対値は発行済み株式数次第でいかように変わります。ここでは、両社のEPS推移を眺めてみるのが趣旨です。

売上高に連動はしているけど、ちょっと差がありますね。CVXの方が利益ボラティリティは高い印象を受けます。CVXのFY16のEPSはマイナスになっていますが、FY17からFY18にかけての増益率はXOMよりも高いです。

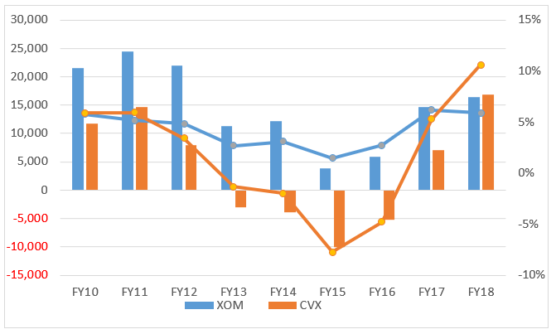

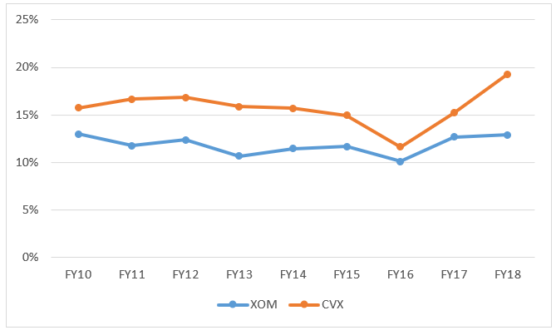

フリーCF、フリーCFマージン

折れ線グラフはフリーCFマージン(フリーCF÷売上高)です。

ここでもCVXのボラティリティの高さが目立ちます。CVXはFY13~FY16までフリーCFが4期連続マイナスでしたが、XOMは原油価格下落時もフリーCFはプラスを維持しました。

XOMの方が保守的な経営をしている印象を受けます。CVXはFY15近辺の落ち込みは激しいものの、直近FY18ではかなり収益性が改善しています。CVXのFY18のフリーCFマージンは11%あります。これは立派です。

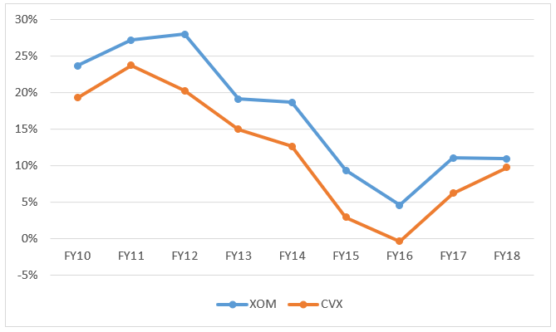

営業CFマージン

※営業CFマージン=営業CF÷売上高

全体的にCVXの方が高収益体質だとわかります。へ~そうなんだ。両社のビジネスの違いについて詳しくないので、数値に差が出ている理由まではわかりません。CVXは直近19%までマージンが改善していますね。

ROE(株主資本純利益率)

本丸のROE。こちらはXOMの方が全般的に優秀ですね。売上高利益率の一種である営業CFマージンはCVXの方が高いのに、ROEはXOMの勝ち。

これが何を意味しているのかと言えば、XOMの資産回転率が高いことを意味しています。平たく言えば、XOMの方が売上高が大きく巨大企業なので事業運営が効率的ということです。

バリュエーション指標

| XOM | CVX | |

| PER | 18.9倍 | 17.7倍 |

| 配当利回り | 4.0% | 3.8% |

※PERは2019年予想EPSに基づいて計算

※2019年4月2日時点(XOM株価81.7ドル、CVX株価124.9ドル)

バロンズが言っている通り、ちょいCVXの方が割安感ありますね。

過去の株主リターン(2010年~2018年)

XOM:3.1%

CVX:7.8%

※配当再投資の前提

※トータルリターン(年率)

CVXの圧勝。かなり差がありますね。何がこのリターンの差を生んでいるのだろうか。確かにこう見るとCVXの方が有望に見えてくるな。てかXOMの3.1%ってしょぼいな。。まあ9年間じゃ測定期間として短いかな。

一長一短

エクソンモービル(XOM)とシェブロン(CVX)の財務数値を簡単に比較してみました。感想としては、XOMの方がよりディフェンシブだなという印象。だからって、XOMの方が投資対象として有望というわけでもないと思います。

両者とも世界を代表するスーパーメジャーですし、今後も安定した業績・配当が期待できると思います。今回の比較をやってみて、明らかにどちらが一方が有望という結論には達しませんでした。

ただもし、これから景気が落ち込まず再び経済成長ペースに戻るとしたら(特に中国が)、業績の回復ペースはエクソンよりもシェブロンの方が早そうです。一方で、世界経済にブレーキが掛かるならXOMの方がアウトパフォームしそうな予感。

バリュエーション的にはシェブロンの方がやや割安です。そういう意味で、バロンズやアナリストはエクソンよりもシェブロンを推奨しているのかな。あと、過去の株主リターンはCVXの方が優秀でしたね。

う~ん、悩ましい。XOMとCVXで分散した方が安全なのかな。

過去の株主リターン(2010年~2018年)はどうやって計算しているんでしょうかね。他の情報を見るとXOMの方が配当利回りもいいんですが。

Portfolio Visualizerというサイトで検索しています。

https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

非常に便利です。

エネルギー株は凄い利回りになっていますね。