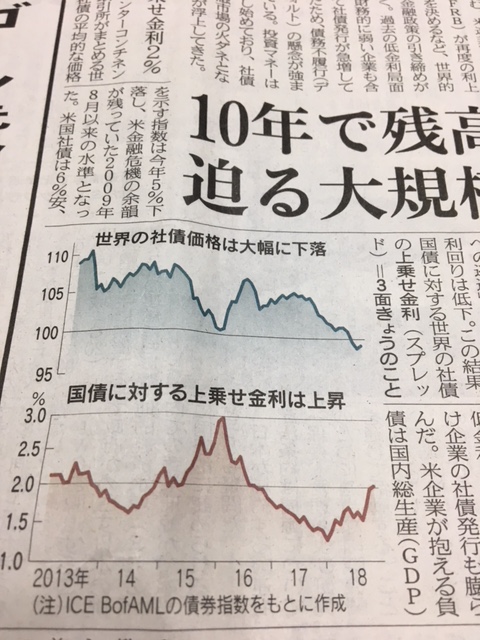

先週12月21日の日本経済新聞の1面の記事の一部です。

世界の社債価格が下落しているとのこと。国債に対するプレミアムは、低ボラ安定相場だった2017年末に底を打ち今年は急上昇しています。

この日経の記事は社内でかなり話題になりました。特に財務部はこの話で持ちきり。なぜ財務部が盛り上がるかと言えば、 今後の自社の資金調達コストが上昇する可能性があるからです。財務の仕事に直結するテーマです。

私は経理部所属ですが、経理部(アカウンティング)と財務部(ファイナンス)は全く別の部署です。もちろん相互に関連し合ってはいますが、仕事の目的は異なります。経理部は基本的に過去の情報をまとめる役割を担っています。一方で、財務部は時間軸が過去ではなく未来です。今後の資金繰りやバランスシート構成(資金調達や自社株買い)を検討し、企業価値向上を目指すことが財務部の使命です。

社債が売られているということは、負債コストが上がっているということです。「今後M&Aなどの資金を調達するために社債を発行したり、銀行からお金を借りたりする時のコストが上がるかもしれない」。この日経の記事を見た財務部の人たちはこう考えました。証券会社の担当者と色々議論してたみたいです。

さてさて、私としては自社の資金調達への影響よりも、自分の株式ポートフォリオへの影響の方が気になります。世界的な社債利回りの上昇は、株式市場に対するアラートの一つです。

2か月ほど前、ウォールストリートジャーナル紙が「弱気相場入りを示唆する6つのチャート」という主旨の記事を上げていました。以下がその6つの指標です。

①高利回り債のスプレッド

②イールドカーブ

③M&Aの金額

④新規失業保険の申請数

⑤投資家のセンチメント(心理)調査

⑥今後のS&P500指数のエコノミスト予想

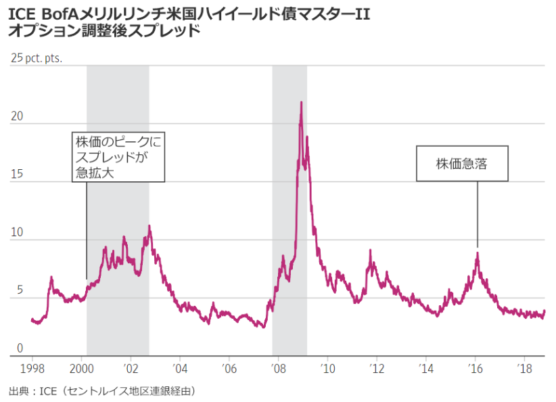

この6つの中で最初にピックされていたのが社債利回りでした。過去を振り返ると、弱気相場時に社債利回りが急上昇していたことが多いとのこと。

上記グラフは、ハイイールド債利回りと国債利回りのスプレッドを表しています。ハイイールド債とはジャンク債と同義と見てよいでしょう。S&P格付けで言えばBB以下です。

社債価格の下落(社債利回りの上昇)が、株式市場下落の予兆になるという統計は興味深いです。債券は安定収益というイメージがありますが、100か0かの厳しい世界とも言えます。確定クーポン100を貰えるのか、それともデフォルトで収入0になるか。株式みたいに企業業績によって利益が10、30、120とバラつくことはありません。もちろん債券価格自体は日々変動しますが、債券の絶対リターンは契約で決まっています。その契約利息が貰えるか貰えないか。まさに天国か地獄。

そういう意味では、債券投資家というのは株式投資家よりも一層慎重で保守的なのかもしれません。ちょっと怪しいと思えば、多少価格が下がっていても売り逃げたいという心理が働くのかもしれません。この辺の心理は、本気で債券投資、特にハイイールド債投資をやったことがない私にはわからないところではあります。ハイイールド債マーケットはプロしかいないイメージです。

冒頭の日経はハイイールド債に限った話ではなく、投資適格債も含めて全体的に社債が売られていると報道しています。個別の話をすれば、GEの社債はかなり売られました。GEの社債は投資適格です。

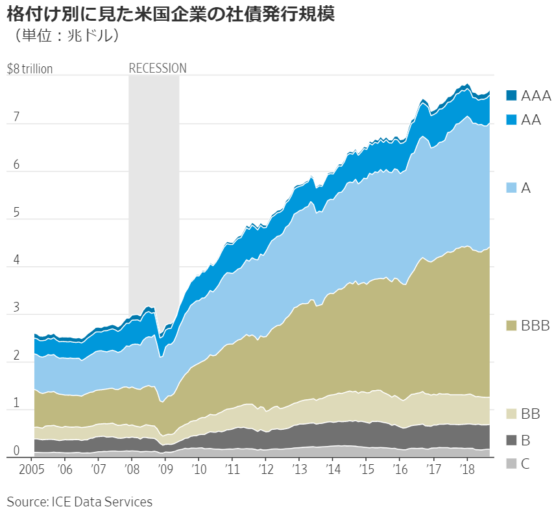

これもWSJの過去記事がsourceですが、最近の米国の投資適格債はジャンク債寸前のBBB格付けのものが急拡大しています。

上記グラフのBBB格付け債が、業績悪化等でBB格付けに下がるとジャンク債扱いになります。そうなれば、一部の機関投資家はルールとして債券を手放す必要性が生じる可能性があり(ジャンク債を持たない方針があれば)、社債利回りはさらに上昇するかもしれません。

一方で、一時3%を超えていた米10年債利回りは現在2.74%まで下がっています。株安で米国債に資金が流れています。米国債利回りと社債利回りはさらに拡大しそうです。

世界の社債価格は9年振りの安値水準となっています。9年振りとはつまりリーマンショック以降の景気回復期で最安ということです。12月は米株式市場が大荒れとなっていますが、社債市場はすでにアラートを出していたようです。

毎日株価を見て株式市場をウォッチしていますが、より興味深いのは債券市場だなと思います。イールドカーブなんて最近よく話題に上がりますね。株式と債券は競合する関係にありますから、債券マーケットの動きは株式投資家としても注目に値します。

社債スプレッド、イールドカーブを見るに、債券マーケットは弱気相場入りを示唆しているように見えます。一方で「今回は違う」とおっしゃる専門家もいます。何が正しいか私には全く見当も付きません。時間が経てば歴史は勝手に作られます。目を背けず(最近あまり株価みたくないけど)、今後のマーケットの動きをしっかり追って投資家として経験を積んでいきたいと思います。

最後に弊社を担当するモルガンスタンレー証券の担当者の言葉を紹介します。

「確かに現在社債は全体的に売られていますが、一部の信用格付けが高い企業様の負債コストは大きく上がらないと予想しております。財務が強い企業とそうでない企業との格差が広がっていきます。」

米国企業で財務が健全な企業と言えば、

マイクロソフト(AAA)、ジョンソン&ジョンソン(AAA)、エクソンモービル(AA+)、アルファベット(AA+)、ウォルマート(AA)、バークシャーハサウェイ(AA)、ファイザー(AA)、メルク(AA)などがあります。

( )内はS&P格付け。