コルゲート・パルモリーブ(CL)をジョンソン&ジョンソン(JNJ)と入れ替えるべきか、ここ最近ずっと考えてます。CLは歯磨き粉世界シェアトップで米日用品業界3位に位置します。JNJは言わずと知れたヘルスケア業界の巨人。

別に入替じゃなくって普通にJNJ買えばいいのかもしれませんが、CLと選手交代でもいいかもな~、どうしようかな~、と迷ってます。というのも、CLに投資しておいて何ですが、どうもCLのバリュエーションって高い様に見えるんですよね~。考え過ぎかな・・。ディフェンシブ株だし、あまりマーケットが評価を誤る銘柄ではないと思うんだけど。

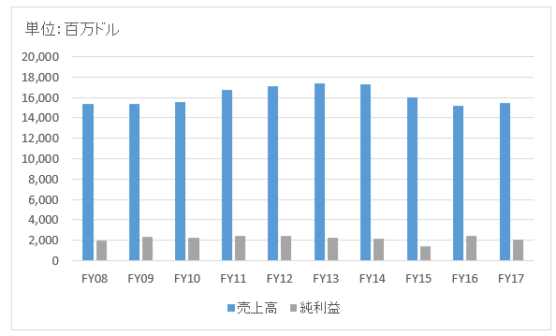

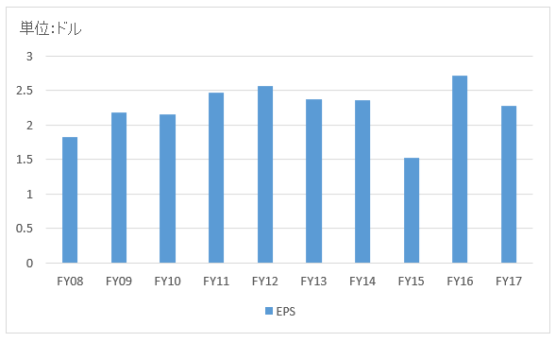

以下はコルゲートの売上高・純利益、EPSの推移です。

成熟企業とあってほぼ横ばいです。ただ利益の安定感は素晴らしいです。キャッシュフローも潤沢だし、財務も健全。配当はこの10年、年率8.6%で成長してきました。しかし、利益が伸びていないので配当性向は徐々に高まっています。

現在のCLの2019年予想EPSに基づくPERは19.6倍です。法外な金額ではないけど、ここ最近の成長力を考慮するとやや高いなあという印象を持ちます。

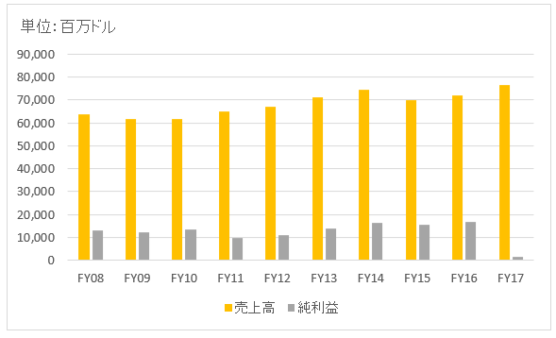

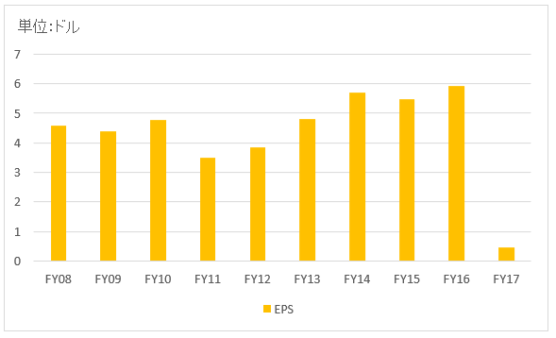

一方で、ジョンソン&ジョンソンの売上高・純利益、EPSの推移はこんな感じ。

※FY17は税制改革の影響で一時的に利益過少になっている。

JNJは緩やかではありますが、利益は成長しています。それでいて、現在の2019年予想EPSに基づくPERは14.8倍です。

| 予想PER | 過去の利益推移 | |

| CL | 19.6倍 | 横ばい |

| JNJ | 14.8倍 | 緩やかな成長 |

まとめるとこんな感じ。このマーケットの評価をどう解釈すればよいものか、わかりかねています。どちらも優良ディフェンシブ銘柄ですが、利益成長が見られないCLがこれだけ高く評価されているのは、何か理由があるんだろうか・・。まあコカ・コーラもCLと似たようなバリュエーションですけどね~。生活必需品銘柄はこんなもんなのかな。

もちろん、大事なのは過去ではなく未来です。コルゲートは新興国での売上高が半分を占めるから、今後の成長余地が大きいのかもしれません。2017年のセグメント情報を見ると、北米は減収だけどラテンアメリカは成長していることがわかります。潜在的な成長力を織り込んで相対的に高いPERが付いているのかな。

コルゲートは投資対象として気に入ってます。歯磨き粉ってめっちゃわかりやすいから。日本で販売してないのが辛いところではありますが。今年インドに出張に行った時、ホテルにコルゲートの歯磨き粉があって感動しました。私物の歯ブラシセットを持ち込んでいましたが、歯磨き粉はホテルにあったコルゲートの製品を使ってみました。普通に使えて品質も良かったですよ。

30年後、世界中でiPhoneが(スマホが)使われているかどうかはわかりません。今では想像もつかないハイテクデバイスが誕生しているかもしれません。でも歯磨き粉は30年後も使われているだろうと思います。歯磨きに革新的なイノベーションが起こるとは思えない。毎朝毎晩、歯を磨く習慣は消えないでしょう。

だからコルゲートはなるべく売りたくないです。ただ、ここ最近の業績推移とPERが釣り合ってないように見えるのがちょっとだけ不安。ま、めっちゃ割高とは思ってませんが。どちらかという、JNJの方が投資妙味を感じます。

歯磨き粉というCLのビジネスの分かりやすさはいいんだよな~。どうしようかな。やっぱCLはホールドでいいかな。銘柄入替ではなく、普通にJNJをポートフォリオに新規追加するか。

(関連記事)

インドで見つけた「アメリカ」