最近「期待インフレ率」というワードをブログで頻繁に使用している気がします。普段あまり見かけないワードですみません。

念のために言いますが、「期待インフレ率」という明示的な指標があるわけじゃないです。実務的には期待インフレ率は、物価連動国債と通常の国債の利回りの格差から推定計算されることが多いです。ブレーク・イーブン・インフレ率(BEI)と言います。まあ、こんなテクニカルタームはどうでもいいのですが、とにかく期待インフレ率という目に見える指標があるわけじゃないです。

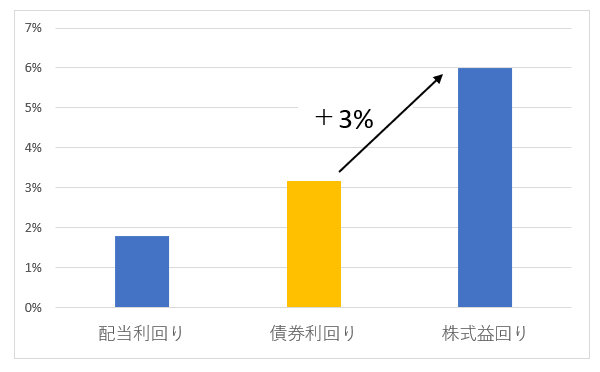

BEIの計算方法からもわかる通り、期待インフレ率が上がると国債利回りが上がります。長期金利が上がるってことです。長期金利とは一般的には10年物国債利回りを指します。

期待インフレ率が上がる

=長期金利が上がる

(10年物国債利回りが上がる)

持論ですが、目前の米国株の暴落リスクが潜んでいるとしたら、期待インフレ率が上がって株も債券も叩き売られることだと考えています。FRBが利上げを進めているのに、マーケットはそれに逆らうように長期債を買い支えています。今後不意に長期金利が上昇して、株が売られることがあるかもしれません。「金利が上昇すると株価が下落する」というのはご存知の方も多いと思いますが、それを回りくどく言って、期待インフレ率がうんたらかんたらと言っているだけです。表面的に「金利が上がって株価も下がるかも」って言うより、インフレ率や実質リターンと絡めて議論した方が少しでも有益な情報になるかなと自分なりに考えて、期待インフレ率なんていうワードを出してます。

hiroさん、おめでとうございます。

って何が?

広瀬隆雄先生からhiroさんのブログが良質なものだと紹介されています。

私は指数やセクターへの投資をメインにしている投資家で、個別株はほとんどしませんが、hiroさんのブログはいろんな面で参考になります。

これからもhiro流目線での更新を楽しみにしていますのでよろしくお願いします。

気付きませんでした。

長期投資ではどういう銘柄を選べばいいのか、もっともわかりやすく教えて頂いたのが広瀬氏の書籍でした。

散々勉強させて頂いた尊敬する広瀬さんからご紹介頂けて、身に余る光栄に存じます。

ところで、推定PV数なんてわかるものなんですね~。

推定どころか、ほぼピッタリ合っていて驚きました。

ご連絡ありがとうございました。ブログ更新の励みになります。

今後も自分なりの視点でオリジナルなコンテンツを発信していくことを心がけていきます。

また何より読者さんが「読んでよかった」と思えるコンテンツを作れるよう努力していきたいです。