アメリカでは歴史的な低金利環境が続いています。FRBは2015年1回、2016年1回、そして2017年は現時点までで2回利上げを行いました。12月に利上げを実施すれば、今年2017年の利上げ回数は3回となります。12月の利上げは今のところ実施される可能性が高いようです。

米国の景気が順調に回復する中、FRBは徐々に金融引き締めに動いています。今年10月からはFRBバランスシートの縮小も始まりました。

しかし、、一向に長期金利が上がりません。短期金利は上がっているのに、それに連動して長期金利が上がっていません。その結果、短期金利と長期金利のスプレッドはかなり小さくなってきました。イールドカーブはフラット化しています。現在、米国債2年物の利回りは1.7%で10年物利回りは2.3%と、そのスプレッドは0.6%しかありません。ほんの2年前には1%以上のスプレッドがありました。

なぜ、FRBが短期金利を引き上げているのに長期金利が上がらないのでしょうか?

それは、マーケットが抱く期待インフレ率がとても低いからです。「物価は構造的な要因でもう上がらないだろなあ~」と世界の投資家は考えているようです。だから低利回りでも債券が買われています。

米国債なんて安全な割に利回り高いほうですからね。ドイツ国債(10年)の利回りは0.4%、英国は1.3%です。日本国債は言うまでもなく・・。2%超ある米国債の利回りは相対的に見れば十分魅力的です。

FRBはちょっと前までインフレ率が伸びないのは、携帯料金プランの値下げ圧力や医療費の伸び悩みなどが、一時的にインフレ率を抑圧しているだけだと言っていました。あくまでも一時的な現象であって、中長期的には物価は上昇するだろうと主張していました。

しかし、最近FRBは将来のインフレに対する見方を変えつつあります。最近公表された2017年10月末のFOMC議事録には、こんなことが書かれていました。

多くの参加者が、労働市場の引き締まりにもかかわらずインフレ指標の低迷が長引いており、一過性の要因のみではなく、一段と持続的な動きも影響している可能性がある

FOMC議事録より(WSJより抜粋)

イエレン議長は最近、ニューヨーク大学の講演でこんな発言をしています。

われわれは向こう1〜2年でインフレ率が上昇基調に戻ると予想しているが、私はこれについて非常に不確かだと言っておきたい

同僚と私はこれ(低いインフレ率)が一時的かどうか確信しておらず、われわれは非常に注意深くインフレを見守っている

ジャネット・イエレン(WSJより抜粋)

FRBは労働市場が堅調で失業率も下がっているのに、物価がここまで長期間上昇しないのはもはや一過性の要因ではないと言っています。よくわからないけど、何か構造的な要因があってそれがインフレ率の上昇を抑えている可能性があると言っています。

少し前、イエレン議長はインフレ率が上昇しない理由を謎だと言ってました。世界金融のトップが「謎」だと言ってるなら、世界中の金融機関のアナリストもファンドマネージャーも「謎」なはずです。まあ、イエレン議長は公職にいる方なので、安易な発言はできないというのもあるでしょうけど。

イエレン議長の「謎」はほんの少し解消したのかもしれません。少しだけ霧は晴れたのかもしれません。どうやら、低インフレは一時的なものではなく、構造的な要因で今後も継続しそうだという意見にFRBは傾いてきました。

FRBは世界金融の英知が集結している場所です。そのFRBが現在の低インフレは構造的な要因で、今後も続く可能性が高いと言っているのですから、マーケットが将来のインフレを織り込まないのもむべなるかな。マーケットは低インフレが続くことを前提に株式取引をしています。

現在S&P500のPERは20倍、過去10年間の景気循環調整後の利益で見たPER(CAPEレシオ)も31倍です。単純にバリュエーション指標を見ると米国株は割高です。でも、低インフレ(低金利)であることを考慮すれば、バリュエーションは妥当という意見も多いです。もしかしたら割安なくらいかもしれせん。バフェットも、現在の低金利が続くなら米国株は割高ではない発言しています。

・・・

・・・

でも、、本当にインフレ率は上がらないのでしょうか?

100%低インフレが続くとは誰も言えません。FRBも低インフレが続く可能性が高いと言っているだけで、今後の統計を注視していくと語っています。

もしかしたら、マーケットは間違っているのかもしれませんよ。債券も株式も低インフレを前提にマーケットで日々取引されていますが、実際は今マグマが溜まっているだけで、今後物価が急に上昇するかもしれません。

世の中に100%絶対ということはありません。マーケットを襲うブラックスワンは思わぬところから、フワッと出現するものです。

マーケットがこれほど低インフレを予想している中にあって、もしその予想が間違いだとしたら・・。

もし、今後インフレ率が急伸することがあれば・・。

そしたらどうなるでしょうか?

先ずは、債券が叩き売られます。債券利回りは急伸するでしょう。米国債10年の利回りが7%とかになるかもしれません。そして、株も暴落します。無リスクの債券利回りが7%もあるんだから、リスクがある上にPER20倍もある(益回り5%しかない)株なんて売られるに決まってますよね。

インフレ率が急激に上昇したら、長期金利が上昇して株価は暴落するでしょう。

これは可能性の低いシナリオかもしれませんが、一応頭の片隅に置いておくべきシナリオだとは思います。可能性ゼロではありませんから。

で、別に投資家のあなたをビビらせたくてこんな記事を書いたわけじゃありません。

言いたいことは、たとえ長期金利が急上昇して株価が暴落しても、長期投資家のあなたは株を売らない方がいいということです。

なぜ売らない方がいいのか?

債券利回りが高いなら、株から債券に乗り換えた方が得じゃないの?

って思うかもしれません。

世界中の投資家が株から債券に資産を移している中、自分だけ落ち続ける株を保有するのは精神的に辛いことかもしれません。確かに株価が下落して、自分の金融資産時価が目減りするのは辛いですよね。。それはわかります。

でも、それでも長期投資前提ならば株は売らずにホールドするのが正解だと思います。

なぜ金利が上昇して株価が暴落していても、ホールドが正解なのか?

それは株式は長期ではインフレに勝つからです。

長期金利が上がるのは、期待インフレ率が上がるからです。確かに、インフレ率が上昇して長期金利が上がれば株は売られます。でも、それは一時的な現象に過ぎません。その後時間を掛けて株価は上昇することが期待できます。

インフレ率が上がるってことは、企業の販売価格も上昇するということです。インフレは企業の名目収益額を増加させます。人件費などの費用も上がるでしょうが、売上高も上がります。結果として利益も押し上げられます。

株式は短期ではインフレに弱いけど、長期ではインフレに強いです。

短期でインフレに弱いのは、バリュエーションの見直しが行われるためです。仮に米インフレ率が今の2%未満から7%に上昇したら、今のS&P500のPER20倍を正当化するのは困難です。こんな高い株価で投資しても物価上昇を超えるリターンは期待できません。投資しても実質的に損するなら株に投資しようと思う人はいなくなります。そうして、7%のインフレ率でも実質リターンを得られる程度まで株は売られます。

だから、株式は短期では絶対にインフレに勝てません。今後、(期待)インフレ率が上がれば間違いなく株価は調整します。含み損の赤い数字があなたの証券画面に表示される可能性が高いです。

でも、そこで慌てて株を売らないで欲しいんです。

耐えましょう。耐える意味はあるんです。なぜなら、株は長期ではインフレに負けないからです。

一時的にドンって株価が下がっても、そこからググっと持ち直します。

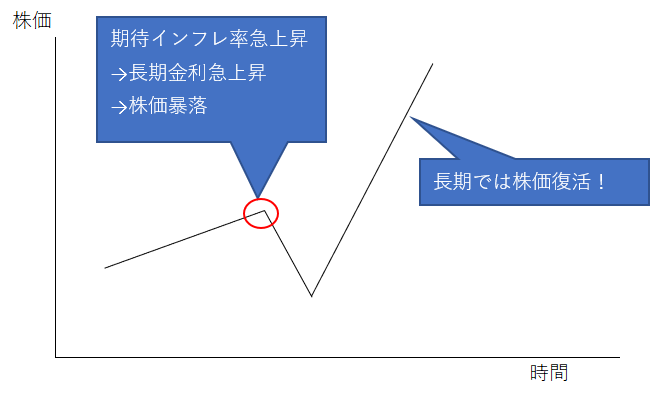

イメージ的にはこんな感じです。

期待インフレ率が上がって長期金利が上がった場合の株価推移イメージを簡単に描いてみました。

期待インフレ率が上がって長期金利が上がった場合の株価推移イメージを簡単に描いてみました。

赤丸が期待インフレ率が上昇して長期金利が急騰した時です。それを境に株は(債券も)暴落するでしょう。でも、将来的には株価はグングン伸びていくと期待できます。インフレが企業収益に反映され、配当も高いインフレを前提とした伸び率となり、結果として株価は復活します。

確かに赤丸の瞬間に株を売って、底値で買い戻すことができれば大儲けです。でもそれは神業です。そんな芸当普通は無理だと思います。手数料も税金も掛かります。

高いインフレ率を株価が織り込みにいくまでの間、一時的にマーケットを退場して、絶好のタイミングで再入場するというチャレンジを別に止めはしません。でも、かなり難しいと思った方がいいです。勝負の相手は世界中の知的エリートが集まっている金融業界です。

変に欲を出さずに、「長期では株はインフレに勝つから気にしないさ~」と澄ました顔をしているのが一番です。まあとは言え株価が大きく下落しているのは辛いですから、そういう時はネット証券の画面を開かないことをお勧めします笑。

長期投資失敗の一番のリスクは、暴落時にビビって売っちゃうことだと思います。ITバブル崩壊もリーマンショックも経験していない私が言っても説得力ないかもしれませんが。

暴落は信用バブル崩壊から始まるとは限りません。思いも拠らぬ所から暴落のリスクが襲い掛かるかもしれません。「期待インフレ率が上がり、長期金利が急上昇して株価が暴落する」というシナリオを念のため想定しておいた方がいいと思います。もちろん、こんなこと起こらないに越したことはありませんが。

とにかく、最悪なのは焦って底値で売ってしまうことです。それだけは回避できるよう、感情的にも理論的にも備えをしておきましょう。

私はリーマンショックが起きたときの日経ヴェリタスの

1面に書いてあった言葉を今でも覚えています。

「次は何が起こる」

東日本大震災の時も日経平均は5000円割れもなんていうことを

主張する人さえいました。

今振り返ると暴落時でも株は長期保有してれば大丈夫!と思えますが、

その当時はリーマンショックを経てまた世界大恐慌のようなことになるのではないか、

原発事故でもう日本の未来はないのではないかなど先の見えない恐怖感に襲われました。

(私自身は当時商品先物に運用資産の7割近くをつぎ込んでいたので難を逃れましたが)

理論的には持ち続けた方がいいということは理解できますが、

いざことが起こった時には相当な精神力を要求されることになります。

先の見えない不安が起こった時にそれでも長期保有を続けられるのか、

相場の暴落時に真の実力が試されることになると思います。

私はリーマンショックの予兆が表れ始めた時(BNPパリバショックの時あたり)、まだ大学生でちょうど会計士試験の勉強に本腰を入れている時でした。

経済や金融、株式市場に関してほぼ無知な状態でしたが、興味はあったので毎日日経新聞を読み漁っていました。

特に特定の新聞記事を記憶しているわけではないですが、「なにか大変なことが起こっているんだ」っていう印象は持っていました。

2009年卒ですが、ギリギリ新卒市場にも影響なくスムーズに就職できました。

運が良かったです。翌年からは、監査法人業界も採用を絞って残業代も抑制されて不景気になりました。

後から書籍等を読んで知ったことですが、当時はメディアで「ドル紙幣は紙くずになるぞ!」なんて言われていたそうですね。

今振り返るとそんなアホなことよく言えるなって思うかもしれませんが、金融危機当時はその言葉も信じてしまいそうです。

インデックス投資をしていても一時的に資産が半分も減るとなると、多くの投資家は冷静でいられないだろうと思います。

私はそれなりに投資の勉強をしてきたつもりですが、それでも実際にリーマンショック並みの暴落が起こると精神乱されそうです。

信用バブルの崩壊は資本主義経済の仕組みの中に内包されているようなもので、今後も程度の差はあれ暴落は不可避だと覚悟しています。

この記事で書いた暴落は信用バブル崩壊とは別の視点の話ですが、いつかはわかりませんが世界の信用がギュッと縮小することによる株価暴落も来るはずです。

最も長い景気循環説であるコンドラチェフ循環ですら50年ですので、長期投資家は最低一度の大暴落くらいは覚悟しておくべきかなと思ってます。

>相場の暴落時に真の実力が試されることになると思います。

おっしゃる通りですね。

暴落で投げ売りしなくていいように、きちん保守的なポートフォリオを構築しておこうと思います。

あまり現金を持ち過ぎるのは好きじゃないですが、バランスを考えつつある程度の現金を保有するのも大切ですね。

ホールドできる自信がまったく無いです。

いったいどのくらいの人がホールドできるんでしょうね。

いつ来てもいいように、アイドリングだけはしといて、その時に備えときましょう!

hawkさん、お久しぶりですね!

お元気そうで何よりです。

久しぶりにコメント頂けて嬉しいです。

私もいざ暴落があった時ホールドできるか不安ではありますが、今できることと言えば規則正しく保守的な投資を続けるくらいです。

基本的なことをきちんとやっていきたいと思います。

お互い頑張りましょう。

北海道はもう積雪でしょうか。

東京もだいぶ冷え込んできました。

朝起きるのが辛いです・・。

いつも為になる記事をありがとうございます。こちらの記事とはズレてしまいますが、金利が上昇して株価下落、は理解できましたが、不景気を招く事もある、でよろしいでしょうか?

また、アメリカが不景気の場合、つられて日本も不景気に、その場合は円高になりやすい、もしくは円高が原因で日本は不景気になる、という別の方の記事を目にしましたが、如何でしょうか?

もし、概ね正しいのでしたら、景気のサイクルもあるでしょうから、株価、景気が今がピークかどうかはともかく、好調なのは事実なので、投資は継続しつつ、次の不景気、円高、株価下落の際はガツンと買い増し出来るよう、現金比率を少しずつ上げていった方が良い?または何らかの目安がありますか?

頭がこんらがってます。。。

リーマンショックの後、アメリカの規制緩和で円高、1ドル80円台の際にアメリカ株買いまくってたら、今頃は、、、と皮算用ですがw

いつでも構いませんので、ご意見お待ちしております。

こんばんは。

はい、金利を引き上げることは金融引き締め政策ですので、利上げがリセッションをもたらす可能性はあります。

FRBはその辺かなり難しいさじ加減を求められます。

企業収益の伸び、失業率の低下という点では利上げは正当化されますが、インフレ率が依然低い点を考えれば積極的な利上げは疑問です。

今後減税効果もあって経済が過熱してから利上げをしても遅い可能性があり、事前に統計数値に表れる微妙なサインを嗅ぎ取って次期パウエル議長は金融政策のかじ取りを行う責務を負っています。

金利とリセッション入りの関係を示す一つの目安としてイールドカーブがあります。

今は長期金利の方が高い順イールド状態で健全ですが、今後利上げで短期金利が上昇するにもかかわらず長期金利が伸びない状況が続けば逆イールドになる可能性があります。逆イールドはリセッション入りの前触れと言われます。リーマンショック直前も逆イールドでした。

2017年初、2年物国債利回りと10年物国債利回りのスプレッドは1%以上ありましたが、今はその半分の0.5%程度しかありません。

短期金利が上がっているのに長期金利が上がっていません。

色んな要因が考えられますが、FRBが堅調な経済成長を想定しているけど、投資家は将来の経済成長に悲観的なのかもしれません。

よって期待インフレ率が低く長期金利が抑えられている可能性があります。

ただ、主要中央銀行が現在も債券買入れを続けていることで米国債価格を支えている面もあります。

この世界的な金融緩和が異例な状況なので、必ずしも逆イールドがリセッションを示唆するとは限りません。

しかし、過去の歴史を振り返ると逆イールドは景気悪化の前触れを示しているケースが多いです。

イールドカーブには注目しておいた方がいいと思います。

まあ万が一逆イールドになれば、必ずメディアが報道するので自分でウォッチする必要はありませんけどね。

米国が風邪をひくと、日本や欧州も風邪を引く可能性が高いと思います。

中国発でも同じことが言えるかもしれません。

金融面でも物理的なサプライチェーンという意味でも、世界経済は密接に繋がっていますからね。

米国がリセッション入りしたら、日本にも影響あると思います。

>現金比率を少しずつ上げていった方が良い?または何らかの目安がありますか?

う~ん、こればっかりは正解はなく難しいところです。

個人的には、今までと変わらず、のりのりっちさんが不安に感じない程度の現金を保有してコツコツ投資を続けるしかないと思います。

マーケットから資金を引き揚げるのはオススメできません。

やはりタイミング投資は難しいと思います。タイミング投資をやるなら日本株マーケットの方が良いのでしょうね。

いつもありがとうございます。

早速の御返答、ありがとうございます。しかも詳しい!勉強になりました。

不安はあるにせよ、現在含み益もあり、配当金生活が最終目標のため、今後もコツコツ米国株に投資していきます。

今後とも宜しくお願い致します。

こんばんは。

バリュー株投資では、企業の本源的価値より安い銘柄を見つけるために本来は深い財務分析力が必要です。

しかし、ほどほどの価格で優良株やETFを買い増していく戦略ではそれほど深い会計知識は必要はありません。

それは勉強の時間を節約できて素直に喜ばしいことだと思います。

ただ、優良株のバイ&ホールドには違った種類の勉強が必要だと思います。

それは会計よりもマクロ経済です。

マクロ経済を理解していた方が、マーケットが急変した時でも、慌てて株を投げうることなく冷静に自信を持ってマーケットに居続けることができると思います。

(とこんな偉そうなこと言っておりますが、私はまだまだ勉強中です。)

また何かご不明なことがあれば、いつでもご連絡くださいね。

こちらも勉強になりますので。

まさにこちらの記事で述べられているシナリオのようになってきましたね。

とにかく狼狽売りをしないことですね!

ひたすらホールドと買い増しの継続です。

1月の雇用統計が効きましたね。

昨日はかなり大きく株が売られて、さすがに債券価格は上がりました(利回りは低下)。

マーケットはインフレ率上昇、FRBの早期利上げを警戒していますが、実際のところどうなるかは分かりません。

特にインフレ率ですね。

私も売ることは一切考えておらず、引き続きホールドです!

がんばりましょ~。