先週、不意に米債券利回り(10年)が3.2%台まで急上昇しました。7年ぶりの高水準となりました。長きに渡る債券の上昇相場も終わりを迎える可能性が高そうです。

ハイテク株を始めすべてのセクターで株価は急落しましたが、一週間経って今は市場はやや落ち着きを取り戻した感があります。やはりもうしばらく右肩上がりの相場は続きそうかな。わからないけど・・。

10年債利回りは3.15%あたりで落ち着いてます。

現在の債券利回りはまあまあ心地よいレンジにあるような気がしなくもないです。

2016年初あたりかな、利回りが1.5%前後だった時は一体債券相場はどないなってんねん?って不思議に思ってました。10年債利回りがS&P500の配当利回りを下回ってましたからね~。あれは理解不能した。

が、ようやくここまで債券の利回りは上がってきました。

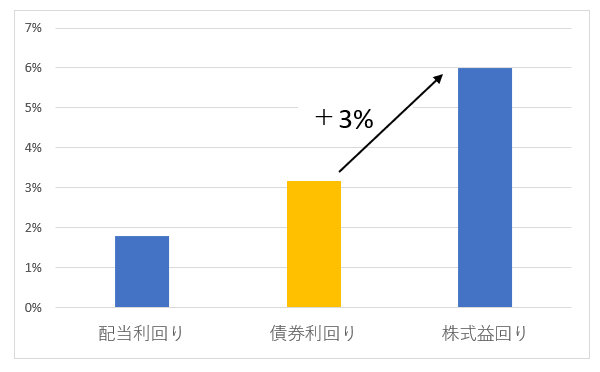

現在の債券利回りは、「配当利回り以上株式益回り未満」でまあまあ良いポジショニングを取っていると思います。現在のS&P500の配当利回りは1.8%で益回りは6%ほど(予想PER17倍)です。

今の状況(S&P500指数と米10年債)をグラフ化するとこんな感じです。

債券と株式は常に比較される存在です。

債券利回りと株式益回りを比べることで、お互いの立ち位置のバランスを見るのが普通です。配当利回りは参考までに載せているだけです。

今の株式益回りは約6%で債券利回り+3%の水準です。

+3%と聞いて何か思い当たる節がありませんか?

もしあれば、あなたは相当な投資通ですw。

“+3%”という数字に何か心当たりはありませんか??

・・・

・・・

・・・

株式のリスクプレミアムです。

過去の株式の債券に対するリスクプレミアムは平均して3%ほどでした。

過去200年間、株式のリスクプレミアムは平均3%だった。

ジェレミー・シーゲル著『株式投資の未来』より

なぜ3%に落ち着くのかはシーゲル先生も分からないそうです。謎です。

が、要は200年くらいじゃ人は変わらないってことだと思います。株式というリスク資産に対して、どの時代の投資家も3%分くらいビビッていたということです。それくらい株は債券より危ないと思われていたということです。これから50年も多分変わらないでしょう。

で、上のグラフでお見せしましたが、今は「株式益回り=債券利回り+3%」になってますよね。益回りが債券利回りより3%高い状態です。債券利回りと株式益回りはいい塩梅になっているように見えなくもないです。過去200年の平均と一致しているように見えます。

ですが、私は今の水準はまだバランスが悪いと思います。債券は売られてきましたが、それでもなお債券は株式に比べて割高に見えます。債券利回りはまだ低いです。

今の10年債の利回りは約3.2%です。これは確定利回りです。債券ですからクーポンは確定しています。今あなたが米10年債を購入して満期まで保有し続ければ、あなたの名目リターンは3.2%でFixです。あ、為替は無視でお願いします。ドルベースで考えて下さい。

一方で現在のS&P500の益回り6%は確定利回りではありません。むしろ、最低利回りと言えます。益回りとは現在のEPSと株価との比較に過ぎません。大きなリセッションでもない限り、S&P500構成企業のEPSは今後10年で上昇していくと期待できます。

つまり、何が言いたいかというと

債券利回り = 債券の期待(確定)リターン

株式益回り < 株式の期待リターン

ということです。

益回り6%のS&P500指数に投資して長期で保有すれば6%以上のリターンが期待できます。なぜなら、S&P500企業は増益していくはずだからです。

じゃあ、仮に今S&P500に投資して10年保有したらどれくらいのリターンが期待できるのでしょうか?

増益率が年7%と仮定すると利益は10年で2倍に増えます。つまり、今の株価に対する10年後のS&P500指数の益回りは12%(6%×2)となります。6%と12%を単純平均すると9%。

超ざっくり計算で恐縮ですが、今S&P500指数に投資して10年保有すれば年率で9%(単利)くらいのリターンは期待できそうです。ま、計算結果は前提条件次第でどうにでも変わるので、具体的な数字はあまり重要じゃないです。

債券利回りは債券の投資リターンを示していますが、株式益回りは株式の期待リターンを示しているとは言えません。株式リターンは益回りを超えると期待できます。

なので、「株式益回り=債券利回り+3%」になっていても、丁度いい感じとは思えません。益回りはもっと低くて然るべき、あるいは債券利回りはもっと高くて然るべきです。つまり株式の方がまだ投資妙味があります(株式が安いというより債券が割高に見える)。

債券利回りが上昇してきた今でもなお債券より株式を選びたいです。

(株式リスクプレミアムが3%という)過去の平均データと照らし合わせると、株価はまだ上昇余地があるかもしれません。だからって株価が絶対上がり続けるとか、まだリセッション入りしないとか、そういうことが断言できるわけじゃないですよ。そこは予測できません。

あと、株ではなく債券の方から寄り添ってくる可能性もあります。私はこっちの可能性の方が高いと思っています。仮に、債券がさらに売られて10年債利回りが6%まで上昇することがあれば、債券は株式と同じくらい魅力的な資産と言えそうです。

6%まで長期金利が上がるなんてことがあるのか、、なかなか想像できない水準です。私はそこまで債券が売られることはないと予想しています(素人なりに)。しかし、債券王ことジェフリー・ガントラック氏は2年ほど前に「長期金利は5年以内に6%に達する可能性がある」と発言していました。

あと残り3年で長期金利は6%まで上がるのか?

どうだろうか・・。私はないと思いますが、債券王の発言の方が信頼できるのは言うまでもありません。

長期金利が6%と聞くと高過ぎるように聞こえるかもしれませんが、この10年があまりに低金利だったからそう感じるだけかもしれません。低成長、低インフレはニューノーマルとして常態化するとは限りません。

10年債利回り6%というのはおかしな数字ではありません。

債券利回り6%に株式リスクプレミアム3%を足すと9%です。株式の期待リターンとして9%というのは普通に想定できる数字です。2%のインフレ率を差し引いて実質で7%のリターンです。そんなもんでしょう。

グラフを再掲します。

こう見ると債券利回りと株式益回りはいい塩梅に見えなくもないです。

ですが、まだまだ債券は不利だと思います。株式が割安というより、債券が割高なんだと思います。債券利回りはまだ上がる(債券価格は下がる)と思います。でないと、株式とのバランスが取れません。

どこまで債券利回りは上がるのか?

それはわかりません。ガントラック氏が言う6%まで上がることはさすがになさそうだな~と思います(直感)。でも4%くらいまでなら普通にあり得ると思います(直感)。

債券は割高なんですね、米国債が3%を超えるぐらいから、少し投資していますが、

正直、金利はもっと高く上がってほしいですね、

リーマンショック前が5%台だったので、物足りないです。

4%台でピークを迎えるかもしれないですね。

FRBは後、5回利上げできるのでしょうか?

トランプ大統領は利上げに反対しているし、株価に悪影響がでそうな長期金利の上昇もあまり歓迎してなさそうですね。

米国経済は10年も成長を続けています。

未来はわかりませんが、今後10年も成長を続けるかはわかりません。

景気循環というものを考えれば、どこかで景気後退期が訪れる可能性は高いと思います。

にもかかわらず、この記事では今後10年+7%のEPS成長を続けるという前提で株式を評価しました。

そこに無理があるかもしれません。

仮に今後S&P500企業のEPSが7%成長を続けるとしたら、債券は相対的に割高という結論になります。

ですが、実際はわかりません。

ジョン・ボーグル氏は今後10年の株式の期待リターンは5%が関の山だという発言をされています。

もしそうだとしたら、今の債券は特に割高ではなく株式に比べて十分魅力のある資産と言えます。

とこのように、株式の未来をどう予想するかで債券の魅力度も変わってきます。

今の米10年債利回り3.2%は、リスクを取りたくない資産の置き場所としては結構魅力的だと思います。

2年前は債券を買うのはあり得ないと思っていましたが、今はそうでもないなと思っています。

FRBは今のところ利上げを進める予定みたいです。

今年12月の利上げは確度高そうです。

来年3回以上の利上げが可能かどうかは何とも言えませんかね。

インフレ指標次第かと思います。

FF金利3%にまでは何とか引き上げるのかな~と推測します。将来のリセッションに備えるためにも。

こんばんは。いつも楽しみに読んでおります。

ちょっと独り言みたいな感じになっちゃうんですが

米国株式のヘッジとして長期国債のETF(TLT)を持っていました。

これまで歴史的に割と逆相関なところがあったからというのが理由です。

しかし直近のプチ暴落は債券利率の上昇に因るものだったので

結局債券ETFも一緒に下がりヘッジにはなりませんでした。

ということで米国株は持ち続けているのですが今後は金利上昇局面らしいので

債券ETFは売ってしまいました。

キャッシュにしておくか銀行株ETFにするかブラックロックも楽しそうですね。

おはようございます。

この30年で見ると債券も株式も右肩上がりでした。

いい意味で債券は株式のヘッジの役割を果たしていません。

これからの30年はどうなるのかな?ってたまに考えます。

昔のような10%近い高金利にはならなさそうですが、今の3%の低空飛行を維持するとも思えません。

株式はやはり右肩上がりが続くと思います。

結局、株価を動かす要素と債券価格を動かす要素は全く別物なのかもしれません。

短期的には債券が安全資産の役割を果たして株式のヘッジになるとは思います。

今回のように債券利回り上昇に伴う株価下落ではおっしゃる通り、両方とも下がりますよね。

ただリーマンショックのような流動性危機などの大きなショックが起きた時は、債券は株式よりも強いはずです。

債券マーケットって難しいです。

将来収益という価格根拠がある株式の方がまだ考えやすいです。

インフレ率という外部経済要因に大きな影響を受ける債券価格の妥当性を判断するのは難しいです。

債券利回りってまだ割高なんですね。私は、BNDやAGGの利回りが3%を超えたら株式を一部売却して債券ETFを買おうと思っていました。

私みたいなリスク許容度が低い投資家がいるのでまだまだ債券は割高なんでしょうね。

いつも為になる記事ありがとうございます!!

債券は難しくて自分の判断に自信はありませんが、まだ株式に対して割高ではないかというのが今の私の意見です。

債券利回り3%、株式益回り6%。

3%差があればリスクが高いことを踏まえても株式(S&P500)を選びます。

ただこの辺は投資家によって異なるところですから、一概に言えない面もあります。

歴史を振り返ると、投資家は平均して株式に対して3%のプレミアムを要求してきました。

今の株式には3%以上のプレミアムが乗っているように感じます。

世界的な金融緩和政策が債券マーケットを歪めているのかもしれません。

米国債は相対的に高利回りですから(しかも安全)、世界中から資金が集まる人気物です。

これからの5年間で債券マーケットがどう動くのかしっかりウォッチして、今後の糧にしていきたいです。

こちらこそ、いつもありがとうございます!

米国債金利上昇で株価暴落してますが、こんな金利の時もあったのですね。

S&P500はこの頃よりは高くなっているとはいえ増益していくはず?だから、まだまだ株式に魅力があると思います。

チェルシーさん、お久しぶりです。

バフェットも「手紙」の中で言及していましたが、最高で15.8%だったみたいですね。

今ほど債券に魅力がない時代も珍しいのではないでしょうか。

特にバフェットのように経験の長い投資家はそう感じることでしょう。