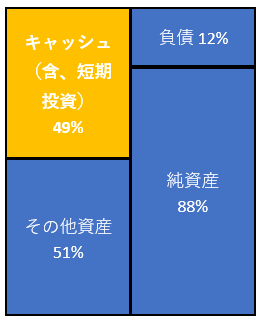

これは2017年12月末のフェイスブック(FB)のバランスシートです。

短期投資を含む現預金が総資産の半分を占めていて、その金額は400億ドルを超えています。自己資本比率は88%と有利子負債は小さいですから、債務返済のために現金を抱える必要はありません。成長投資に資金を回す必要もまだあるでしょうが、同社のキャッシュフロー計算書によれば、毎年の資本支出の金額は100億ドル未満で十分営業CFの範囲内です。

2014年のワッツアップ買収(買収金額190億ドル)並みの大型M&Aでも予定していない限り、これだけ多額の現金を保有しておく合理性はありません。現金が価値を生まないのは個人も企業も一緒です。

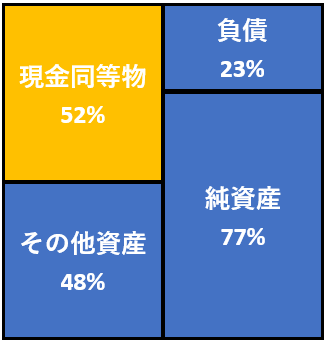

デジャブです。全く同じようなバランスシートをつい最近見ました。

アルファベット(グーグル)です。アルファベットのBSも同じような構造をしています。以下は2017年12月末の同社のBSです。

↑

↑

めっちゃフェイスブックと似たBS構造ですよね。自己資本比率は高く、総資産の半分がキャッシュです。アルファベットもそろそろ配当を出さないと株主は納得しないのでは、という記事を先日書きました。

同じように、フェイスブックも無配を貫く合理性を説明するのは難しい状態です。繰り返しですが、かつてのワッツアップ買収のように100億ドルクラスのM&Aでもなければ、利益を株主に還元すべきでしょう。素人発想かもしれませんが、フェイスブックのBSを見るとそう思わざるを得ません。

ザッカーバーグCEOが依然として議決権の過半数を所有しているので、配当を出すかどうかは彼がポチッと発射ボタンを押すかどうかに掛かっています。

こんにちは。

2度目のコメントです。

ブログおもしろいです。

株やってないけど、おもろいです。

株ブログの息抜きで私生活的なことそろそろ入れてください。

てか、早く本出して下さい。

こんばんは。

先日はレクチャーのご依頼にお応えできずに申し訳なかったです。

コメントにも書きましたが、メールでのご相談は受け付けていますのでいつでもどうぞ。

(返信に1週間くらいは頂いておりますが)。

>私生活的なことそろそろ入れてください。

そういう記事の方がこちらも気軽に書けます。

さっき帰宅したので、ちょっと休憩してから記事書きますね。

あまり堅っ苦しくない私生活もまじえた感じで書いてみます!

こんばんは。

あれ。覚えててくれたのですね。

びっくりです。

こちらこそ無理なことお願いしましたね。すみません。

メールってコメント以外に送るところあるのですか?コメント書く場所しか私にはわかりません。。

私生活的な仕事の愚痴とか、何食べた。的なゆる〜い記事すきです。めっちゃおもしろいです。たぶん文章書くのうまいからやと思います。読みやすいし、めっちゃ伝わりやすい。

そろそろまたどっか旅行行かないのですか?また大阪行くなら串カツぐらいおごりますよ!私大阪なので!

来るときゆーて下さい!

こんばんは。

もちろん、覚えてますよ~。つい最近コメントくれたじゃないですか、そんな短期間で忘れないですよw。

説明不足でごめんなさい。以下の問い合わせフォームからご自由にどうぞ。

https://growrichslowly.net/inquiry/

ありがとうございます、自分の文章が上手い自覚は全くありませんが、そう言って頂けると自信になります。

これまでブログを続けてきて文章が上手くなった気はしませんが、慣れはしました。長い文章書いてもあんまり疲れなくなりました。

ブログ始めたばっかりの頃は一つ記事書くだけでもめっちゃしんどかったです。

>どっか旅行行かないのですか?

行きたいです!

ただ今やっている研修プログラムとプロジェクトが終わらないと、ゆっくりした気持ちで旅行できないです。

9月くらいにふらっとどっか行こうかな~と計画してます。

今回は大阪には行かないと思いますが、いつかまた行きたいです。裏なんば最高でした。

大阪出身の友人に裏なんばって言っても、あまり伝わらなかったです。穴場なスポットなんですね。

安くて美味しかったです。

お住まい大阪で羨ましいですわ~。

ありがとうございます。なんかあったら、メールで相談させてもらいます。しばらくは、へぇ〜って感じでこのブログ見ときます。笑

文章って人柄出ますよね。特に大勢に向けて書くのって。色々すごいと思います。

仕事大変なんですね。

裏なんば私もあんまり分かんないです。ずっと大阪ですけど、飲みに行ったり外食行ったりほぼしないので残念ながら詳しくないのです。

けどまぁ大阪来る時ブログに事前告知して下さいね!あ、けど最近は物騒ですからね。ごちそうすることは難しいかな。

まぁまたひょっこりコメントします。

その時は、よろしくお願いしますね。

はい、何かあればお気軽にどうぞ。

ブログはコミュニケーションの手段が文字なだけで、普通の会話と本質的な違いはないと思っています。

書き手が一方的にしゃべることが多い点は異なりますが。

なので、人柄は出ますね。

ただ、敢えて普段とは違う人柄というかキャラを出して(演じて)ブログをやってらっしゃることも結構多いです。

イケダハヤトさんは毒舌な方ですが、実際に会うと物静かでおとなしい方だと聞きました。

そうか~やっぱり大阪人には裏なんばはメジャーではないのですね。

福岡の中洲とはまた違う場所みたいですね。観光スポットで現地人は行かないパターンかな。

まあとにかく安くて美味しいのでまた行きたいです。

あぁー。イケダハヤトさん少し苦手です。。もちろん会ったことはないですが、記事いくつか読んでしんどくなったので、やめました。別に批判してるわけではないですよ。ガツガツ系苦手なのです。お金のニオイがしすぎるのも。新しい情報多いので、為にはなりますが。。私はひっそりこっそりほっそり。がすきなのです。

ちょっとまじめな質問なのですが、一番最初株のこと勉強するのにおすすめの本は、ありますか?9月にまとまったお休みがあるので、その時読みたいなーと思います。

ファンが多いとアンチも多くなるものです。

ちょっと炎上系の記事もありますから、人によっては受け付けない人もいそうです。

私はあまり読んだことなくてわからないのですが。

高知でゆっくり暮らしてらっしゃるようで、それは羨ましいな~と思うときあります。

去年高知行きましたが、かつおの刺身定食めっちゃ美味かったですね~。昼からビールは最高です。

ご質問お答えします。

最初はバフェット、シーゲル系の本よりも、もっと基本的なお金の知識、ファイナンシャルリテラシーを得るための本がおススメです。

「なるほど~、だから株式投資をやらなきゃダメなんだ」って思わせてくれる本です。

私はこういう本を読んで株式投資に対する興味がムクムクと湧いてきて、こんな株ブログをやるまでになりました。

紹介します。

(クリックしたらアマゾンに飛ぶように編集したつもりです。うまくリンク取れてなかったらごめんなさい。)

超簡単お金の運用術

投資戦略の発想法2010

貧乏人のデイトレ 金持ちのインベストメント

大人の投資入門

老後貧乏にならないためのお金の法則

結構古い本もありますが、どれも普遍的な内容で今読んでも有益です。

どれも簡単に読めます。

米国株というよりインデックス投資よりの本です。

先ずはインデックスをオススメしたいからというのもありますが、上記の本を読むと長期的に株式投資を続けることでなぜ儲けることができるのかスッと理解できます。

そうですね。確かにその点は私も羨ましいと思います。私もひっそり暮らしたいです。

高知いいですね〜!私も学生の時行きました。長閑で良い所でした。人も優しいし。大阪は基本みんなせっかちなので。笑

ありがとうございます。

9月の休みに読みたいと思います!

Hiroさんは本読む時、電子書籍で読んでるのですか?Kindle買おうか迷ってて。知らんがな。って感じですよね。株と全然関係ないし!ブログ見てて勝手に親近感が湧いてるもので。すみませんw

裏なんばの居酒屋の店員さんはみんな笑顔で親切で優しい人ばかりでした!

あと綺麗な女性多かったです。

私は昔は電子書籍で投資本を読むこともありましたが、今は紙の本です。

後で読み返す機会がありそうなお勉強系の書籍は紙が好きです。

赤ペンで線引きたいし、さくっと本棚から取り出してペラペラめくりたい時もあります。

キンドルで読むのは小説くらいですかね~。小説は線引くことも少ないし、ガーっと読んで後から読み返すこともないのでキンドルと相性いいです。

ただ最近は小説をほっとんど読んでないので、結果としてkindleは放置状態です。

ここ1年くらいkindle触ってないかも。この前インド出張行った時くらいかな。遠出するときはkindleは便利ですよ。

投資本は紙の書籍がおススメかな。

株と関係ない話題でもなんでもオッケーっすよ!

都会は綺麗な人が何故か集まりますよね。なんででしょう。湧いてくるのかな。笑

なるほどー。Kindle持ってる人身近にいないので、というより「Kindle持ってる?」っていちいち聞いてないだけなのですが、、笑

ご意見参考になりました!んー。やっぱ買うのやめとこ。笑

インドいいですねー。私もインド行きたいんですよねー。こわいから勇気ないけど。。

あ。ありがとうございます。真面目なブログやのに、何かすみません。

kindle自体は持ってて損ないと思いますよ!

でも、人それぞれなんで何とも言えませんw

私は永久保有したいと思った本はすべて紙で持つようにしてまして。特に投資などお勉強関連は。

深夜にふと本棚から取り出してパラパラめくることがあって、前より知識がある今読むと新たな発見があることもよくあります。

投資関連の書籍に慣れてきたら、ぜひバフェット関連書籍やシーゲル氏の書籍もチャレンジしてみてください。

ちょっと難易度は上がりますが、目の前がパッと明るくなるように株式投資の本質が理解できます。(私もまだまだ勉強中ですが)。

まあ、ご自分のペースでゆっくりやってくださいな~。

なるほど。フェイスブックなどが配当金を出すようになれば、S&P500の配当利回りも増えるのですね。

はい、今のS&P500の利回りがやや低いのは、株価が上昇しているのもありますが、上位構成銘柄に無配企業が多いことも影響しています。

定量的な影響度まではわかりませんが。

FANGを始めとした無配企業は、今後有配になるにつれてS&P500の分配金利回りも上がっていくはずです。

これらハイテクセクターがS&P500に占める割合はかなり高いですから。

ここまでハイテクセクターの割合が高いのは、米国市場だけです。