お気に入りの投資アプリSeeking Alphaからこんな記事が届きました。

“Don’t Buy PepsiCo Now”

「今ペプシコを買うな」

結構長い記事でしたが、簡単に言うと、ペプシコは優良株だけど現在のPERはやや高いから投資は慎重になった方がいい、という内容です。

うん、私も概ねこの意見に同意です。ペプシコ(PEP)ホルダーですが、ちょっと株価上がり過ぎじゃないかなあと思いながら最近のチャートを眺めています。米中関税争いでマーケットが不安定な中でも、株価が底堅いのは強いディフェンシブ株って感じがしてます。頼りになる存在です。ただ、今の株価はちょい高いかな。

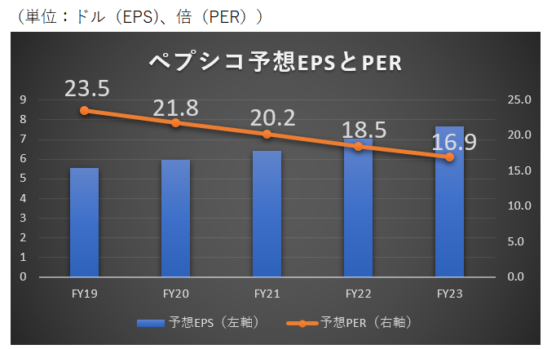

PEPの2019年予想EPSは5.5ドルで現在の株価130ドル前後から算出されるPERは23.5倍です。Seeking Alphaのデータによると2023年の予想EPSベースでようやくPER17倍になるくらいです。

以下はFY19~FY23のペプシコの予想EPSと、それぞれの現在の株価(130ドル)に対するPERです。

S&P500のFY19利益のPERは18倍くらいですから、23.5倍というのはなかなかの高PERです。確かにペプシコは清涼飲料水、菓子で高いシェアを持ち平均以上の収益性を持つ会社です。50%近いROEがクオリティ株であることを示しています。

なので、平均以上のバリュエーションが付くのはまあ仕方ないこと。プレミアムが乗っかって然るべき銘柄ではあります。ただEPS成長がそれほど高いわけではありません。この10年間の増配率は年8%と悪くはないけど、高くもないです。どちらかと言えば成熟企業に属します。

ハイクオリティな銘柄とは言え、PER23.5倍、益回り4.2%というのはどうだろうなあ。めっちゃ割高とは思わないです。利回りは2.4%しかない米国債と比べれば、まだ相当利回りは高いですし。

ただ、米国市場にはペプシコ以外にもたくさんの選択肢があります。利益の割に株価がここまで高くない銘柄はいくらでもあります。そんな中、敢えて今このバリュエーションでペプシコ株に資金を投じるかと言われれば、ちょっと迷うところです。

チビチビ買い増す分には問題ないと思います。もしあなたが今ペプシコ株をコツコツ仕込んでいる途中なら、目先の株価予想はできないですし、今の株価で買い増すのもありでしょう。ジェレミー・シーゲル氏は『株式投資の未来』の中で「黄金銘柄に支払う対価はPER20倍~30倍のレンジが妥当」と言っています。その範疇ではあります。法外な価格ではないです。長期では報われる水準とは思います。

ただ、今手元に余剰資金があって、それをドカンと一気にペプシコ株に突っ込むのはちょっと待った方が良さそうです。そう思います。

ここ10年ほどグロース株がバリュー株をアウトパフォームしており、いい加減バリュー株は割安なのではないか。バリュー株の評価が見直される時がいずれ訪れるだろう。こんな意見やニュースをたまに見かけます。

ペプシコはバリュー株なのか?

これからグングン株価が上昇する波が訪れることもあるのか?

いや、NOでしょう。グロース株とバリュー株の定義は明確ではありませんが、ペプシコがバリュー株とは思えないです。今の株価じゃあ、まったくもって「バリュー」とは思えないです。今「バリュー」の臭いがするのは銀行株やエネルギー株でしょうかね。特に金融銘柄は売られ過ぎに見えなくもない。バフェットが仕込みまくっているのも気になる。

ペプシコみたいな成熟高PER企業はグロースでもバリューでもない感じがします。まあ、そんな定義は別にどうでもいいんですけどね。何が言いたいかと言うと、市場の風向きが変わってPEPの株価が高騰する可能性は低いだろうってことです。せいぜい横ばいでしょう。

とは言え、こういう高PER銘柄が爆益をもたらす可能性もあるのかな・・

ペプシコのPERが24倍って割高に見えます。でも、こういう営業CFが安定している銘柄は継続した自社株買いを武器に、EPSを長期で伸ばし続けることができます。30年後に振り返ったら、もしかしたら今の株価でも十分安いのかもしれません。

そうなのかもなって思う時もあるんです。その辺が投資判断の難しいところです。コルゲート・パルモリーブなんかもペプシコと似たような状況です。『株式投資の未来』を読むと、高リターン銘柄は総じてPERは高いです。高PERに怯むことなく優良株をコツコツ買う方が、実は良い投資リターンに繋がるのかもしれません。

色々考え出すと株式投資ってホント難しいなあと思いますね~。