欧米ほどではありませんが、日本も物価が上昇してきました。11月のCPIは前月比+3.7%と1981年以来の上昇率でした。私は87年生まれなので人生でもっとも高インフレな環境を体験していることになります。

これまでもCPIが3%を超えたことはありましたが、消費増税で潰されてきました。今回はさすがに目前消費増税はないでしょうし、グローバルの供給制約がインフレの大きな要因の一つでもありますから、そう簡単に物価は下がらない気がします。

モノやサービスの値段が上がるという事象を裏側から見れば、お金の価値が薄まっているということです。インフレ時代は名目評価額が固定の預貯金や、確定利付きの商品が負け組になります。

一方で金や不動産といった実物資産への投資が上手くいきやすいです。儲かるというよりは、インフレに追随して価格が上がるので購買力が維持されると言った方が正確でしょうか。

インフレ時代に実質ベースで儲けるのはハードルが高いので、購買力を維持できるだけでも十分に成功だと思います。

都心部のマンション価格は2020年を100とすると2021年110、2022年120くらいになった印象です。私は100では買えませんでしたが、ギリギリ110では掴むことができました。

「コロナショックで日本にもインフレが来る!」と予感して家を買ったわけでは全くなく、結婚を機に色々調べて賃貸派から持家派に転向することになり購入に至っただけです。

結果的には良いタイミングだったかなと思っています。欲を言えばもう数年早く買いたかったですが。自宅は今のところ1000万円ちょっと値上がっています。将来のことはわかりませんが、よほどのことがない限り残債割れはないでしょうか。

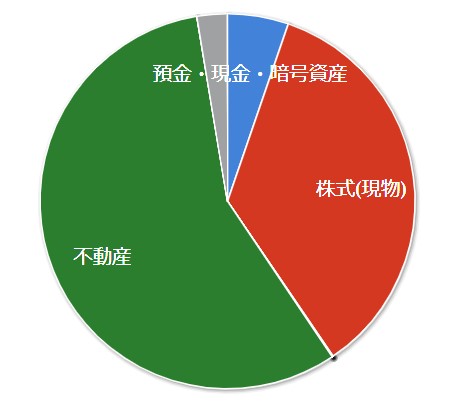

これは今の私の資産構成です。

(マネーフォワード)

総資産の55%が不動産、35%が株式です。株式は表面的にはペーパーアセットですが、実質的には実物資産的な性質があります。「株式とは実物資産に対する請求権である」とはジェレミー・シーゲル先生のお言葉。

まあ、株式は短期的にはインフレに弱いところがありますけどね。金利が上がるとどうしても株価は下がりますから。ただ中長期的にはインフレを上回るリターンをもたらしてくれるはずと期待できます。

総資産の90%がインフレ時代に適したアセットクラスになっています。図らずもこれからの10年への備えができている気がします。

あと、先日車(新型プリウス)を買いました。これも実物資産と言えます。家と同じく車も供給が不足していて、一部の人気車種は中古が新車の価格を上回っている状態です。数年経過後の残価率も良好です。

車はさすがに投資としての価値はなく、あくまで消費としての位置付けではあります(私にとって)。が、それでも純粋な消費の割合は少なくなりつつあります。

皮算用ですが新車400万円の新型プリウスの3年後リセールはどうでしょう、、8掛け320万円くらいはあるかもしれません。そうなれば1年あたりの車両コストは26万円で済みます(維持費除く)。

そういう資産性を期待して買ったわけではありませんが。

人生のフェーズの中で必要に迫られて、あるいは単純に欲しくなって家と車を買うことになりましたが、タイミングとしては良かったかなと感じています。

あらゆるものが値上がりする時代。同じものが数年前より数十万円、数百万円も高いと買う気が失せる気持ちは凄くわかります。

しかし、もう過去には戻れません。未来を見て判断するしかないわけで、ある程度はえいやで買っちゃった方が3年5年後に後悔しないかもしれません。これからもっと値上がりする可能性もあるわけですし。

デフレ脳からインフレ脳に切り替える必要がありますね。金利もいつまでも低位安定すると期待しすぎるのは危険かもしれません。