今日は有給消化しており、朝からスタバでコーヒー飲みながら優雅に日経新聞とWSJ読んでおりました。

あー、幸せ(*^-^*)

女の子と六本木とか代官山とかで洒落乙お買い物デートなんてするより、絶対に一人でスタバで日経新聞とかWSJとか本読んでた方が楽しいわ!

もう結婚できる気しないな…(笑)

寄り道話さておき、今日の日経新聞の投資情報面のコラムに驚きの文章を発見!

有名たばこブランド「マールボロ」を擁する米フィリップ・モリス・インターナショナル(PMI)が債務超過であることはあまり知られてない。

業績は絶好調。

債務超過なのは自社株買いを繰り返しているからだ。

まじで!?

フィリップ・モリスって債務超過なの?

これってアメリカ株投資家としては常識なんですか?

新参者若造の私は初めて知った事実で衝撃です。

フィリップ・モリスと言えば、シーゲル教授が歴史上最も高リターンをもたらした銘柄と主張したたばこ会社です。

たばこ会社は訴訟問題が度々発生しましたし、どうしても業務内容イメージが悪いので株価が内在価値に対して割安に放置されがちで、割安な株価に配当再投資が加わることで株価が伸びるときに莫大な株主価値を生んできたというものです。

最近もアメリカで電子たばこを巡る訴訟が起きているようです。

内蔵されているリチウムイオン電池が爆発する事故が数件起きて、訴訟に発展しています。

不謹慎かもしれませんが、こういった事故・訴訟がフィリップ・モリスの長期パフォーマンスをさらに引き上げるのでしょうね。

日経新聞によると、フィリップ・モリスが債務超過なのは株主還元をしまくっているからとのこと。

決して業績悪化によるものではない。

こんな会社絶対に日本では存在しないですよね。

どうしても気になって、早めにスタバから切り上げて帰宅。

フィリップ・モリスの財務諸表をチェックしなくちゃ。

キャッシュはすべて株主へ

PCがちょっと大き目なんで、カフェとかに持って行きにくいんですよねー。

5年くらい使ってるし、もう少しコンパクトなPCに買い替えたいな。

自宅に帰って、早速PC起動。

フィリップ・モリスの過去5年分のバランスシートとキャッシュフロー計算書を見てみました。

さらにエクセルにダウンロードしてちょっと分析。

せっかく仕事休んでいるのに、もはや職場でやっている作業と変わらない。

でもこっち仕事の方が楽しいな!

こちらがフィリップ・モリスのバランスシート。

うお、ほんとだ!

2012年度末から株主資本がマイナスになっている。

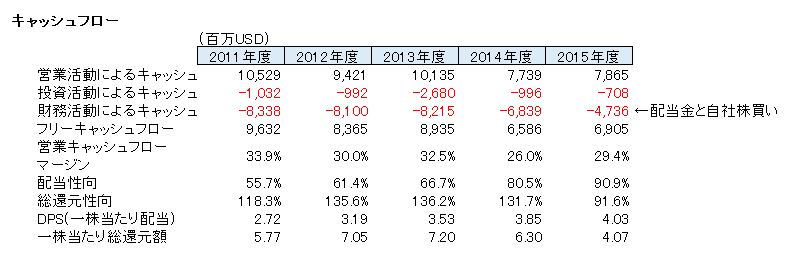

そして、これがキャッシュフロー計算書

このキャッシュフロー計算書やばいね!

こんなキャッシュフロー計算書見たの初めて。。

営業キャッシュは毎年ガンガン稼いでいる。

営業キャッシュフローマージン(営業CF / 売上高)は平均30%ほどもある。

でも、投資キャッシュは営業キャッシュの10分の1くらいしかない。

つまり、フリーキャッシュフローが莫大ということ。

そして、そのフリーキャッシュフローのほとんどが株主に還元されている。

フリーキャッシュフローと財務活動によるキャッシュフローがほぼ同額ですが、これはすべて株主還元(配当金と自社株買い)です。

総還元性向(配当金+自社株買 / 純利益)は2015年度以外100%を超えています。

なるほどー、これがシーゲル教授トップ評価企業の実力ってわけですか。

キャッシュフロー計算書を見て納得しました。

債務超過という言葉が悪い

債務超過っていう言葉を聞くと、どうしてもイメージ悪いです。

なんか倒産直前の会社みたい。

フィリップ・モリスの場合、債務超過というより単なる「負債超過」くらいが適切な言葉使いな気がする。

企業の財務諸表にはブランドなどの無形資産は原則バランスシートに計上されません。

取得原価がベースである会計の限界。

会計上の株主価値はマイナスなのに、株式時価総額は16兆円もあるんです。

BS上の株主資本や純資産なんて、所詮過去の利益の積み上げと当初出資金に過ぎないわけです。

別に株主資本がマイナスでもキャッシュが回っていれば企業は存続します。

逆もあり得ます。(黒字倒産)

とは言え、普通の会社はいくらキャッシュが潤沢でも将来のリスクに備えて預金として内部留保したり、事業拡大のM&Aや設備投資に使ったりするケースが多いです。

フィリップ・モリスが負債超過になるくらいまで営業キャッシュを株主還元できるのは、高い事業の安定性、いい意味で追加投資不要ということ、そしてアメリカ企業の圧倒的な株主重視の姿勢があるからでしょう。

いいね!、フィリップ・モリス。

フィリップ・モリスの株主が羨ましい。

私もETFを通じて、少しは保有していますが。

フィリップ・モリス株欲しい!!

これは個別銘柄に投資するとしたら候補になりそうです。

さすが最有力シーゲル銘柄。

感服です。

こんには。初めまして。

早速ですがお聞きしたいことがあります。

個別企業の財務データをエクセルダウンロードされてますが、その方法をお聞きしたい思ってます。

宜しくお願い致します。

タナカさん

初めまして、コメントありがとうございます。

米国企業の財務データはモーニングスター(英語版)から無料でダウンロードできます。

詳細は以下の記事をご覧いただけますと幸いです。

https://growrichslowly.net/how-to-view-american-histrical-data/

もしご不明な点があれば、またコメント下さい。

よろしくお願いします。

HiroさんがPMに投資する前の記事ですね。

Hiroさんが買いに至るまでの経緯がよくわかります。

他の記事もですが、過去の記事を再読すると理解が深まりますね。

これも懐かしい記事ですね~。

あの頃は米国株投資を本格的に始める前で、米国企業の財務諸表なんてほとんど見たことなかったです。

フィリップモリスが債務超過だという日経の記事を読んで、めっちゃ驚いたことはまだ覚えています。

最近はフィリップモリスの株価は上がり過ぎてしまいました。

以前読者の方がNISAはPMがいいよって教えてくれたので、ずっと狙っていたのですが特に調整することなく高値を邁進していってしまいました。

自分で自分の過去記事を読むのはちょっと恥ずかしくなりますねw

3/26のマクドナルドの記事と合わせて再読して、より理解が深まりました。

ゲーム会社や製薬会社など事業の性質上、現金を溜めがちな業界はシーゲル流の投資には合わないのでしょうね。

そうですね、事業の特質上、ある程度のキャッシュを貯めておかないといけない業種はありますね。

事業リスクの高いビジネスはそうですね。

任天堂はキャッシュリッチな会社で有名ですよね。

スマホゲームに食われて業績不振になった時も、キャッシュが豊富にあったので経営が揺らぐことはありませんでした。

ある意味、運転資金の一部という考えで保有している現預金ということになるのでしょうね。

製薬会社も確かに事業リスクは高めですね。

キャッシュは結構持っている方なのでしょうか、、あまり詳しくないので銘柄分析ついでに今度見てみようと思います。

製薬メーカーは臨床試験失敗のリスクを抱えており、生活必需品に比べて業績に浮き沈みは激しいです。

ですが、歴史上高リターンでした。

ファイザーやメルク、ブリストルマイヤーズスクイブなど。

いい意味で株価が下がって配当利回りが高まる点が、投資リターンを押し上げるのでしょうね。

例えばファイザーなんて今は配当利回りが3.8%もあります。

私はヘルスケア銘柄は一時期避けていたのですが、今後はある程度ポートフォリオに組み入れようと思っています。

今はファイザー株を100万円ちょい保有しているだけですが。

お久しぶりです!

最近、簿記の勉強をしてるのですが、自己株式が4兆円くらいあるフィリップモリスって、分配可能額はどうやって計算してるのでしょうか…?

あと、東芝と違って何年も債務超過していても上場維持出来るのは、NYSEと東証のルールが違うからなんでしょうか…?

勉強するたびに謎が深まってます笑

タクさん、お久しぶりですね。

お元気そうで、良かったです!

すごく興味深いご質問で、スタバで頭抱えて考え込んでしまいました。。

確かに、フィリップモリスは自己株式を純資産から控除することで債務超過になっています。

それは利益剰余金と資本金を超える自社株があることを意味します。

日本の会社法では、分配可能額の算定で自己株式を控除することを求めています。

それは、自己株は株主への金銭の返還の結果なんだから、すでに返還した金額相当は分配可能額から控除しないとおかしいよね、という思想です。

すごく平たく言うと、日本の会社法では、

分配可能額=利益剰余金+資本剰余金-自己株式 です。

この日本の会社法をフィリップモリスに当てはめると、確かに分配可能額はマイナスとなり配当はできないことになりますね。

では、なぜフィリップモリスは普通に配当を出しているのか?

うーーん、なぜでしょうね。。

すみません、米国の会社法まで詳しく知らないので、ここからは私の推測です。

(アメリカの会社法は連邦法ではなく州法のはずで、州ごとに法律内容も違うので、なかなか画一的に議論するのが困難という問題もあります。)

恐らくですが、アメリカの会社法では日本のほど配当規制が厳しくないのだと思います。

業績悪化で利益剰余金がマイナスになっているのではなく、自己株式取得で純資産がマイナスになっているのであれば、配当を出せるにようになっているのでしょう。

100%自信があるわけではないのですが、日本とアメリカとで会社法の分配可能額規制の内容が違うとしか思えません。

時間あれば、詳しく調べてみますね。

学生時代から会計の勉強をしっかりやっていると、将来どのような職に就くにしても絶対に役に立ちます!

是非勉強がんばって下さいね。

また何かあればいつでもご質問下さい。

私も勉強になる鋭い質問で、タクさんと会計センスの良さをヒシヒシと感じてしまいました。

(追記)

すみません、二つ目のご質問の回答を失念していました。

こちらは、証券取引所のルールの違いに基づくものだと思われます。

どちらも、日米の法律の違いによるものだと思います。

ただ、現状私の推測の域を出ておりませんので、その点ご了承下さい。