ちょっとこれ見て欲しいです。先日の日経です。

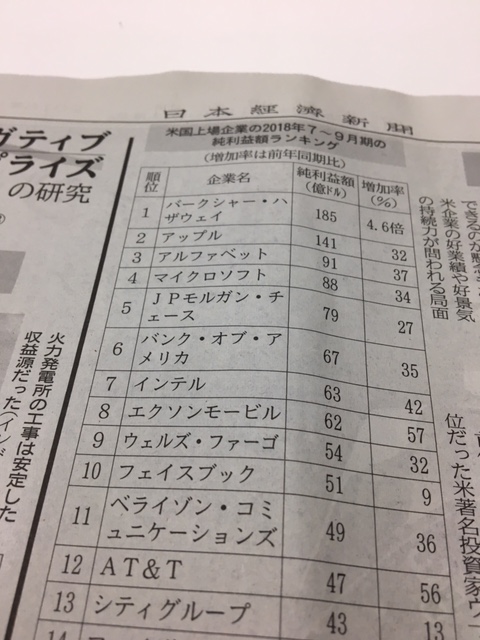

ちょっと見にくくてすみません。2018年7月~9月期の米国上場企業の純利益額ランキングです。

圧倒的1位に輝いたのがバークシャー・ハザウェイ。純利益185億ドルという絶対値よりも前年比4.6倍という増加率に驚く・・。他の会社は単位が「%」なのにバークシャーだけ「倍」だし(笑)

4.6倍!?

どこのベンチャー企業やねん!って突っ込みたくなる成長率。

これにはトリックがあります。今年から米国の金融商品会計基準が改正されて、企業が保有する上場有価証券の時価変動をPLで損益処理するようになりました。株価が100→120に上昇したら20が純利益に加算されます。逆に100→80に下落したら20が純利益から減算されます。

よって、バークシャーが保有している20兆円以上の上場株(アップル、バンカメ、ウェルズファーゴ、コカコーラなど)の株価変動がバークシャーの純利益を歪めます。

7月~9月に大きく株価が伸びたバフェット銘柄と言えば?

・・・

・・・

そう、アップル(AAPL)です。9月末と言えばアップルが最高値を付けた頃でしょ。確か株価は220ドルを超えていたはず。180ドル台だった6月末から20%以上も上がっています。そりゃ、最大保有銘柄であるアップルの株価がたった3ヵ月で20%も上昇したら、バークシャーの純利益はドッカンと跳ね上がりますよ。

だから、日経の純利益ランキングでもトップになってる。増益率は断トツ1位。

ほんっとにこの米国の有価証券の会計処理はダメだわ。ミスリード。投資家に誤解を与えます。

この日経の記事を見た人がこう思うかもしれません。

「バークシャーハザウェイって会社の利益めっちゃ伸びてるやん!!どんな会社なのかな。・・・へ~、あのウォーレン・バフェットがCEOの会社なのか。すげえなあ。このご時世、利益が4倍も増えるなんて。俺も投資してみようかなあ。米国株にも簡単に投資できるようになったって最近ネットで見たし。」

バークシャーは優良企業だし業績も順調です。長期保有する価値はあります。でも純利益4.6倍は実態を表していません。さすがにそこまでの成長力はない。

会計上の見た目の利益が一時的に改善しているだけです。でも、普通はそこまで気が付かない。日経も一言バークシャーの会計処理について言及はしていましたけど、ほんの一言です。説明になってません。そりゃそこまで紙面を割けないのは仕方ないので、別に日経が悪いわけじゃありませんが。

会計って誰のためにあるのでしょうか?

財務諸表利用者のためにあります。投資家・債権者(外部)、経営陣・事業責任者(内部)。

特に重要なユーザーが投資家です。投資家に正しい会社の姿を数字で提供することが会計のもっとも重要な役割です。いかに投資家フレンドーな情報開示を行うべきか、制度決算を締める時はこの点を一番大切にしながら仕事をしています。

会計基準で決められていることは絶対に曲げることはできません。それは粉飾ですから。法律で決められていることは順守しつつ、なるべく投資家にストーリーが伝わるような情報開示に努めます。それは数字を作るだけじゃなくって、決算プレゼン資料の見せ方や説明方法も含めてです。

利益はもっとも注目が集まる情報です。その利益を会計ルールのせいで正しく算定できないのは良くない。バークシャー経営陣、経理部の皆さんもきっと辟易してるだろうな~って想像します。そして一番困るのはバークシャー株主です。いや株主だけじゃなくって、バークシャーへの投資を検討している投資家も困ります。

もし上場株を30年保有したなら、株価上昇(キャピタルゲイン)と配当で投資成果を測って問題ないと思います。株式市場は長期的には計測器となりますから。

でも短期的には株価は人気投票の結果でしかありません。短期的な上場株運用の成果は投資先企業の利益で測定すべきです。具体的には「EPS×保有株数」です。配当だけでもダメ、株価変動を反映させるなんてもってのほか。バフェットは以前からバークシャー株主に、バークシャー保有株の「ルックスルー利益」を見なさいと言っています。それは端的に言えば「EPS×バークシャー保有株数」です。

短期的な投資成果を正しく測るには利益を使う以外ありません。3か月間の株価変動なんてノイズです。そんなノイズをバークシャーの純利益に反映させるのは良くないと思います。バークシャーの経済的実態を正しく表しているとは言えません。

アップルの株価は最近低迷しています。昨日11月30日の終値は178ドルで9月末の高値から20%超も急落しています。このまま年末まで株価が低迷すれば、バークシャーの10月~12月の四半期決算の利益はマイナスに陥る可能性があります。7月~9月期で計上した莫大な利益(アップル株の評価益)が一気に吹っ飛ぶからです。

もしかしたら10月~12月期の米国上場企業純利益ランキングで最下位になるかもしれません。

そんな記事を見た一般投資家は混乱しますよね。

7月~9月期は純利益で米国企業トップ。

10月~12月期は純利益で米国企業最下位。

↑

結局、バークシャーは伸びているのか伸び悩んでいるのかどっちやねん?って投資家は困惑します。

いや別にね、バークシャーの10-Kレポート(日本で言う有価証券報告書)や10-Qレポート(日本で言う四半期報告書)を見れば、ちゃんと会計処理について注記されていますよ。今年から上場株の評価損益を純利益に反映させるように会計処理を変更したと注記してあります。

でも、そんな注記誰が見るねん?って話です。アナリストや機関投資家は見るでしょう。でも一般個人投資家は年次報告書の注記まで見ない人も大勢います。

「注記を見ればいいだろ」って意見には僕は反対です。やっぱ見た目の損益計算書できちんと企業の実態を表すようにしなくてはいけないと思います。

今年からバークシャーの純利益のボラティリティは上がります。アップルや銀行株の株価次第で大きく上下するでしょう。会計基準がダメなせいだけど、SECが決めたルールなので仕方ないです。投資家はバークシャーの見た目のPLに惑わされないように注意しましょう。

(関連記事)

バークシャーの投資判断でPERは使わない方がいい

EPS×保有株数をPLに反映するだけだと、投資先が赤字にでもならない限り、

投資したら必ずその分だけ利益が上乗せされますよね?

その投資が成功だったのかどうかがPLに反映されない。

投資金額を増やせば増やすだけ利益が増える訳ですから。

それはどう考えますか?

のれんの償却をしなければ、買収先の売上や利益分はそのまま上乗せされるのと同じだと思います。

自分はのれんの償却をしない会計制度は本当にダメだと思います。

減損までいかなければ、その買収がいい買収だったのかどうかの判断がなされない。

ご意見ありがとうございます。

投資先企業が黒字なら投資企業は黒字を計上

投資先企業が赤字なら投資企業も赤字を計上

これで問題ないと私は思っています。

確かに企業はただ黒字を計上するだけではダメで、投資額を考慮して資本コストを超える利回りを上げているかが問われます。

が、それを損益計算書に持ち込もうとすると無理が出るのだろうと思います。

投資利回りは財務的な投資計算できちんとフォローしたり、EVAを計算したりする必要があると思います。

それは往々にして企業内部だけで共有されており、投資家にはあまり開示できていないのは課題だなと最近よく思います。

うちの会社の話ですが、「昔の大型買収がきちんと利益を出せているのか」と最近議論になりました(社長からCFOへの宿題として)。

その買収した会社は常に黒字ではありました。でも投資利回りとして優秀かどうかは、経理も経企も事業側も誰も把握できていない状況でした。

結果としては投資は成果を出していないという結論でした。そして、今のれんを減損するかどうか目下議論中です。

のれんを償却すると、損益計算書上で投資額を回収できているかどうかまで判定できる点はメリットだなと思います。

出資比率20%未満でも持分法適用会社のような処理になっているということですか?

いえいえ逆です。

もし持分法を適用できるならこのような問題は起こりません。

持分法を適用できると理想ですね。

時価総額最大のアップルに持分法を適用できるまで出資するのはバークシャーと言えども難しいかもしれません。

JTの決算資料で海外のたばこ事業は増益増収だ、みたいなことになっていますが、

私からしたら、そりゃ海外で買収を続けていれば増益増収になるのは当たり前でしょ、と思います。

見た目上、増益増収にする為に、投資額に見合った投資だったのかどうか関係なくどんどん買収を進めている気がします。

キヤノンの東芝メディカル買収の時も思いましたけど。

私としては買収ののれん代は費用計上すべきと考えますね。

毎年償却していくか、買収時に一括で計上するか。

そうしないと、無謀な買収に歯止めが掛からない。

ただ増収増益ならいいのではなく、資本収益性がないとダメ(株主、社会にとって)というのはおっしゃる通りだと思います。

上場企業の経営陣が資本リターンを考えずに投資意思決定をするとは思えませんが、結果としてそうなっているケースは相対的に多そうです。

日本企業の方がのれん減損のニュースを頻繁に見る気がします。

勘違いしてました PLかOCIかみたいな話かと思ったら、持分法による投資利益って「株価の評価損益+配当」ではなくて「(内部留保+配当)×出資比率」の数値なんですね 別の記事を読んで気付きました

20%未満の出資比率で持分法ではなくてOCIとか資産にしか反映されないもの(投資有価証券?)は「株価の評価損益+配当」なんですよね、たぶん (非上場企業の場合にどうするのかはよく分からないですが…)

はい、ご理解の通りです。

持分法による投資利益は株価変動の影響を一切受けません。

(内部留保+配当)は純利益と一致します。

純利益×出資比率が持分法による投資利益となります。

20%未満の株の件も、ご理解の通りです。

ここがバークシャーの業績をわかりづらくしているポイントです。

以前は配当だけがPLに影響していましたが、今年から配当に加えて株価変動までPLに影響するようになりました。

持分法未満と持分法以上とで株式への投資成果に対する会計処理が大違いです。