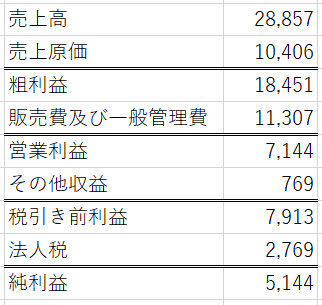

以下は永続的競争優位を持つ企業の損益計算書のモデルです。(単位:百万ドル)

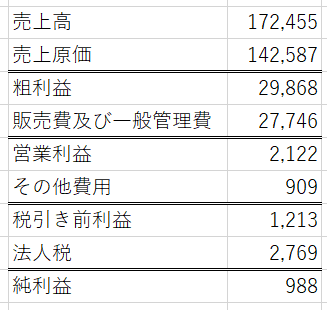

以下は永続的競争優位を持たない企業の損益計算書のモデルです。(単位:百万ドル)

(以上、『バフェットの財務諸表を読む力』を参考に作成(ちょっと加工してます))

・・・

・・・

・・・

これ見てもぱっと見では、分からなくないですか??

二つのPLを見比べても、なぜ上のPLには競争優位があって下のPLには競争優位がないのか分からないと思いませんか!?

でも、これを百分率(%表示)にすると一目瞭然です。

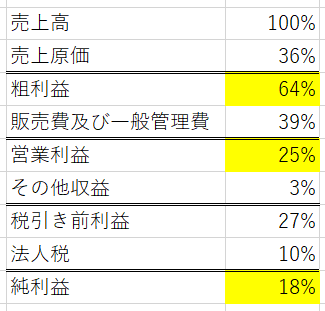

以下は永続的競争優位を持つ企業の損益計算書(百分率)のモデルです。

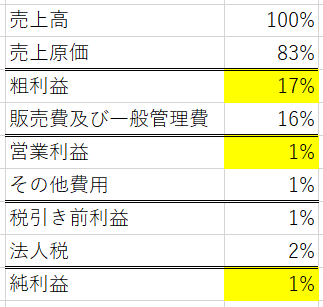

以下は永続的競争優位を持たない企業の損益計算書のモデルです。

明らかに違いますよね。

競争優位を持つ企業のPLは、粗利率、営業利益率、純利益率すべてで競争優位を持たない企業に勝っています。

| 競争優位あり | 競争優位なし | |

| 粗利率 | 64% | 17% |

| 営業利益率 | 25% | 1% |

| 純利益率 | 18% | 1% |

百分率にして、売上高に対する割合を見ることで企業の収益性は分かります。長期投資ではシンプルに「競争優位あり」のPLを持つ企業に投資するのが得策です。

確かにその高い収益は株価に織り込まれています。しかし、その競争優位のあるPLが稼ぎ続けるキャッシュが株主への継続的な配当をもたらし、長期的な株主リターンを高めてくれます。素晴らしい企業(永続的競争優位がある企業)の株をほどほどの値段で買うことが重要です。

「素晴らしい企業(永続的競争優位がある企業)」を見分けるのに専門的な会計知識は不要です。

百分率PLはMorningstarで見ることができます。

(参考記事:【決算書の読み方のコツ】PLやBSを見る時は先ずは%でざっくり見る)