投資家、特にETFや投資信託ではなく個別株を保有している人は自分が投資している企業の決算書を見たことがある人も多いと思います。数字に抵抗があって決算書を見たことはないけど、一度くらい見ておきたいという人もいらっしゃるかもしれません。

ただ、会計や簿記なんて全く知らないし、今さら勉強する気もないって人は多いと思います。

そこで、損益計算書(PL)や貸借対照表(BS)をざっくり把握する方法をお伝えしたいと思います。会計の専門知識とか一切不要です。

その方法とは、PLやBSを大きな塊で%でざっくり把握するという方法です。

損益計算書(PL)

PLには色んな勘定科目があります。

売上高から始まって、そこから下に費用科目がたくさん並びます。売上原価、人件費、減価償却費、販売促進費、研究開発費、支払利息、減損損失などなど・・。

ただ、こういう細かい項目一つ一つの意味を理解する必要は必ずしもないです。もっと大枠だけざっくり把握するので十分です。そのために金額ではなく割合(%)で把握します。具体的には粗利率、営業利益率、純利益率くらいです。

自分でエクセルで計算する必要はありません。米国Morningstarのサイトで%表示することができます。

僕は実際に、米国企業のPLを見る時は先ずは%表示にしてざっくりとPL構造を把握します。で、もっと細かい情報が欲しければ10Kレポートやアニュアルレポートを見て確認してます。%表示のざっくりPLを見るだけで、企業の収益力はほぼ分かります。

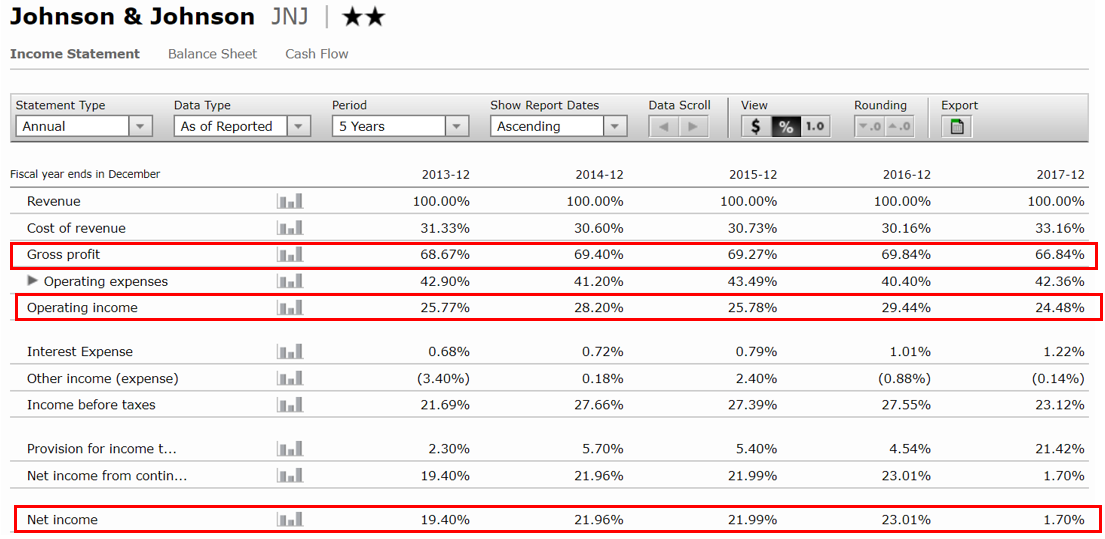

これはMorningstarのサイトにあるジョンソン&ジョンソン(JNJ)の百分率PLです。

↑

この機能便利ですよ!

百分率PLって売上高を100とした時の、各項目の割合を示したものです。たとえばGross profitという項目がありますが、これが粗利率を指します。過去5年の粗利率が推移が一目瞭然です。JNJの粗利率は70%近くもあって超高収益なことが分かります。

真ん中の赤枠にOperationg incomeがありますがこれが営業利益率を示しています。一番下の赤枠にあるNet incomeが純利益率です。

各勘定科目の金額なんて最初に見ない。そんな細かい情報をいきなり見たって「ふ~ん」で終わっちゃうんです。最初は木は見ずに大きな視野で森を見る。森を見るだけでも十分です。興味がある人は末端の木の枝まで見ればいいですが、基本は空の上から森全体を把握できればそれでOKです。

この%表示のPL、是非活用してみて下さい!

最低限見るべきは以下の3項目です。これでその企業の収益力を概ね把握することができます。しかも過去5年分並んでいます。

●Gross profit(粗利益)

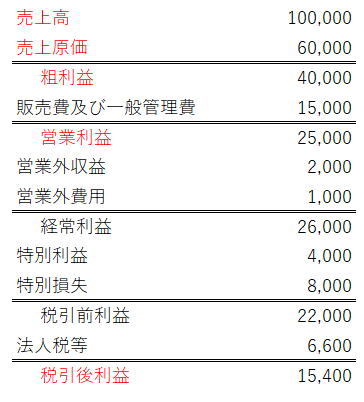

売上高からそれに直接紐づくコストだけを控除した利益。たとえばコカ・コーラの粗利益とは、コーラの売上高からコーラを製造するために掛かった費用(原液代など)を控除した利益。粗利率は高ければ高いほど良い。

●Operating income(営業利益)

本業の儲けを示した利益。たとえばコカ・コーラの営業利益とは、粗利益から本社の人件費やマーケティング費用を控除した利益。高ければ高いほど良い。日本では10%を超えれば超優秀と言われるが、米国の優良企業には10%overはたくさんある。20%超えればもう言うことなし・・。

●Net income(純利益)

本業とは関係ない内容も含めた最終利益。税金控除後。減損やハリケーン災害損失などで一時的に悪化することがある。また、事業売却益などで一時的に改善することもある。なので単年だけで判断しないこと。過去5年~10年は見た方がいい。

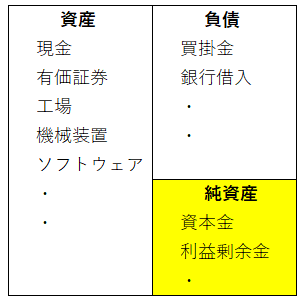

貸借対照表(BS)

バランスシート(BS)も最初はざっくり%で把握すると便利です。

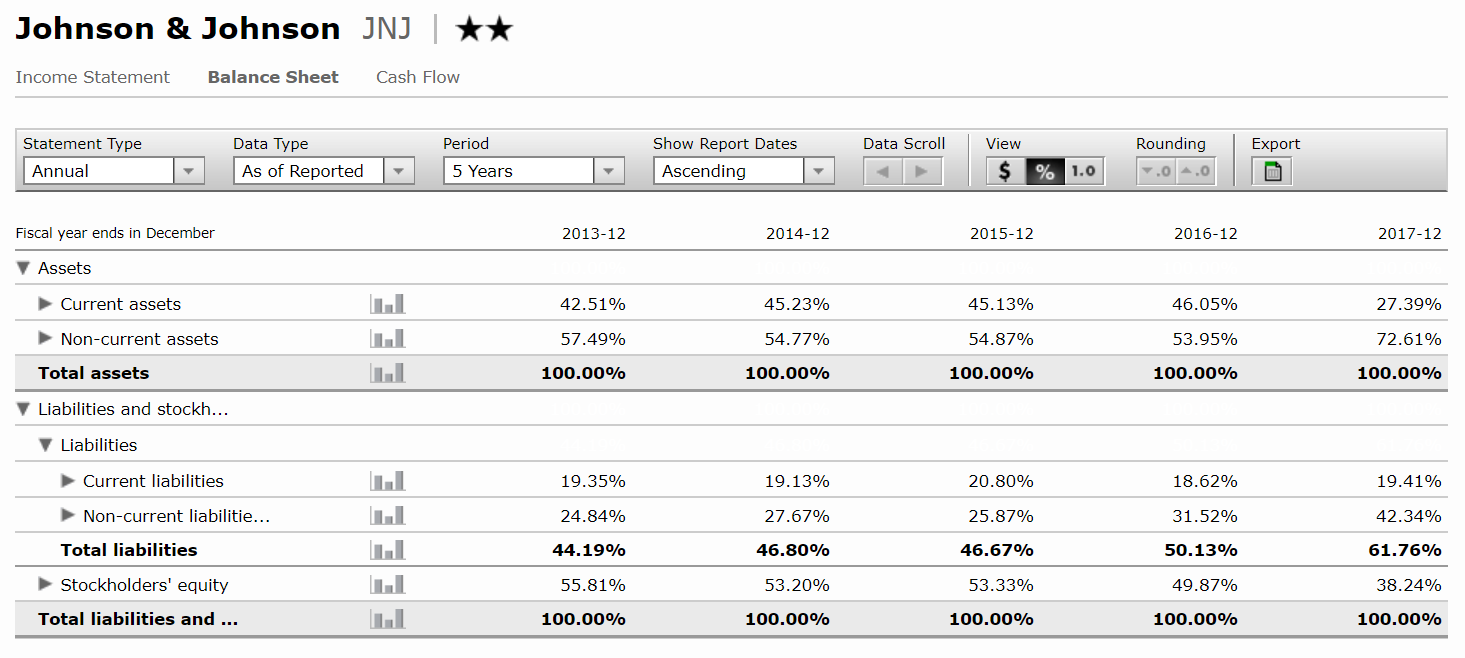

同じくMorningstarのサイトで確認できます。以下はJNJの百分率BSです。

↑

これもめっちゃ便利です!

米国企業のバランスシートを見たいときは10Kレポートやアニュアルレポートなんて見ずに、このMorningstarのサイトで見るのがオススメです。自動で%表示してくれるのはありがたいです。

負債と純資産の割合が分かります。JNJの2017年12月の負債比率は61%でほどよくレバレッジを掛けていることがわかります。

総資産の内27%が流動資産(Current assets)で73%が固定資産(Non-current assets)であることが分かります。流動負債(Current liabilities)より流動資産(Current assets)の方が大きいから、資金繰りは問題なさそうだな~とか分かります。

細かい勘定科目は▼ボタンを押すことで、表示非表示を切り替えることができます。より詳細な科目情報を知りたければ勘定科目を表示させればOKです。ただ最初は、上記くらいのメッシュでざっくり把握することが大切です。

以下の内容さえ知っておけば、この百分率BSで企業のバランスシート構造をざっくり掴むことができます。

●Current assets(流動資産)

1年以内に現金化される予定の資産。本業に直接かかわる資産(在庫など)。流動資産が多ければ多いほど資金繰りは安心できる。

●Non-current assets(固定資産、非流動資産とも言う)

現金化するのに1年超を要する資産。工場建物や機械装置、のれんや有価証券もここに来る。

●Current liabilities(流動負債)

1年以内に支払期限が到来する負債、債務。本業に直接かかわる負債(仕入債務など)。流動負債が多いということは、目前の資金需要が高いということ。クレジットカードの請求が来ているようなもの。流動資産より流動負債が多い時は要注意。

●Non-current liabilities(固定負債、非流動負債とも言う)

支払期限到来まで1年超の猶予がある負債、債務。銀行からの長期借入金や社債などがここに来る。総負債が多くても、それが固定負債なら目前の資金繰りは問題ないと言える。バフェットは借金ゼロの企業の方が好きみたいだが、僕はほどよく長期借入をしてレバレッジを掛けている企業の方が魅力的だと思っている。

●Stockholders’ equity(純資産)

資産から負債を引いた金額。差額概念。純資産が多ければ多いほど借金が少なく財務安定性が高いと言える。

百分率PL、BSの見方

米国Morningstars社のサイトを開く

↓

見たい企業のティッカーを入力

↓

画面上部のメニューバーから”Financials”をクリック

↓

“All finaicials data”をクリック(別画面が開く)

↓

Viewを「%」にする

以上です。簡単です。有料会員登録は不要。

とっても便利なのでオススメです。

先日「仮説を立ててから実際の決算書を見て検証する」という内容の記事を書きました。このMorningstar社の百分率PL,BSを使えば、色んな企業でその「仮説→検証」のサイクルを回せます。それを繰り返せば、そんじょそこらの上場企業経理マンよりも、よほどハイレベルな会計リテラシーが身につくこと間違いなしです。

こんにちは。

分かりやすい決算書の確認方法を教えていただいてありがとうございます!

数字が苦手なので桁が多い数字をみると拒否反応が起きるのですが笑、%表示なら抵抗なく、しかも全体像を確認できて素晴らしいですね(^-^)

質問なのですが、Hiroさんはレバレッジをかけている企業のほうが好き、とありましたが、どうしてですか?

よく決算書に銀行からの長期借入金をみかけますがあれってどういう意味があるのでしょう?

初心者丸出しの質問ですみません…

こんにちは。

%表示、百分率PLって要するにPLで言えば利益率を出しているだけで真新しさはありません、実は。

ただ、個人が自分でエクセルに数値をダウンロードして数式組むってかなり面倒だと思うんです。

このモーニングスターの機能は素晴らしいと思っており、紹介したく記事にしました。

さすがアメリカだな~と思います。

レバレッジは程度にも依りますが、過剰な無借金経営の礼賛には反対という程度です。

かつて日本の経営者には、無借金=素晴らしい経営方針みたいな感がありました。

私が勤務する会社の前CEOは無借金経営を標榜していました。今はもう違いますが。

リスクを考えない過剰な負債はダメだと思いますが、適度に借金した方が資本コストを抑えた経営が可能になります。

それは結果として株主価値の向上(要は株価上昇)につながります。

バランスシートにある長期借入は、銀行からいくらお金を借りているかを示した金額です。

返済した金額は控除されており、「現時点で銀行にいくら返済義務があるのか」を示した金額となります。

短期借入と長期借入があるのですが、短期は1年以内に返済期限を迎えるもので、長期は返済期限まで1年超の猶予があるものです。

一般的には短期借入は運転資金目的、長期借入は設備投資やM&A資金目的です。

何か分からないことあれば、いつでも遠慮なく聞いてください!