日本企業の連結利益が過去最高益を突破する中、(非株主の)一般市民にまで企業収益の恩恵が波及しておらず、国民は景気回復を実感していない。

としばしば言われます。

日本企業は内部留保を溜め込み過ぎていることが問題だ!

もっと、株主に利益を還元してバランスシートを軽くすべきではないか!

と言われることが多々あります。

最近、内部留保に関する話題がニュースによく上がっていますね。

全上場企業を合わせると300兆円以上の内部留保があるそうです。

この「内部留保を株主に還元せよ」という主張に対して、意識高い系な学者さんや経団連のおじ様方がこのような反論をよくされます。

「内部留保とはあくまでも帳簿上の利益剰余金に過ぎない。内部留保に相当する現金が企業にあるわけではないから、内部留保を株主に還元せよという主張は間違いだ。」

この意見は一見正しそうに見えます。いかにも「お前ら庶民は会計学なんてわかってねーだろ」と言わんばかりの言いっぷりです。

私はこの内部留保に関する意見には反対です。内部留保を貯め込み過ぎるのは良くないことで、きちんと株主に還元すべきだと思います。

「内部留保の罠にだまされるな!」という学者や経営者の意見にだまされてはいけません。

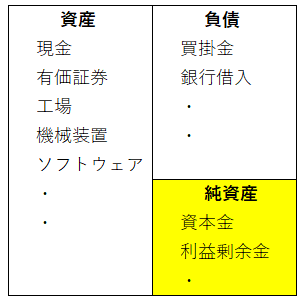

内部留保とはバランスシート右下の純資産の金額のことです。正確には違いますが、ざっくり理解としては純資産が膨らみ過ぎている企業が内部留保を貯め込んでいる企業です。

内部留保を貯め込んでいる企業=純資産が過剰に大きい企業

内部留保が帳簿上の剰余金に過ぎないこと、これは紛れもない事実です。

バランスシートの右側は資金の調達形態を示しているだけです。純資産はバランスシートの右下にあります。

この純資産(内部留保)がたくさんあるというのは過去にたくさん利益を上げた証ではありますが、この純資産相当額の現金があるとは限りません。

資金の運用形態を示しているのは、バランスシートの左側の資産の部です。

内部留保が100億円あるからと言って、すぐに株主に還元できる資金100億円が手元にあるわけではありません。

内部留保である純資産がたくさんあるからと言って、それに相当する現金が企業にあるわけじゃないという主張は正しいです。でもだからって、企業が内部留保を貯め込み過ぎることが許されるわけではないと思います。

あくまでも「今すぐに」内部留保金額相当の資金を準備するのは難しいというだけです。

それは繰り返しですが、内部留保はあくまでも帳簿上の剰余金であってそれに相当する短期資金があるとは限らないからです。というか、内部留保に匹敵する現金をのん気に保有していればそっちの方が問題です。

純資産の拡大は株主にとって喜ばしいことですが、株主が利益を確定できるのはあくまでも最終的に配当として入金された時だけです。

(売却は株主間の所得移転なので考えない。)

きちんと配当を出して利益を株主に還元することが株式会社の使命です。

純資産を溜め込むことが認められるのはバークシャー・ハサウェイくらいです。バークシャーはバフェットが真に株主利益向上を目指したお金の使い方をしてくれるので、株主に還元しなくても株主利益が棄損されません。

しかし、一般的な日本企業に資金を滞留させてもそれが株主利益のさらなる向上に繋がる可能性は非常に低いです。

外国人投資家は日本企業のバランスシート上の現金100を50と評価しています。これは実際のヘッジファンド等に対するアンケートに基づく統計データから判明していることです。

これっておかしな話です。貯金箱に1万円札を入れたら、勝手に5千円札に変わっちゃうようなもんです。日本企業という箱に1万円があるとそれは実質的に5千円の価値しかないと思わているのです。屈辱的ですがこれが現実です。

日本企業のPBRは米国に比べては遥かに低い数値ですが、これは決して日本株が割安だからというわけではありません。日本企業の資金効率を鑑みればこの程度のバリュエーションが妥当だということです。

日本企業では、配当性向30%を目標にするといった非合理的な財務戦略が横行しています。

私の会社は結構株主還元を真剣に考えている企業だと自負しています。日経とかでよく特集される「過去30年間株主に貢献してきた企業ランキング」に入っていることも多いです。

でもね、、相変わらず配当方針は配当性向30%を目指すの一点張りです。おかげさまで配当利回りは1%を切っています。投資家として自分の会社に長期投資する気には正直なれません。

内部留保を減らして株主に還元すべしと主張すると、「強欲な資本家どもめ!」という風潮になりがちです。特に日本では一般市民が株主でないケースが多いので余計にその意見に拍車がかかります。

しかし、内部留保をきちんと株主に還元することは強欲でも何でもありません。株式会社制度として至極当然の主張です。

現金を無駄に放置しておくと腐っていきます。インフレで徐々に腐るならまだましで、日本企業は無駄な投資で100円を50円にしてしまうと外国人投資家に思われているくらいなのです。

お金は人間の血液と同じです。

ほどよいスピードで体内を循環し続けることが大切です。

無駄に過剰な現金を持つべきでないというのは、個人だけではなく企業にも当てはまることです。

「不測の事態に備えて資金を持つ」なんていう言い訳は止めにして、きちんと資金を循環させて欲しいものです。

「配当性向30%を維持する」という思考停止にならずに、きちんと株主に利益を還元して欲しいです。

金は天下の回り物です。

投資家はROEの向上を求めるが、経営者は安定経営のために手元に資金を確保したい気持ちが強い。

それが純資産の過大な増大につながるため、(日本企業の)ROEは米国に比べて著しく低く推移している。

村上世彰著『生涯投資家』

余剰資金を貯め込むのではなく、より高い利益を求めて積極的に投資に回すか、投資の機会がないのなら投資家に還元すべきなのだ。

投資家は経営陣に対して、銀行預金で僅かな金利収入を得ることを求めていない。

村上世彰著『生涯投資家』

日本人として日本企業のコーポレートガバナンスの更なる改善を切に願います。というか、私は上場企業の経理部門に在籍しているのだから自ら行動せねばならない立場なのか・・。まあ役職なしの下っ端なので何もできませんが。

自分ができることと言えば日本株にNOを突き付けて、米国株に投資し続けるくらいですかね。

HIRO様、お久しぶりです。

「生涯投資家」、読みごたえのある本でしたねぇ

東京スタイル(株主をバカにした会社)を血祭にあげたり、いろんなTOBやMBOやプロキシーファイトの話は血沸き肉踊るものばかりでしたねぇ‼️

日本にもこんなに素晴らしい投資家がいるんですね。

後に続くアクティビストは・・・。

私は個人的に、藤野 英人さん(レオスキャピタルの社長)に期待してます(勝手に期待すんな←自分ツッコミ)

マッキー様、お久しぶりです。

先週の土日に遅ればせながら「生涯投資家」購入しました。

まだ半分ほどですが、とても面白く読ませてもらっています。

村上が記者会見で「お金を稼ぐことって悪いことでしょうか?」と語っていたシーンだけが印象に残っていました。

書籍を読むと村上氏が、どれだけ真剣に日本企業のコーポレートガバナンスを改善させようと意欲を燃やしていたかがヒシヒシと伝わってきます。

長期投資ではコーポレートガバナンスが一番大切だと思っていますから、共感できる箇所も多くありました。

カッコイイなと思いました。

残り半分読み進めるのが楽しみです。

今週末にでも時間を取りたいです。

こんばんは

経営者>>>社員>株主 みたいな関係にあるのが日本の企業だからでしょうね。

それと、株主に還元できるほど、日本の企業は強くないんだと思っています。リーマンショックからなかなか立ち直れなかった経験があるから、強気にでれないんだとおもいます。

話は変わりますが

簿記を勉強したてのころは剰余金=現金と勘違いしていた時もありましたが、ネット上の方から、「借入金で建物を買うこともあるだろう?」それと一緒で「株主から得たお金で建物を買うこともあるんだから」現金のままあるわけではないんだよ。って言われて、とても納得したのを覚えています。

こんばんは。

日本企業は新卒で入社して下積み経験をして社長に就任するケースが多いですね。

CEO職という職業観は希薄で、サラリーマンの出世の終着点になっています。

最近は少しずつ変わってきていると思いますが、まだその傾向は残っていると思います。

新卒から出世して社長になることは悪いことではありません。

エクソンモービルの元CEOで現米国務長官のティラーソン氏は、大学卒業後からエクソン一本です。

悪いとは思いませんが、経営者としてのスキルや知識は専門的に学ぶ必要もあるのでしょうね。

特に財務関連、コーポレートガバナンス関連は必須だと思います。

最近「生涯投資家」を読んでいるのですが、村上氏は日本企業のCEO達が自社のバランスシートの状態も理解していないことに驚いたと語っていました。

剰余金を現金だと勘違いしてしまうのは、仕方ありませんよね。

簿記会計を知らない人が剰余金という言葉を聞けば、頭の中には金庫の中の現金の塊なんかをイメージするでしょうから。

調達と運用があって、剰余金は調達側の話ですね。

この辺のバランスシート観が理解できるようになると、世の中の見方が変わりますよね。