商業高校や経済学部出身でもなければ、会計という学問に全く触れずに社会人になる人が大半だと思います。

株式投資に興味を持つのは大体お金に余裕ができる社会人になってからです。

株式投資を始めると、会計の知識があるといいな~と思う人も出てくるかと思います。やはり、投資を検討している企業の財務諸表を読み解けた方が納得して投資できますから。

じゃあ、一から簿記の勉強をすればいいのか?

もちろん、簿記を勉強するに越したことないと思います。たまに簿記に関する質問メールも頂きますがそれも大歓迎です。応援します。

ただ、勉強するにも時間を消費します。一日の時間が24時間と決まっている中で、何に時間という有限リソースを割くのかは悩むところです。貴重な時間を使ってまで簿記の勉強をするか否かは各個人の判断次第ですね。

私見ですが、投資家として必要な知識という意味では簿記を一から勉強する必要はありません。

なぜなら、簿記は財務諸表を作るスキルだからです。

あなたは財務諸表を作る必要がありますか?

ないはずです。財務諸表を作るのは経理部の仕事です。

あなたは投資家として財務諸表を読めればそれでOKなはずです。

財務諸表を読むためだけならば、細かい簿記の知識はなくても大丈夫です。もちろん、簿記を知っていた方が理解は深まりますが必ずしも必須ではありません。

何でも目的次第です。

英語は読むだけでなく、話す・書くといったアウトプットスキルも仕事で求められることがあります。しかし、会計という分野でその様なアウトプットスキルが投資家に求められることは、ほとんどないと思います。

会計は読めれば十分です。

財務諸表の意味を大まかに掴めればOKです。

そこで、財務3表の読み方をざっくり解説しようと思います。

財務3表とは以下の3つを指します。

・貸借対照表

・損益計算書

・キャッシュフロー計算書

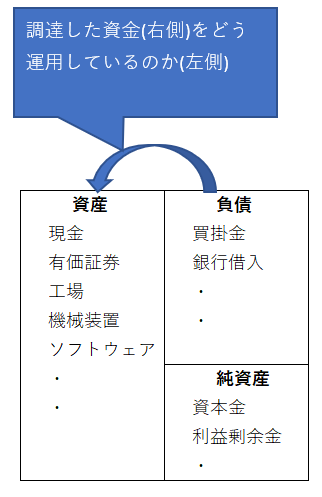

貸借対照表=バランスシート=BS(ビーエス)

貸借対照表は決算日時点の企業の財産と負債を一覧にした表です。実務ではよくビーエスと呼びます。

右側が負債純資産の部です。

左側が資産の部です。

右側の負債純資産の部は、資金の調達形態を示しています。

左側の資産の部は、調達した資金の運用形態を示しています。

↑

ここだけ抑えておけば先ずはOKです。十分です。

メーカーも金融業も製薬企業も、どんな業種でもビジネスの構造は共通です。例外はありません。

その構造とは、外部から資金を調達して、調達した資金をビジネスで運用して利益を上げ、その利益を資金提供者に還元するという一連のキャッシュの流れです。

調達→運用→還元

バランスシート右側の負債純資産の部は、主に調達を表現するところです。どのように資金を調達したかを表しているのがバランスシートの右側です。具体的には銀行借入なのか株主からの出資なのかといったことです。

バランスシート左側の資産の部は、運用を表現するところです。調達した資金をどのように運用をしているのかということです。資金の使い道は様々ですよね。具体的には、工場建設とかソフトウェア購入とか有価証券とか、あるいは現金のまま置いておくという選択肢もあります。

(なお、還元の状態もバランスシート右側で表現されていますがやや専門的になるので割愛します。)

大事なんでもう一度載せますね。

右側の負債純資産の部は、資金の調達形態を示しています。

左側の資産の部は、調達した資金の運用形態を示しています。

これを知っているだけで、バランスシートを見る目が変わると思います。理解が深まるはずです。

資金流れとしては、

右側(負債純資産の部)→左側(資産の部)です。

語弊を恐れずに言うと、右側は目に見えない契約概念で左側は目に見える実際の物です。まあソフトウェアとか目に見えない無形資産もあるので正確な表現ではありませんが。

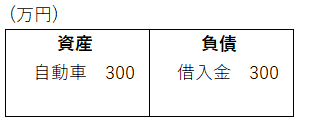

たとえば、あなたが銀行から300万円借金をして自動車を買ったらこんなBSになります。

借金という調達形態が右側にありますね。その調達資金をどういう資産(自動車)で保有しているかが左側で表現されています。

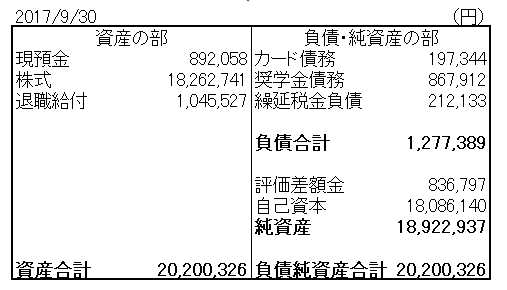

これは直近の私の9月末バランスシートです。

右側では総資産約2000万円がどのように調達されたかが示されています。カードローンや奨学金といった借金での調達が100万円ほどです。残りの約1900万円は自己資本、つまり自分の今までの稼ぎが原資です。

左側では総資産2000万円がどのような状態で運用されているかが示されます。ほぼ全額が株式であることがわかりますね。

バランスシートの中の一つ一つの勘定科目を理解する前に、バランスシートの右側と左側がそれぞれ何を意味しているのかを理解したほうが有益ですよ。

損益計算書=PL(ピーエル)

損益計算書は、一定期間の企業の成績表です。貸借対照表がストック情報なら、損益計算書はフロー情報です。

実務では損益計算書のことをピーエル(Profit & loss)と呼びます。

会計の特徴として期間で区切って成績表を作るという点があります。決算期間は1年間です。日米ともに四半期決算があり、3か月毎の損益計算書も作成しています。

会計特有というわけでもなく、学校の成績なども1年間で評価しますよね。あれと一緒で企業の成績も1年間という期間で区切って損益計算書で評価します。

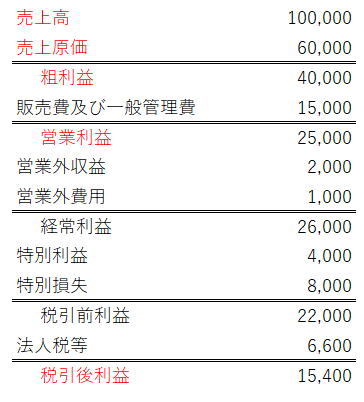

損益計算書で抑えておきたい項目は5つだけです。

売上高、売上原価、粗利益、営業利益、税引後利益

| 科目名称 | 説明 |

| 売上高 | 本業での収入金額 |

| 売上原価 | 売上高に直接紐づくコスト |

| 粗利益 | 「売上高-売上原価」で算出される商品の利益 |

| 営業利益 | 本業での儲け。粗利益から販管費を引いた金額 |

| 税引後利益 | 本業以外の損益や税金まで加味した、最後に株主に残る利益 |

これらの項目だけ知っておけば、それ以外の細かい勘定科目は別に知らなくても大丈夫です。

まあ、名称を見れば内容は理解できることが多いですけどね。たとえば「試験研究費」や「人件費」という科目の内容は何となくわかりますよね。

米国株銘柄分析コーナーでは粗利率推移を載せています。粗利率の高低は、企業のビジネスモデルに高い収益性があるか否かを判断する指標として有益だからです。

損益計算書の雛形です。

キャッシュフロー計算書

キャッシュフロー計算書は投資家にとって超重要な情報です。損益計算書よりもキャッシュフロー計算書を重視したほうがいいです。

損益計算書は会計基準を”独自に解釈”することで、一つの事象に対して複数の処理が可能です。損益計算書は客観性にやや欠けます。粉飾決算は損益計算書を良く見せるために行われます。

それに引き換え、キャッシュフロー計算書は客観性が高いです。淡々とキャッシュの流れを記載しているだけなので嘘の付きようがありません。

Profit is opinion, cash is fact

(利益は意見、キャッシュは事実)

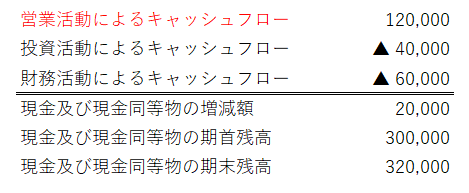

キャッシュフロー計算書を見るとたくさんの項目がありますが、抑えるべきは以下の3項目だけです。

| 営業活動によるキャッシュフロー | 本業でのキャッシュフロー |

| 投資活動によるキャッシュフロー | M&Aや工場建設など投資に使ったキャッシュフロー |

| 財務活動によるキャッシュフロー | 借入金や増資など資金調達関連のキャッシュフロー 及び 配当金や自社株買いなど資金還元関連のキャッシュフロー |

この3項目の中でも特に大事なのが営業キャッシュフローです。営業キャッシュフローは常にプラスであるべきです。

投資キャッシュフローや財務キャッシュフローは一概にプラスがいいとは限りません。成長企業の投資キャッシュフローは通常マイナスですが、それは別に悪いことではありません。

最初は一旦、投資キャッシュフローと財務キャッシュフローは忘れていいと思います。もちろん、この2つの項目からわかる事実もあるので無視していいわけじゃないですがね。たとえば、財務キャッシュフローを見れば、配当や自社株買いにどれだけ資金を投じているかわかります。

ただ色々と頭に詰め込み過ぎると大変なので、先ずは営業キャッシュフローさえわかればOKだと思います。

営業キャッシュフローは本業での収入です。損益計算書の売上高は必ずしも現金収入を示していません。売上高のうちキャッシュインがあったものが、営業キャッシュフローで表現されています。

営業キャッシュフローはとにかくプラスでかつ、金額が大きければ大きいほどよいです。

単純です。営業キャッシュフローが安定してプラスならそれで安心だと思ってもらって結構です。営業キャッシュフローがマイナスならば、それだけで長期投資対象からは外してもいいくらいです。

営業キャッシュフローは大事です。損益計算書の粗利益がプラスなのに、営業キャッシュフローがマイナスなら危険です。そういう会社は長期投資対象には不向きです。

米国株銘柄分析コーナーでは営業キャッシュフローマージンを載せています。「営業キャッシュフロー / 売上高」で算出できます。

営業キャッシュフローマージンは15%を超えると高収益だと言われます。

以下はキャッシュフロー計算書の簡単な雛形です。

まとめ

貸借対照表

バランスシート右側の負債純資産の部は、資金の調達形態を示している。

バランスシート左側の資産の部は、調達した資金の運用形態を示している。

損益計算書

| 科目名称 | 説明 |

| 売上高 | 本業での収入金額 |

| 売上原価 | 売上高に直接紐づくコスト |

| 粗利益 | 「売上高-売上原価」で算出される商品の利益 |

| 営業利益 | 本業での儲け。粗利益から販管費を引いた金額 |

| 税引後利益 | 本業以外の損益や税金まで加味した、最後に株主に残る利益 |

キャッシュフロー計算書

とにかく営業キャッシュフローが大事!

はじめまして、いつも楽しく見てます。

簿記経験ゼロで経理部担当でもないですが、

職場の財務状況の把握と株式投資の最低限の確認をしたいと思って

書籍「ざっくりわかるファイナンス」を読んだところだったので

この記事がとても参考になりました。

これを基礎に、素人なりに投資キャッシュ・フローと減価償却費の比較ですとか、財務キャッシュ・フローからの状態判断に進めそうです。

ありがとう!

はじめまして、こんばんは。

いつもご覧下さり、ありがとうございます。

「ざっくりわかるファイナンス」はとても読み易い良書ですよね。

会計と聞くとどうしても難しく思われがちですが、難しいのは簿記ですね。

記事も書きましたが簿記は財務諸表の作り方を学ぶものです。

財務3表の読み方を中心に学ぶ領域が財務諸表論です。

財務諸表論は簿記に比べて取っつきやすくて理解し易いです。

投資家は決算書を読めれば十分なので、簿記ではなく財務諸表論を中心に学習したほうが効率的というのが持論です。

もちろん、簿記を学ぶのも有益です。

この記事がyogurtさんのお役に立ててよかったです!

勉強がんばって下さい。

会計は一度わかり始めると、ドミノ倒しのように勝手に理解が進んで楽しくなります。

こんばんは

今回の記事の大半の事はわかるのですが、実際の企業分析となるとさっぱりです。

例えば広瀬隆雄さんの話を聞いていると今回は〇〇の数字が悪かったんだけど、△△だから大丈夫ですとか、おっしゃいます。結局、財務諸表だけではなく、企業の中身も知らないとだめなんだろうなって思います。

それと、米国の企業の財務諸表なので英語が・・・・・無理です。

というわけで、いろいろな方のブログをみて参考にさせていただく展開になります。

成長しないな~

みもんさん、こんばんは。

今回の記事の内容がすんなり理解できれば、後は実際の企業の財務データを見てみるのがいいかもしれませんね。

みもんさんがメール下さる会計のご質問はとてもレベルが高いです。

簿記1級クラスだと感じます。

(簿記受けたことないのでわからないのですが・・)

基本的な知識はすでにおありだと思います。

米国企業の財務諸表はどうしても英語ですからね、、そこは仕方ないですね。

私も英語は苦手なので苦労します。

勘定科目くらいならわかりますが、注記の文章になると時間掛けないと解読できません。

時間掛けても解読できないことも、多々あります。

練習という意味では、日本企業の財務諸表を使用するのもありかもしれません。

広瀬氏は経験値が違いますからね。。

おっしゃる通り、数字だけで判断するのは限界があって企業のこと経営者のことを知らないと深い分析はできません。

それは難しいから、やはり個人投資家は分散投資が大切です。

おはようございます。

日本企業の財務分析でも、うーんってなるのが現状です。

指標には絶対的な基準がないのがその原因です。

例えば、純資産比率が30%は必要だというテキストもあるし、小売業で出店ラッシュの企業は「負債が多くてあたりまえ」だという考え方もあるし、製造業でも工場を新設すれば「負債が多くなるのはあたりまえ」だし。そう考えると「負債が多くてあたりまえ」というのはどこまでの割合が許容されるのかがわからないし、う~ん???ってなってしまいます。

そこらへんの基準についてはどのように解釈すればいいでしょうか?

こんばんは。

みもんさんは勉強熱心ですね!

見習いたいです。

>指標には絶対的な基準がない

確かにバランスシート構成(負債と資本の割合)などは、企業によって最適解が違って絶対的な解はありません。

しかし、財務分析では以外に絶対的な判断基準はありますよ。

「絶対」というと語弊がありますが、目安ですかね。

必ずしも数値基準があるわけではないですが。

例えば、、

・ROEは高い方が望ましい

・ROAは高い方が望ましい

・営業利益率は高い方が望ましい

・流動比率は200%超が望ましい

・当座比率は100%超が望ましい

・固定比率は100%以下が望ましい

・固定長期適合率は100%以下が望ましい

安全性分析は目安となる目標数値が示されることが多いですね。

みもんさんが特に悩まれているのは、恐らく資本構成ですね。

そこはおっしゃる通り、絶対的な答えはないです。

すべての企業が自己資本比率30%が良いわけではないです。

これは最適資本構成にかかわる議論ですので、是非一度ファイナンス関連の書籍を一冊読まれることを推奨します。

お勧めは、ブログでも紹介している「ざっくりわかるファイナンス」です。

コメント欄なので詳細説明は厳しいですが、簡単に説明しますね。

基本的に資本で調達するよりも、負債で資金を調達したほうが資本コストは安いです。

自己資本比率が高い方が安全だと思われがちですが(確かに安全ではありますが)、それが株主利益にプラスとは限りません。

日本は無借金経営=素晴らしいみたいな風潮がありますが、価値観は人それぞれかもしれませんが少なくともファイナンス的な観点から言えば無借金経営は誤りです。

資本コストは、株主資本>負債 です。

なので、負債をなるべく増やした方がお得なのですが、あまりに負債を増やし過ぎると(借金し過ぎると)資金繰りが厳しくなります。

負債は資本コストが安いというメリットがあるけど、資金繰りが厳しくなるというデメリットがあります。

そこのメリット・デメリットを考えて自社にとって最適なバランスシートを作っていきます。

基本的に事業内容が安定している企業ほど、自己資本比率が低い(=負債比率が高い)です。

事業が安定しているので、負債をたくさん抱えて資金繰りを圧迫しても問題ないケースが多いからです。

資本と負債のバランスは絶対的な答えはないです。

業種によって違いますし、企業の成長ステージによっても違います。

いかがでしょうか?

この辺のバランスシート感覚が理解できると、株式投資がもっと楽しくなると思います。

ここは多少時間をかけて勉強する価値がある領域だと思います。