ちょっと前にバロンズが、ネットフリックスのコンテンツ会計処理に問題があるのでは的な記事を上げていました。

なんでも、コンテンツ資産の償却年数を不適切に長くしているのではないか云々かんぬんと。

筆者は、同社が証券取引委員会(SEC)に提出する報告書の中で償却期間慣行に関する文言を変えたことに着目した。

2017年7-9月期まではコンテンツ資産の償却期間を「通常は6カ月から5年の間」としていたのに対し、2017年度の年次報告書では「それぞれの作品の使用可能な契約期間、推定使用期間、および10年間の中で最も短い期間」と説明されている。

同社は償却期間を5年から10年に倍増させたのだろうか。

バロンズより

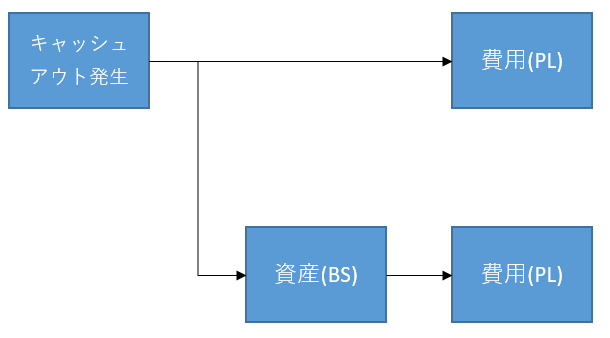

会計一般論の話ですが、すべての支出はいずれはPL(損益計算書)の費用になります。お金を払ってるわけですから、それは自然なことですよね。キャッシュアウトは費用です。

ただ、キャッシュアウトした時とPLで費用化される時とで、タイミングにズレがあることが多いです。このズレが長期にわたることもあります。例えば、100億円払ってでっかい工場を建設した場合、ゼネコンへの支払いは最大で50年くらいかけて費用化されます。もはや新入社員が定年を迎えるまでの期間より長いくらいです。

まだPLに費用化されていないキャッシュアウトの一時的な避難先がバランスシート(BS)です。まだ費用になっていない順番待ち状態のキャッシュアウトは、BSで資産として認識されます。先の工場建設の例だと、ゼネコンへの支払いは「建物」として固定資産に計上されます。その「建物」が毎年少しずつ「減価償却費」として、PLで費用化されていきます。

お金を支払った時の会計処理は、以下の2パターンがあります。色んな複雑な会計制度(減損会計とかM&A会計とか)がありますが、あらゆる支出は以下の2つのどちらかの道を辿ります。

上のパターンはわかりやすいです。お金を払ったら即費用になるケースです。たとえば、従業員が出張に行って会社がその費用を精算することってよくありますよね。会社が社員に立替経費を払った瞬間に「旅費交通費」としてPLの費用になります。資産を経由することはありません。

下のパターン(資産→費用)には、さっき出した工場建設の例が該当します。他には、たとえばシステム開発費用は、下の道を辿ります。オラクルのERPパッケージを導入するために、ITコンサルティング会社に10億円のフィーを払ったとします。そのキャッシュアウトは即PLの費用にはなりません。一旦、無形資産(ソフトウェア)として資産計上されたのち、徐々に5年くらいかけてPLの費用となっていきます。システム開発の効果は5年くらいは持続するだろうと思われるからです。

バロンズが主張しているネットフリックスのコンテンツ会計の問題は、下のパターンにおける「資産(BS)」に何年置いておくのが適切なのかという問題です。

「絶対に何年で償却しなさい」という会計ルールはありません。個別案件毎に評価して、適切な償却年数を設定すればよいです。

ただ、これは大変難しい問題です。とあるコンテンツ投資(たとえば、『ハウス・オブ・カード』の製作費)が、どのくらいの期間、ネットフリックスの収益に貢献するのか見積もるのって難儀です。

特にネットフリックスのように、コンテンツ毎に値段設定がなく定額で契約する場合は余計に難しいです。消費者はコンテンツ自体にお金を払っているというよりは、いつでも好きな映画が観れるプラットフォームにお金を払っている側面が強いからです。この件について、バロンズはこんなことを言っています。

ネットフリックスの加入者は視聴可能な全てのコンテンツに対して一定のサブスクリプション料金を支払うため、同社が特定の作品の売上高を決定することは不可能であり、特定のコンテンツ売上高に対する償却費を算定することもできない。

バロンズより

↑

これは確かにその通りだな~って思いました。ネットフリックスの経理部も監査法人も大変だろうな~。社長が「償却年数を10年に伸ばすぞ!」って言っても、誰も論理的に反論することはできず苦労するだろうな~って思います。特に監査法人はしんどいでしょう。

何年で償却するのが正しいのか誰にもわかりません。

この辺は会計の限界です。どれだけ監査法人が厳しくチェックしても、会計処理の妥当性担保には限界があります。客観的な証拠に基づかない会計処理、経営者の将来予測に依存した会計処理が幅を利かせることが最近は多くなっています。

別にネットフリックスが変な会計処理をしているとは思ってません。むしろ、同社は比較的早期に投資を費用化しているなと、以前銘柄分析記事を書いていて思ったくらいです。粉飾決算をしていることはありません。

ですが、開示している会計上の利益が正しいと断言することもできません。正解はないからです。

こういう時は、あまり会計的な論点に頭をひねるよりキャッシュフロー見た方が手っ取り早いです。キャッシュは嘘を付きません。てか付けません。

損益計算書には粉飾決算の余地がありますが、キャッシュフロー計算書の粉飾はほぼ不可能です。キャッシュフローとはトレース可能な現預金の動きです。預金勘定は銀行口座の残高と一致しますから、監査でスルーされることもあり得ません。

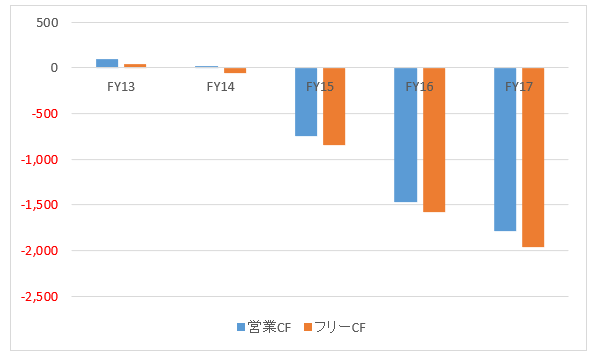

ということで、ネットフリックスのキャッシュフローを見てみましょう。

↑

↑

これが真実です。過去3年、営業キャッシュフローはマイナスです。

ネットフリックスはコンテンツ投資を資産化して、費用計上を遅らせることで(これは合法です)PLの純利益はプラスを維持し続けています。この10年で赤字決算は一度もありません。

ただ、キャッシュフローを見れば、PLの黒字はちょっと無理をして捻り出している感が拭えません。キャッシュフローで見れば、ネットフリックスは実質赤字会社だとわかります。

でもだからと言って、今の84倍という高い予想PERが否定されるわけでもないし、ネットフリックスへ投資する価値がないわけでもありません。同社はまだ無配の成長企業で今は投資期間という位置づけです。コストを掛けてでも、世界中で契約者数を増やしにかかっている時期ですから。

兎にも角にも、営業キャッシュフローがマイナスで、現時点では投資を回収できていないというのがネットフリックスの現状です。

同社の実態を無理矢理PLから把握しようと躍起にならず、素直にシンプルにキャッシュフローを見た方が手っ取り早いです。

先生!,質問です.

ネットフリックスのコンテンツ費用がBSに乗る”投資”なら,その支出は投資CFとしてカウントされるのではないのですか?

営業CFと投資CFは,どうやって区別するのでしょうか?

そこ気付きますか!

疑問に感じますよね。

最初ネットフリックスの営業キャッシュフローがマイナスなのを見た時、私もその点は意外に感じました。

ネットフリックスがなぜコンテンツ投資を投資CFではなく営業CFに分類しているのか。

それはネットフリックスにとって、コンテンツは棚卸資産(在庫)だからです。

固定資産ではなく流動資産(在庫)です。

在庫を取得するために支出は営業CFに分類されます。

在庫を製造するための工場や機械装置といった固定資産への支出は投資CFに分類されます。

もうちょっと説明させて下さい。

なんでコンテンツ投資が流動資産なのかっていう問題が生じます。

ネットフリックスはコンテンツ投資を最大で10年?もの長期間かけて、償却しています。

流動資産とは普通は1年以内に現金化(つまり1年以内にPLで費用化される)される資産を言います。

その定義に当てはめれば、コンテンツ投資は流動資産とは言えません。固定資産に該当するように見えます。

でも、ネットフリックスにとってコンテンツ投資は本業に深く関わっている支出です。

このように本業と直接関係する支出は、たとえBSに載る年数が1年以上あっても棚卸資産として流動資産に計上します。

というわけで、まとめです。

営業CF=本業にかかわるキャッシュフロー、仕入れ(在庫)や売上にかかわるキャッシュフロー

投資CF=固定資産の取得や売却に関連するキャッシュフロー

ネットフリックスにとって、コンテンツ投資は固定資産ではなく在庫。

よって、コンテンツ投資は営業CFにカテゴライズされる。

BSに乗るかどうかが判断の分かれ目ではなく、流動資産(在庫など)か固定資産かが判断の分かれ目ということですね。

ご質問ありがとうございました!

丁寧なご回答,ありがとうございます.良く理解できました.

『10年かけて償却する資産を流動資産として扱う』←なんてcreativeなアイデアなんでしょう!

「BS/PLには恣意的な判断が入るがCF計算書ではそういうことはない」と信じていた私がナイーブだったのですね.

とても大切なことを教えていただけた気がします.

本当に,どうもありがとうございました.

すみません、ちょっとだけ訂正させて下さい。

改めてネットフリックスの年次報告書を見てみたのですが、コンテンツ資産は流動資産と固定資産に区分されていました。

1年以内に償却されるものは流動資産、1年超は固定資産(非流動資産)という扱いでした。

コンテンツ投資が営業活動に直接かかわるという理由で、営業CFに区分しているという理解はそれでOKかなと思います。

ちなみに、ネットフリックスのキャッシュフロー計算書を見ると、営業CFの内訳に”Additions to streaming content assets”という一般的な会社には見られない項目があって、ここでコンテンツへの支出額を計上していました。

これを投資CFに区分するという選択肢もなくはないですね。コンテンツ資産は一部固定資産なわけですし。

キャッシュフロー計算書は”ほぼ”粉飾不可能ですが、一部粉飾できる余地もあります。

それは、営業CF、投資CF、財務CFの内訳間の入り繰りです。

総キャッシュフローはいじれませんが、この3種のキャッシュフロー内で項目をいじることは可能です。

こちらこそ、ありがとうございました。

改めてネットフリックスの財務諸表見て、勉強になりました。