あなたが「資産」と認識すれば、それは投資である

20代の前半の頃、山崎元さんの書籍に大変お世話になりました。『超簡単 お金の運用術』などを読んで、資産運用の基礎基本はもちろんのこと、それ以前の基本的な金融リテラシーを学ぶことができました。めちゃくちゃ感謝しています。

が、そんな山崎氏の見解でちょっと共感できないことがあります。それは「持ち家の購入は常に投資である(=消費ではない)」という氏の意見です。どこで読んだか忘れましたか、そんなことを言っていました。これはちょっと自分の意見とは違うなと思いました。

ある支出が消費なのか投資なのか。その境目はどこにあるのでしょうか。金融資産や不動産の購入は典型的な投資と分類されがちです。旅行、飲み会、普段の食費なんかは消費と言われます。

しかし、何を買うかによって投資か消費かを分けることはできないと思います。個人にとっての投資、消費の区別は本人の主観に依存するというのが私の意見です。つまり、本人が投資と思えば投資だし、消費と思えば消費です。マンションの購入を投資と捉える人もいれば消費と捉える人もいます。どっちが正しい誤りではありません。どちらも正しいです。個人家計の会計認識なんて別に会計基準に強制されるわけではありませんから、自由にやればいいです。

と、これだけだと何だか分かるような分からんようなふわっとした感じですね。もう少し突っ込んで言うと、ある支出をバランスシートに資産計上するか否かです。バランスシートに資産計上するなら、あなたはその支出を無意識であれ投資と認識しています。資産計上しないならそれは消費です。

バランスシートに資産として認識するということは、その投資残高を常に意識することに他なりません。投資額を超えるリターンを生み出せるか気にするから資産計上するものです。流動性目的の現預金は別として。

2万円の自転車を購入したとします。

あなたはその自転車を資産計上しますか?

私ならしません。先ず、自転車のリセール市場は大きくないし、オークションなどで自分で売るにしても配送が大変でやる気が起きません。金額的にも大きくないし、壊れたり引っ越したりして使わなくなったら捨てます。下取りどころかいくらかコストを払って引き取ってもらうくらいです。売却して換金できないなら、自転車を資産として計上するのは不合理です。私にとって自転車の購入は消費です。会計的に言えば費用処理です。

では、マンションはどうでしょうか。最近、結婚式で高校の同級生に久しぶりに会いまして、都内で6000万円の新築マンションを買ったと聞いてぶったまげました。大企業に勤めているとはいえ、ローンで6000万の家を買うなんて私には無理です。

無理ですが、仮に6000万円のマンションを購入したとします。ローンで。あなたなら、このマンション(持ち家)を資産計上しますか?

私ならします。いくらで評価するかは悩みどころですが、とりあえず0.8掛けの4800万円くらいで資産計上しておきたいです。

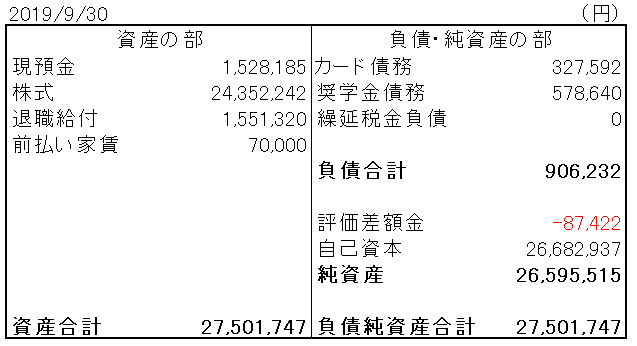

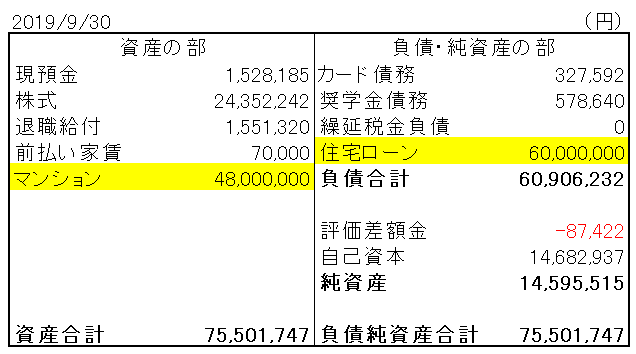

以下は今年9月末の私のバランスシートです。

総資産は2750万円で、そこから負債を差し引いた純資産は約2650万円です。

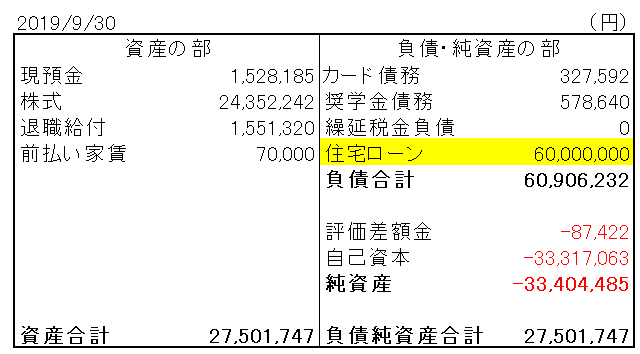

ここでもし6000万円のマンション購入代を資産計上せずに、全額費用処理したら、こんなバランスシートになります。

6000万円の住宅ローンは負債としてしっかり載ってくるにもかかわらず、対応するマンションは資産の欄にありません。こうなると当然ながら負債総額が総資産を超えます。つまり、債務超過です。純資産がマイナスになっているのがわかるかと思います。

もしマンションを4800万円で資産計上すればこんなバランスシートになります。

6000万円の住宅ローンが負債にあるのは変わらず。そりゃ借金からは逃れることはできませんから。ここは強制負債計上です。一方で、資産の欄を見ると、先ほどはなかったマンションという資産4800万円があります。この資産があるおかげで、何とか資産>負債という状況です。純資産はプラスです。

この二つのバランスシートをお見せして言いたかったことは、保有金融資産の2倍も3倍もするマンションを買ったら、それは資産計上せざるを得ないということです。だって、資産として認識しないと一気に純資産はマイナス転落しちゃいますから。

もちろん、家計の財務データなんて誰にも見せることはないわけだし、債務超過であっても資金が回っていれば問題ないとは言えます。しかし、財務が脆弱になっているのは否定できません。資産をすべて換金しても返済し切れないほどの負債を抱えているのは健全とは言い難いです。

だから、私なら数千万円の家を買ったら、少し割り引いたうえでそれを資産計上します。資産計上しなくていい、と言えるほどの余裕はないということです。繰り返しですが資産計上しないと債務超過になります。

もし、私がビジネスで一発当てて10億円の金融資産を持っているとします。そしたら、6000万円のマンション購入くらい費用処理と割り切ることもできそうです。資産計上しなくても、純資産は余裕でプラスを維持できます。

ある支出が投資か消費か、それはあなたの保有資産額に依存する面が強いです。あなたが億万長者なら大抵の支出は消費と割り切ることができます。新車の購入も新築マンションの購入も。もし貯蓄が数百万円程度の一般的な家庭なら、マンションの購入を消費と割り切るのは難しいかもしれません。結果としては、山崎氏が指摘する通り「持ち家の購入は常に投資」となるのが現実なのかもしれません。

資産計上のハードルを上げると「好き」だけで買える

大きな買い物をしても、それを資産計上しないで済むと気が楽です。資産計上するから売値はどうなるか、利回りをどうなるといった損得計算が判断に介入します。

でも、個人の買い物では損得計算なんかしないのが一番だと思いませんか。欲しいから買う。好きだから買う。それ以外に物を買う理由って必要ですか?

経理の仕事をしていると感じることですが、企業はあらゆる支出に投資採算性が求められます。会社にとって意味のある支出であることを稟議決裁でロジカルに説明しなくてはなりません。予算を守る必要もあります。

その損得計算の習慣を家計に持ち込まない方が幸せだと思います。株式などの金融投資は、金儲けが目的だから損得計算が必須です。ですが、そうじゃない衣食住などの生活コスト、趣味のための支出では、損益計算を度外視できるに越したことはないでしょう。別に企業みたく株主のために利益を最大化する義務もないわけだし。自分と家族のために好きなもの買えばいいんです。

とは言え、お金は有限資源。どうしても損得計算を考えざるを得ない時もあります。特に大きな買い物では。自宅や車の購入ではリセールバリューが気になるのは普通のことです。ピンクのクラウンが欲しいけど、下取りを考えて白を選ぶ人もいるでしょう。好きと経済損得のバランスを取る必要があるのが現実です。

でも、なるべく「好き」だけを理由に購買判断をしたい。そのためには、資産計上のハードルを上げることです。300万円の車くらい費用処理でいい、資産計上は不要だって思えると、リセールバリューなんて気にせず好きな車が買えます。

資産計上のハードルを上げるためには、金融資本を蓄積することです。1億円持っていれば300万円程度の買い物は資産計上しなくても問題ないと思えるでしょう。あと意外に大事だと思うのが楽観力です。「金とか何とかなるっしょー!」と楽観的に考えられると、損得気にせず大きな買い物もできそうです。あまりに楽観的過ぎると後で苦労するかもしれませんが。。