バフェットはルックスルー利益という概念を提唱しています。バークシャーの株主がバークシャーの損益を正しく把握するためには、ルックスルー利益を見るべきだと言っています。

ルックスルー利益とはテクニカルな用語に聞こえるかもしれませんが、内容は実にシンプルです。投資先企業の留保利益の増加額を投資リターンとして認識すべしというのがルックスルー利益です。留保利益の増加とは、すごく簡便的に言えば税引後最終利益です。

乱暴に言えば、ルックスルー利益=税引後利益です。

このルックスルー利益を始めて知った時こう思いました。「ああ、これって持分法投資利益と全く一緒だな~」って。

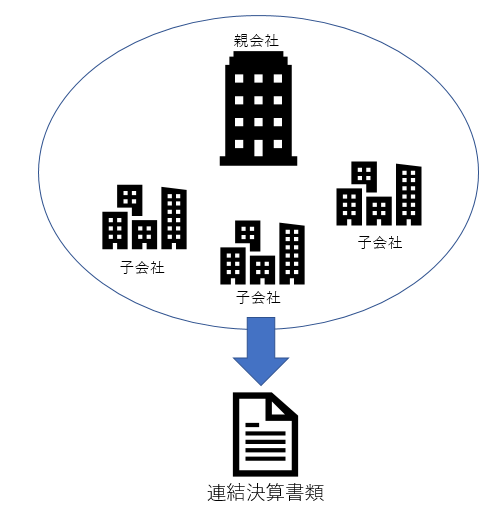

日経225やS&P100を構成するような大企業は、ほぼ間違いなく子会社を持っています。現代は連結決算が当たり前です。あなたが普段ニュース等で目にしている企業決算は連結決算数値です。

連結決算では親会社の決算書と子会社の決算書を合算して計算します。合算した後に、親会社と子会社の間でなされた取引を相殺消去します。

連結決算=合算+相殺消去

すごく単純化するとこうなります。

子会社とは、親会社が50%以上の株式を保有している会社です。50%以上の株式を保有していれば、事実上子会社の意思決定を牛耳ることができます。100%株式を保有している会社は当然子会社ですが(完全子会社と言います)、株式を半分持っているだけでも子会社という位置づけになります。

決算では、50%以上の株式を保有している子会社の決算書はそのまま取り込みます。

丸飲みです。

50%しか株式を保有していないから決算書の半分しか取り込まない、なんてことはありません。100%子会社も50%子会社も、子会社である以上その決算書は丸ごと親会社の連結決算に取り込まれます。

では、50%未満しか株式を保有していない会社はどうなるのでしょうか?

例えば、発行済み株式の20%しか保有してしない会社です。「しか」と言いましたが20%も株式を保有していれば十分大株主です。20%も株を持っていれば、その会社の意思決定のすべてをコントロールするのは不可能としても、かなりの影響力を行使することができます。20%もの株を握っている株主がいれば、経営者はその株主の意向を無視することはできません。株主は経営者の首をすげ替える権力を持っているのです。

でも所詮20%ですから、完全にその会社を支配するには不十分な持分比率です。

そういった、どっちつかずな、完全な支配はできないけど無視できない影響力を行使できる会社のことを関連会社と言います。

「子会社」と「関連会社」は違います。

ざっくり言えば50%以上株を持っている会社は子会社、20%以上50%未満だと関連会社です。

子会社を連結する時は、子会社の決算を丸ごと取り込むと言いました。意思決定機関をほぼ支配している会社ですから、子会社は親会社と経済的に一体と見るべきという考えです。

子会社の決算書は丸ごと取り込みます。

でも関連会社は違います。関連会社の決算書はそのまま取り込むことはしません。関連会社の決算書は部分的に取り込みます。

発行済み株式の20%を保有している関連会社であれば、その関連会社の決算数値の20%分だけを取り込みます。全部を取り込むわけではありません。関連会社の経営を完全に支配できているわけではないのだから、決算書を丸飲みするのはアカンだろうというわけです。

イメージ的には、アンパンマンが自分の頭をちぎって困っている人に分け与える感じでしょうか。関連会社は自分の利益の一部を切り取って、親会社に分け与えるのです。

関連会社の決算数値のすべてを取り込むことはしません。親会社は関連会社の利益の一部(持分相当分のみ)をかじるのみです。全部食べることはしません。

20%保有する関連会社の純利益が200だとしたら、その20%相当の40だけを親会社は取り込みます。

この関連会社の利益の一部だけを取り込む会計処理を持分法と言います。持分法はどの上場企業も普通に行っているメジャーな会計処理です。

この持分法によって認識する利益こそ、バフェットが言うルックスルー利益です。

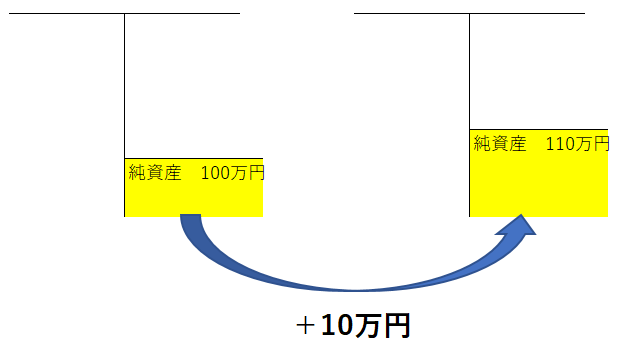

持分法では関連会社の純資産の増加額の内、親会社の持分比率相当を連結決算の利益として取り込みます。

例えば、このケースでは関連会社の純資産が100万円から110万円に10万円増加しています。

関連会社の株を20%保有しているとすれば、この10万円のうち2万円(10万円×20%)を持分法利益として親会社の決算書に取り込みます。

投資有価証券 2万円 / 持分法投資利益 2万円

こんな仕訳です。

持分法会計は通称、一行連結と呼ばれます。

わざわざ合算することなく、この仕訳一本だけで連結決算を行うからです。

親会社が関連会社の決算を取り込むときは、こんな感じで簡単に処理が終わります。持分法会計は簿記試験でも経理実務でも単純です。

持分法会計は単純な処理ですが、その概念は奥深いものです。

持分法会計は、投資利益の本質を見事に突いた会計技法だと思います。

親会社は20%の株式を保有しているのです。親会社は株式投資をしているのです。私たち個人投資家とその点は変わりません。企業が株を保有しているのか、個人が株を保有しているのかの違いでしかありません。

親会社はその関連会社への株式投資の成果を、きちんと自社の株主に決算で報告する必要があります。

その投資成果をどう測定するのか?

株価に頼るのか?

違います、持分法会計は株価を見ません。

持分法会計は投資先企業の純資産の増加を見ています。

親会社が投資した関連会社がいくらの純利益を上げたのか、それによってどれほど純資産が増えたのか、という決算数値を元に持分法では投資成果を測定します。

関連会社の株価がいくら上昇したかは一切関係ありません。

(ま、関連会社は非上場のケースが大半なので市場株価がないケースが多いですが。)

この持分法こそ、長期投資家が学ぶべき株式投資の成果測定方法です。

投資成果は株価変動ではないのです。

投資先企業の利益が最終的には株主の利益となります。

長期的には投資先企業の累積EPSは株主リターンに一致します。

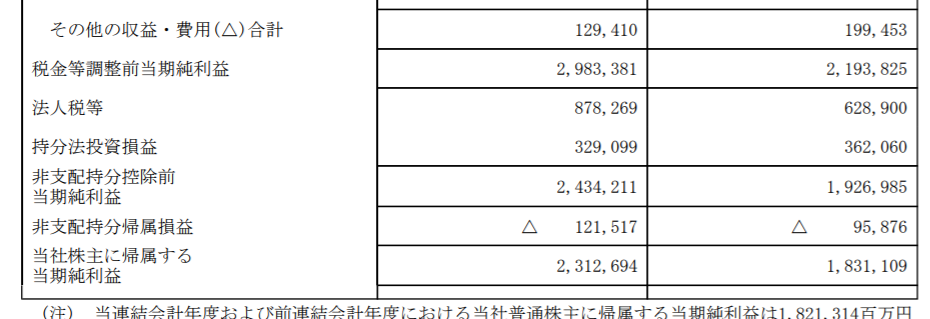

トヨタ自動車の2017年3月期の有価証券報告書からの抜粋です。

真ん中に「持分法投資損益」とあります。これがトヨタ自動車の関連会社の利益を連結決算に取り込んでいる項目です。

トヨタ自動車は、デンソーや豊田自動織機、豊田通商、アイシン精機などの関連会社を傘下に抱えています。これらの関連会社の利益は、トヨタ自動車の決算上はこの「持分法投資損益」の中で取り込まれています。

デンソーなんて有名な部品サプライヤーですが、トヨタの連結決算では地味に一行で表現されているだけです。

地味ですが、持分法を使うことでデンソー株への投資利益を正確に決算に反映させることができます。トヨタ自動車は株価でデンソー株への投資利益を測定していません。トヨタ自動車はデンソーの決算上の利益からデンソー株の投資成果を測定しています。

この持分法利益がルックスルー利益です。

バフェットはルックスルー利益なんていう取っ付きにくい、意識高い系な専門用語を使っていますが、何も難しいことは言っていません。もはや、ルックスルー利益の算定方法なんて理解する必要もないとさえ思います。

バフェットがルックスルー利益で言いたかったことは、とにかく株価ばかり見て投資成果を測定してはダメだよってことです。きちんと、投資先企業の決算数値を見て客観的に判断しなさいということです。

だから長期投資では目先の割安感どうこうよりも、過去10年の利益実績や配当実績の方がよほど大切です。これまで高収益を上げてきた企業は、これからも高収益であり続ける可能性が高いからです。今後も高収益であり続けることができれば、必然的に株主もリターンを得ることができます。

長期的には企業の(ルックスルー)利益=株主リターンです。

あなたが長期投資家ならば、投資を検討している企業のPERや配当利回りを見る前に、先ずは過去の利益実績と配当実績を見た方がいいと思います。

一にも二にも決算決算決算です。

関連会社が利益剰余金を払って(配当して)しまうと、ルックスルー利益が減少したように見えてしまうのですが、そこはどう考えたらよいでしょうか

はい、おっしゃる通り配当を支払えば利益剰余金は減少します。

配当はルックスルー利益とは別に利益認識すべきところになります。

「配当+ルックスルー利益」を株主利益と考えるべきというのが、バフェットの主張だと私は理解しております。

多くの人は、「配当+株価値上がり益」を株主利益と考えがちですが、それに対するバフェットの警鐘だと思っています。

記事に説明不足な点もありすみません。

こんにちは

いつも為になるお話をありがとうございます

細かいことですが、金融は素人なので教えていただきたいのですが

関連会社の株を20%保有しているとすれば、この10万円のうち2万円(10万円×20%)を持分法利益として親会社の決算書に取り込みます。

投資有価証券 2万円 / 持分法投資利益 2万円

この部分ですが、

純資産の増加分の一部は配当となる為、配当と二重にかぶる部分があるかと思うのですが、

そんな細かいことは気にしなくてもいいのでしょうか?

こんばんは。

ご指摘ありがとうございます。

配当まで言及すると読者さんが混乱するかと思い省いておりました。

関連会社が配当を出せば純資産は減少します。

なので、単純に純資産の増加額をだけを利益認識してしまうと、配当を無視してしまうことになります。

配当は純資産増加分(ルックスルー利益)とは別に認識する必要があります。

配当金+純資産増加額(ルックスルー利益)を株主利益として認識することが、より正しい理解になろうかと思います。

バークシャーは無配なので、よりルックスルー利益を重視して欲しいというバフェットの考えもあったと推測しています。

結局のところ、投資家期待を超えるEPSを計上し続ける会社を長期保有することが正しいという有り体な結論になります。

株価も大事なのですが、あまりに株価にとらわれずにきちんと決算書の利益をウォッチすべし、というがバフェットのメッセージだと理解しています。

hiroさん、おはようございます。

ルックスルーなんていう概念があるのですね。

知らなかったです。勉強になりました。

あと、子会社の会計方法も勉強になりました。

持ち株比率によって変わってくるのですね。

普通に子会社の配当とかを計上しているだけかと思ってましたw

決算書、長年見るのが苦手で困っています(^^;

失礼しました。

おはようございますって。

いま夜ですよね。

朝書いたコメントが送信できていなかったので今送信させていただいた次第です。

朝のお忙しい時間に恐縮です。

わざわざご連絡ありがとうございます。

mimizuさん、こんばんは。

ルックスルー利益とは世間では全くメジャーな概念ではありません。

会計士の友人に訪ねても、ほぼ誰も知らないと思います笑。

米国株投資家界隈のマイナーな業界用語だとご理解下さい。

ルックスルー利益の細かい計算方法や概念まで理解するに越したことはないですが、頑張って理解する必要もないと思います。

長期的には企業の決算上の利益がそのまま株主リターンに反映されるから、長期投資家は冷静に決算を見ましょうというバフェットのメッセージが大事かなと思います。

バフェットのメッセージというか、私の勝手な理解ではありますが。

連結決算なんて経理実務やってないと知る由もないですし、知る必要性もありませんものねw。

投資家は決算書を読む側ですから、細かい決算処理まで理解する必要性は薄いと思っています。

せっかく会計士としてブログやっているので、少しでも会計知識も普及できれば嬉しいなと思っていてちょくちょく会計話題を織り交ぜたいと考えています。

でもあまりテクニカルに走ると、読む気が失せると思うのでバランス考えてやっていきたいです。

ちなみに子会社からの配当金は、連結上は相殺処理しちゃいます。

配当金に限らず、関係会社間の取引は原則すべて消去です。

Hiroさん、こんばんは。

記事いつも楽しく拝読し日々勉強させて頂いております。

分かり易いルックスルーに関する記事でとてもタメになりました。

決算書の読み方については、まだまだ勉強中の身ですが、伝えた雰囲気というか空気感は良〜く理解出来ました。

配当実績を最優先に考えていた卑しい(笑)根性は強ち間違いでは無かったのですね。

これからも楽しんで兼業投資を継続していきます。

Takeさん、こんばんは。

いつもお読み下さりありがとうございます。

最近ちょっと難解気味な記事になり過ぎかな~と不安を抱いていたので、タメになったと言って頂けて良かったです。

毎回こんな会計チックな記事にしようとは思っていませんが、ブログ記事を通して基本的な会計概念も普及させたいと密かに思っているので、これからもちょくちょくこういう記事を織り交ぜていこうと思っています。よろしくお願いします。

決算書は売上高とか純利益だけを見るなら単純でいいのですが、深く財務分析しようと思うとどうしても会計知識が必要になりますよね。

会計は社会人になってからでも勉強する価値のある分野だと自信を持って言えます。

勉強ぜひ頑張って下さい!

長期投資は配当だけでなくキャピタルゲインも利益の一部というのが現実です。

配当こそ株主利益とは言え、現実問題として株価を完全に無視するわけには当然いきません。

でも、今と将来の配当を愚直に追い求める姿勢を持っていれば株価は後から勝手に付いてくると思います。

配当の原資はルックスルー利益であり、株価は最終的にはルックスルー利益に追いつくからです。