医薬品メーカーの粗利率はめちゃ高いが、その裏には会計マジックが隠れている。

医薬品メーカーは総じて粗利率が高い傾向にあります。

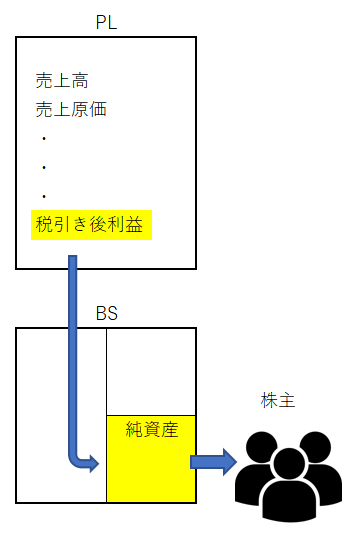

粗利率とは「粗利益 / 売上高」です。粗利益は損益計算書の中で一番最初に登場する利益で、売上高から売上原価を差し引いた金額のことです。

売上原価とはメーカーで言えば、製品を製造するのに直接掛かった費用のことです。たとえば、工場建物や機械設備の減価償却費、製造ラインで働く従業員の人件費(本社スタッフの人件費は売上原価ではなく販管費)、工場の水道光熱費、外注加工費などです。

↑

↑

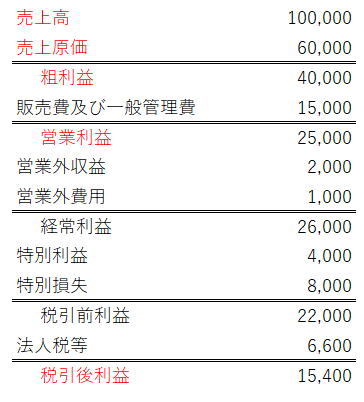

損益計算書(日本基準ベース)のひな型です。赤字は特に意味はないので気にしないでください。上から3行目に粗利益ってありますよね。その粗利益の売上高に対する比率が粗利率です。上記のケースでは、粗利率は40%です。40,000(粗利益)/100,000(売上高)=40%。

この粗利率が医薬品メーカーはべらぼうに高いです。

具体的に主要米国企業で見てみましょう。

| ティッカー | 会社名 | 粗利率(FY17決算) |

| PFE | ファイザー | 79% |

| MRK | メルク | 68% |

| BMY | ブリストル・マイヤーズ・スクイブ | 75% |

| AMGN | アムジェン | 82% |

| ABBV | アッヴィ | 75% |

↑

概ね70%~80%のレンジにあります。

この粗利率は高いです。めちゃ高いです。もしあなたがお勤めの企業の有価証券報告書などを見ることがあれば、自社の粗利率を見てみてください。業種によって全然違いますが、上記の医薬品メーカーほど粗利率が高いことそうないと思います。IT企業ならあり得ますが、製造業でここまで粗利率が高い会社はほぼゼロだと推測します。

この高マージンは、他の高収益な米国企業と比べても際立っています。何社か適当にピックしてみましょう。製造機能を持っている会社を中心に。カッコ内が直近決算の粗利率です。

プロクター&ギャンブル(49%)

アップル(40%)

コカ・コーラ(63%)

フィリップモリス(64%)

インテル(62%)

ペプシコ(55%)

コルゲート・パルモリーブ(60%)

意図的に高収益そうな企業のみピックしてみましたが、どの企業もファイザー等の医薬品メーカーの粗利率には及びません。医薬品メーカーの粗利率は圧倒的に高いです。

メアリー・バフェット著『バフェットの財務諸表を読む力』にはこんなことが書かれてあります。

永続的競争優位性を持つ企業は、高い粗利益率を示す傾向がある

『バフェットの財務諸表を読む力』より抜粋

そう、粗利率が高い企業は広い経済的堀を持っている可能性が高いのです。

じゃあ、医薬品メーカーは他企業に比べて「永続的競争優位性」があると言えるのでしょうか?

粗利率が際立って高い医薬品メーカーをポートフォリオの中心に据えることで、高い投資リターンが約束されるのでしょうか?

答えはNOです。

医薬品ビジネスが社会的に大きな価値を生んで、収益性も高いということに異論はありませんが、他企業(製造業)に比べて、ここまで粗利率が高いのにはちょっとした秘密があります。会計マジックが隠れています。今回はその話をします。

研究開発費→基本的にすべて発生時に販管費処理(売上原価にはならない)

医薬品の生産ラインってどうな感じなのでしょうか。見たことないのでわかりません。

医薬品ってこんなイメージですよね↓。

こんな小さな固形タブレットを作っているだけです。固形だけじゃなくて、液状のものもあります。世界一売れているアッヴィの抗リウマチ薬の「ヒュミラ」は、注射器に入って売られています。患者さんが自分で打つタイプですね。

まあ、色んなタイプの医薬品がありますが(詳しいことは知らない)、言いたいことは製造コスト自体は恐らく安価だということです。そうですよね、スマホやテレビ、歯磨き粉、シャンプーなどを作るよりはるかに製造コストは安そうです。

医薬品の製造コストは安いはずです。だからこそ、あんなに粗利率が高くなるのです。粗利率の計算の元になる粗利益とは、ざっくり言えば(製造業の場合は)、売上高から製造コストを差し引いた金額です。粗利率が高い=製造コストが安いということです。

じゃあ、医薬品事業はボロ儲けでウハウハなのか?と言えば、一概にそうは言えません。薬の粗利率が高いからって、別に医薬品メーカーが暴利を貪っているわけではありません。

そもそも、医薬品が社会に出回るまでのバリューチェーンでもっとも価値が高いのは製造ではありません。もっと上流部分です。iPhoneと同じです。アップルはiPhoneの製造プロセスを外注化して、自社はより高付加価値なデザインとマーケティングに特化しています。

医薬品メーカーにとって、もっとも付加価値が高いのは研究開発プロセスです。薬なんてある意味、人件費の塊です。高給で雇われている研究開発部門の人件費(あとは治験費用)が医薬品の原価だと言えます。薬の製造そのもののコストなんて、研究開発費に比べてたら微々たる金額でしかありません。

この研究開発費の会計処理が問題です。

米国会計基準では、研究開発費は原則として発生時に一括で費用計上(売上原価ではなく販管費として)しなければなりません。日本基準も一緒です。IFRS(国際会計基準)では、資産化して売上原価で処理する方法もありますが、話がそれるので割愛。

とにかく、米国企業は研究開発費を発生時に即費用処理(販管費)しなくてはならないんです。

これは、医薬品メーカーのPLをわかりづらくします。

大きな会計の問題だな~と私は思っています。

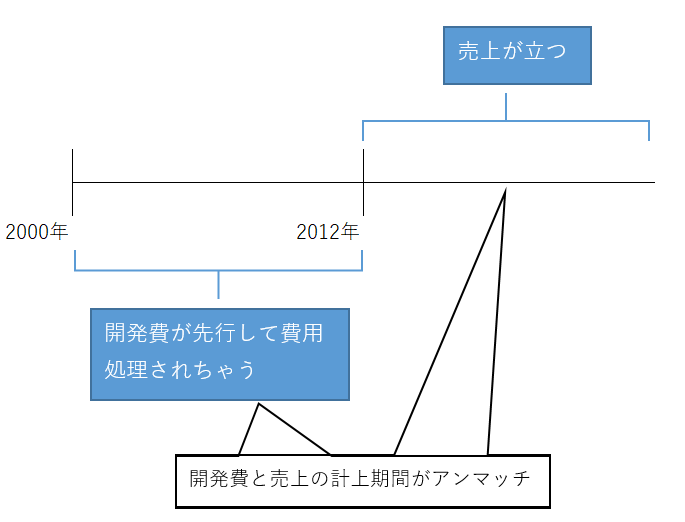

医薬品の開発には平均して10年近く掛かります。FDAの審査が厳しい米国では特に時間が必要です。

たとえば、こういう事象が起きます。とある医薬品の開発コストが2000年~2012年にかけて合計1,000億円掛かったとします(本当にこれくらい平気で掛かります)。その費用は2000年~2012年の損益計算書に研究開発費(販管費の内訳)として処理されます。

で、その新薬開発がうまく行って、晴れて2013年から販売が開始されたとします。そうすると、当然ですが新薬の売上高と売上原価(製造費)が損益計算書に載ってきます。

この辺がおかしな処理なんです。会計の世界では「費用収益対応の原則」というものがあります。発生した費用と、それがもたらす収益は同じ期間のPLに計上しましょうという原則です。

だから、工場を建設した時、そのコストは最大で50年近くにわたって減価償却費として徐々に費用処理されます。50年くらいは、工場が稼働して会社に収益をもたらすだろうと思われるからです。ゼネコンへの支払いは即時一括でも、費用処理自体は長期間にわたってゆっくり行われます。

「費用収益対応の原則」に則れば、研究開発費だって一旦は資産計上して、売上とともに徐々に売上原価として費用処理すべきです。それがあるべきです。まだ開発初期段階で全く収益が出ていないのに、先行して研究開発費を費用処理するのは合理的ではありません。

研究開発費は売上高が計上されるまで、無形資産としてバランスシートに据え置いて、晴れて売上高が立ったら、それをゴーサインとして一定の年数で売上原価として費用化されるべきです。工場の建設コストが有形固定資産としてバランスシートに据え置かれて、稼働時点してから徐々に売上原価として費用化されるように。

しかし、米国会計基準は(日本基準も)それを認めません。原則として研究開発費は、すべて発生時に費用処理(販管費)することを企業に要求しています。

なぜか?

それは、医薬品開発の成功確率が低いからです。

新薬開発の成功確率は3万分の1とも言われます。そんな超ハイリスクな新薬の研究開発費を、売上高が立つまでPLで費用処理せずにバランスシートに置いておくことは、投資家に誤った財務情報を提供してしまう。そう米国会計基準は判断しています。

それはその通りです。99%が失敗して売上に繋がらない研究開発コストなのに、それを資産計上するのは適切ではないです。早期に費用処理して損失として確定すべきです。

ただ、万に一つうまく行く開発プロジェクトもあるのです。

それが製薬会社の未来を支えます。

問題なのは、プロジェクトがうまく行くかどうかは結果論でしかなく、成功を収める新薬開発プロジェクトを事前に把握しておくことは不可能ということです。そりゃそうです。

「だから、どんな研究開発費であっても一律にすべて費用処理しておきなさい。その方が保守的な会計処理で安全安心しょ。」

↑

会計基準はこういう趣旨で、研究開発費を発生時に全額を費用処理することを要求しています。

これが医薬品メーカーの粗利率がべらぼうに高い理由です。もっともコストが掛かる研究開発費が前倒しで先に、しかも売上原価ではなく販管費として処理されているのです。販管費は粗利益に影響しません(最初に紹介したPLイメージを見て下さい)。

この会計処理はさらなる問題も生みます。医薬品メーカーにとって最大の費用である研究開発コストが、売上計上よりも遥か昔に計上済みであるため、投資を回収できているのかどうかが、損益計算書から読み取りづらいという問題です。費用と収益が全く対応していないから起こる問題です。

研究開発って別に製薬メーカー以外でも発生しますが、製薬メーカーは特に研究開発費の金額が大きいです。研究開発費のちょっと変わった会計処理が、モロに会社のPL構造に影響します。なので、製薬会社のPLを見るときはちょっとだけ注意が必要です。ホントに儲かっているのかどうかが見えづらいです。最低でも過去10年分のPLを並べた方が良いです。

まとめ

・医薬品メーカーの粗利率が高いのは、研究開発費が販管費処理される(しかも売上計上より前に)という会計処理の影響が大きい。医薬品メーカーの粗利率が高いからといって、他業種に比べて特別に「永続的競争優位性」があるわけではない。むしろ特許の期限があることを考えれば、「永続的競争優位性」は低いとさえ言えるかもしれない。

・医薬品メーカーの最大のコストである研究開発費が、売上計上に先んじて前倒し計上されているため、本当に投資が回収されているのか損益計算書から(キャッシュフロー計算書からも)読み取るのが困難。