製薬大手ファイザーは自社で研究開発するというよりは、有望なバイオベンチャーなどを積極的に買収することで規模を拡大しています。ファイザーはもはやヘルスケア特化型の投資ファンドの様相を呈しています。

そんなファイザーのバランスシートはとても興味深いものです。2017年9月末時点の総資産は1725億ドル(約19兆円)ですが、うち32%が「のれん」で29%が「買収に伴う無形資産」です。

後者についてですが、無形資産は通常はバランスシートに計上することができませんが、M&Aで企業を買収した時のみ例外的に技術資産や研究開発成果などの無形資産を金銭評価して、バランスシートに載せることが認められています。

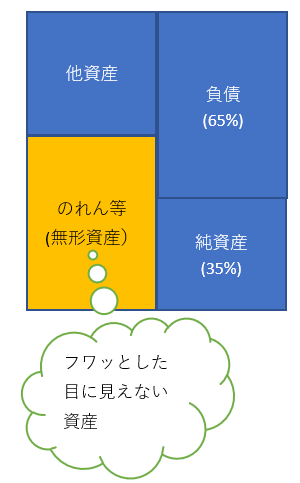

まあ、ここでは「のれん」も「買収に伴う無形資産」も同じようなものだとご理解下さい。どちらも、M&Aをきっかけにバランスシート認識した無形価値であることは共通です。両者合わせて「のれん等」と表現することにしましょう。ファイザーのバランスシートの6割以上がこの「のれん等」なわけです。ファイザーは売上高世界トップの製薬メーカーですが、その巨大なバランスシートの半分以上が目に見えないフワッとした曖昧な資産で構成されているのです。

ファイザーのBSイメージです。

ファイザーの自己資本比率は約35%です。しかし、、バランスシートの左側を見て頂ければわかりますが、その純資産は「のれん等(のれん+買収無形資産)」という目に見えない曖昧な資産で支えられています。

もし仮にこの「のれん等」が全額減損になれば、ファイザーは一気に債務超過になります。

(もちろん実際にはそんなことあり得ませんよ。)

ファイザーはかなり特徴的な例ですが、現代の大企業のバランスシートは大なり小なりこんな感じです。日本企業で言えばソフトバンクは「のれん」が多い企業です。スプリントやARMの買収で「のれん」が大幅に増えました。

私たち投資家はこのような企業のバランスシートから何を読み取ればいいのでしょうか?

自己資本比率って意味ある数字ですかね?

自己資本比率を見れば企業の安全性が判定できるって言いますけど、本当にできますかね?

仮に「のれん等」がすべて減損になれば即債務超過になるというのに、表面的に自己資本比率が35%あるからって安心できるのでしょうか?

(そもそも、自己資本比率35%ってのも安心できる数字ではないですけどね。ファイザーは自社株買いなど株主還元に積極的なので純資産は薄めです。)

はっきり言って自己資本比率という表面的な数字から企業の安全性を測ることは不可能です。実際、米国の格付会社のムーディーズやスタンダード&プアーズが企業の格付判定をする際、自己資本比率はあまり参考にしていません。

彼らは何を以って格付け判定しているかと言えば、それはキャッシュフローです。格付機関がもっとも重視しているのはキャッシュフローです。現代の会計基準の元では、表面的にバランスシートを見ても企業の安全性は判定できないと彼らも理解しています。自己資本比率なんて参考程度にしかしません。

投資家も格付機関と同じ見方をした方がいいと思います。バランスシートを完全に無視していいとは思いませんが、先ず見るべきはキャッシュフローです。きちんと営業CFとフリーCFがプラスかどうか確認しましょう。

では、ファイザーのキャッシュフローはどうなっているでしょうか?

うん、どうやら大丈夫みたいですね!

Hiro様

お世話になります。

いつも楽しく読ませてもらっています。

超基本的なことで恐縮ながら、再投資の実務(hiroさんの投資戦略)について教えていただきたいのですが、例えばHDVの配当が入ったら、再度HDVを買い増すのでしょうか?それともそこは柔軟に違う銘柄を買われていますか?

私はまだシーゲル流はシミュレーション中なだけの、初心者であり、是非参考にさせていただければと思います。

よろしくお願いします。

てつ様

いつもお世話になります。

ご質問の件ですが、同じ銘柄に再投資しているわけではございません。

配当金がドル預金口座にそこそこ溜まってきたら、その時欲しい銘柄をチョイスして再投資しております。

なので銘柄単位でトータルリターンを算定することは不可能な状況です。

ポートフォリオ全体としてトータルリターンを追求しています。

このように配当金の振り向けを柔軟に決めれることは、個別株・ETFのメリットの一つです。

投資信託では自動的に同一商品に再投資されてしまいます。

てつさんのシミュレーションの参考になれば幸いです。

それでは、良いお年をお過ごし下さい!

Hiro様

早速ありがとうございます!

なるほど、必ずしも同じ銘柄ではないのですね。

年末年始にこちらの全記事を読んで勉強することが目標です。

良い新年をお迎えください!

てつ様

ご返事ありがとうございます!

私は今日か明日に実家の福岡に帰省して、本でも読んでゆっくりしております。

記事をお読み頂く中でご質問などあれば、年末年始でも遠慮なくご連絡ください。

Hiro様

お返事ありがとうございます。

さて、引き続き色々な記事を拝読しました。感想として、

海外投資をするときに、どうしても為替変動=円高が心配ですが、理論的には相殺されるんですね。

それから、AI到来時代に法人税が減税される意味、株式投資家の黄金時代というのも非常に興味深く勇気付けられました。

初心者の、円高になったらやだな、とか、もうアメリカ株って高値圏じゃないの?というつまずきやすい点を解消してくれていると思います。

本当にこのブログに出会えてよかったです。

ところで最新記事で海外赴任の可能性?に驚きました。そうだとしても是非ブログは続けて下さい!

てつ様

過去記事お読み頂きありがとうございます。

昨日、福岡に着きました。

為替については、米国株への投資は表面的にはドル100%投資に見えますが、米国企業は多数の通貨で取引しているので実質的には全世界通貨に投資していることになります。どの通貨に投資しようと為替差損益はインフレと相殺されますが、米国企業は取引通貨が多様なので短期的な為替影響もマイルドになります。

結局、為替=物価という点がポイントだと考えております。

為替差益は一見得に見えますが(相対的な)物価高と相殺されます。

為替差損は一見損に見えますが(相対的な)物価安と相殺されます。

ただ、為替と物価が連動するのは50年レベルの超長期です。

期中の動きをマイルドにできる米国株には優位性があると考えています。

米国では本当に年内法人減税が実現して驚きました。

アメリカのスピード感ある意思決定を改めて実感しました。

米株は割高だと言われておりますが、過去実質ベースで7%を達成してきた歴史は今後も不変だと考えています。

どこに異動になっても、ブログは続けるつもりなので今後もよろしくお願いします!