今日(2018年10月26日)の日経によると、FASB(米国会計基準を作る団体)は「のれん」を償却することを検討しているとのこと。

世界には主に3つの会計基準があります。日本基準、米国基準、IFRS(国際会計基準)です。今のところ、日本基準だけは「のれん」を20年以内に償却する決まりになっています。米国基準とIFRSは非償却です。

| 会計基準 | のれんを・・ |

| 日本基準 | 償却する |

| 米国基準 | 償却しない |

| IFRS | 償却しない |

最近IFRSで「のれん」の償却を検討していると報道がありましたが、やはり米国基準でも同じ動きがあるようです。

IFRSと米国基準は別の基準なわけだし一致している必要はありません。ですが、これだけグローバルに資本が飛び回る時代ですから、世界の主要な会計基準であまりに会計処理が異なるのは健全ではないという思いは各当局の共通認識としてあるはずです。IFRSと米国基準が世界の主要2大会計基準です。

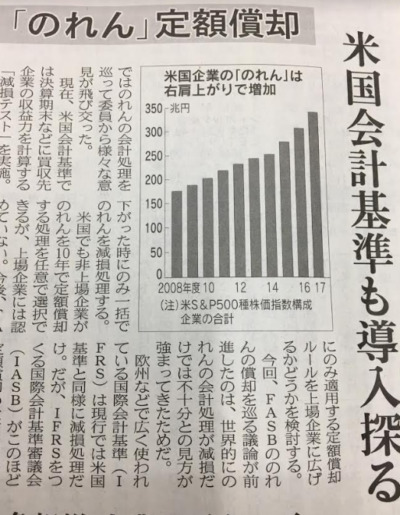

のれん償却は多額になりがちで利益率に大きなインパクトを与えます。S&P500構成企業の「のれん」残高は計340兆円もあります。これを償却するかしないかでPLの見た目は大きく変わります。

米国基準とIFRSとで「のれん」の会計処理が異なるのは、あまりよろしくないと思います。なので、IFRSで議論が出ると米国基準でも議論が出てくるのは自然なことだと思います。

ちょっと「のれん」について話したいです。

もはや雑談ですが、よかったら聞いて下さい。

話が長くなったらすみませんm(__)m

そもそも、「のれん」とは何でしょうか?

このブログの米国銘柄分析記事でもしょっちゅう登場するワードですよね。

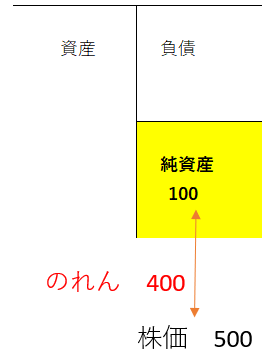

「のれん」とは企業を買収した時に発生するもので、被買収企業の簿価純資産と買収対価の差額です。

と言っても何を言っているのかピンとこないかもしれません。

要は純資産の簿価と時価の差額です。(簿価)純資産100億円の企業を500億円で買収したら「のれん」は400億円(500億円-100億円)となります。買収対価とはつまり純資産の時価評価額です。

支配権を取得するM&Aでは、大抵その時のマーケットプライス(株価)に一定のプレミアムを乗せて買収価額とします。例えば、最近ジョンソン&ジョンソンがドクターシーラボを買収すると発表しましたが、買収対価は現在の市場価格に50%以上のプレミアムを乗せた金額になる予定です。

どうしても欲しい企業に対して熱烈なラブコールを送って買収するケースが大半なわけですから、大抵は買収金額は被買収企業の純資産額を超えます。つまり「のれん」が発生します。ちなみに余談ですが、買収金額が純資産額を下回ることも稀にあって、その時は「負ののれん」というものが発生し即時に収益処理します。監査法人時代に一度だけ出会ったことがあります。

「のれん」の中身とは一体何なのでしょうか?

簿価純資産と時価純資産(株式時価総額)の差は何を意味しているのでしょうか?

これは非常に概念的で難しいところです。超過収益力とかブランド価値とか色んな説明がなされます。別にどの説明が正しい誤りというのはないと思います。どうせ絶対の答えなんてわかりませんから。

繰り返しになりますが、「のれん」が大きいとは簿価純資産と時価純資産(株式時価総額)の差額が大きいということです。純資産の簿価と時価の比率を示したメジャーな指標があります。PBR(株価純資産倍率)です。

PBR=株価 / 一株当たり純資産(BPS)。つまり、

PBR=時価純資産 / 簿価純資産です。

PBRが高い企業を買収しようとすると、「のれん」も大きくなります。純資産が小さいにもかかわらず、高収益が期待され株価も高く評価されている優良企業を買収しようとすると必然「のれん」も大きくなります。

M&Aで狙われるような企業は大体が優良企業です。投資銀行がターンアラウンドを目的にボロ企業を買うこともありますが、事業会社が一般的に買収対象として狙いを定める企業はビジネスがしっかり回っている将来有望な企業であることが大半です。だから、M&Aでは「のれん」が多額に出てしまうのはやむを得ません。

たとえば、ソフトバンクが2016年に英ARM社を買収しましたが、その買収対価は約3.3兆円でした。そのうち「のれん」になったのは約3兆円でした。つまり逆算で考えるとARM社の純資産は約0.3兆円だったということです。孫さんは簿価純資産0.3兆円の企業に3.3兆円の金を払ったということ。PBRで言えば11倍です。

PBR11倍は確かに高いですが、優良米国企業にはこれくらいの銘柄は普通にあります。マイクロソフト、コカ・コーラ、スリーエム、アップルなどはPBR10倍前後です。仮にコカ・コーラを買収しようと思えば、プレミアムを加味すればPBR11倍以上になることは確実です。つまり、ソフトバンクのARM買収よりもさらに高い比率が「のれん」になると予想されます。

歴史ある優良企業ほど収益の割に純資産が小さい傾向にあり、結果としてPBRが高くなります。このような企業が買収されると、今まで可視化されていなかった大きな無形価値が「のれん」としてバランスシートに見える化されます。

「のれん」とは買収をきっかけに現れるものですが、本質的には元から企業内部に存在するものです。M&Aに伴ってそれが可視化されるだけです。

その可視化された企業の無形価値はどう評価すべきなのか?

日本基準のように償却すべきなのか?

それとも、今の米国基準やIFRSのように非償却(ただし減損はあり)にすべきなのか?

理想論だけ言えば、私は非償却が正しいと思います。

「のれん」の償却は建物や機械装置の減価償却とは違います。工場を建設したらゼネコンへの支払い額は即時費用にはならず、一定の年数(30年など)で徐々に費用化していきます。この手続きを減価償却と言います。

なぜ、減価償却をするのか?

工場が稼働して企業の売上に貢献する期間は長期に及ぶと予想されるからです。30年くらいは稼働して製品を作って、売上を生んでくれると期待できます。会計の世界ではキャッシュフローの動きをそのままPLに落とすのではなく、費用と収益がなるべく対応するようにPLに反映していきます。2018年に支払った300億円であっても、2048年まで30年かけて年10億円ずつ費用化していきます。

固定資産台帳を見ると、自分が生まれた頃に購入された資産を見つけることがあって何だか感慨深い気持ちになります。

工場や機械はどれくらいの期間で償却すべきかという論点はありますが、償却すること自体に異論は出ません。工場の償却年数として10年か20年かいやいや50年がいいか、ここは人によって色んな意見があると思います(実際は法人税法の年数に合わせて償却するのが普通)。ですが、償却するしないは議論になりません。償却することは当然のこととされます。

なぜか?

物理的な実態のある建物や機械はいずれ劣化して価値が無くなるとわかっているからです。物理的な摩耗もあるし、機械だと機能的な陳腐化もあるでしょう。いずれにしても、形ある物体である以上その価値は有限だという点は誰もが認めるところです。だから一定の年数で償却します。

では「のれん」はどうでしょうか?

「のれん」とは被買収企業が築いてきた目に見えない価値です。その中身が何のかは企業によって様々です。コカ・コーラ社の場合は、黙ってても世界で売れ続けるそのブランド力、過去のマーケティング活動の蓄積が「のれん」として表れているのかなって思います。まあ個人的な解釈です。正解はありません。

「のれん」は工場建物とは違います。企業はゴーイングコンサーンを前提としています(継続企業の前提)。50年後に会社清算することを前提としている企業はありません。倒産しない限り、永続的にビジネスを続けることが当然です。

つまり「のれん」の価値も永続する可能性があります。

仮に(あり得ないけど)コカ・コーラ社を買収すると考えてみて下さい。そこで生じた「のれん」は償却すべきでしょうか。コカ・コーラ社が保有する「のれん」を20年以内で費用化することが正しいでしょうか?

わかりません、、わかりませんがコカ・コーラブランドが今後20年で廃れるとはとても想像できません。

じゃあ、償却せずにバランスシートに置いたままにすることが正しいのか?

そうですね、私は「のれん」は非償却にして、収益性が落ちた時に減損することが理論的な会計処理だと思っています。コカ・コーラが品質問題で世界で信頼を失って、世界中でコカ・コーラ製品をボイコットするような事態が起これば、「のれん」を減損すべきかもしれません。今まで通り売れ続けているのであれば、「のれん」は減損も償却もする必要はないと思います。

だって、思い出して下さいよ。

「のれん」はもともと企業内部に存在するわけですよ。それがM&Aで可視化されるだけです。可視化されただけで、今まで当然に非償却だった(可視化されてないから当然非償却)「のれん」を急に償却して費用化するのはメチャクチャおかしな話です。今もコカ・コーラ社には多額の「のれん」がありますが、それは償却されていません。だって、そもそもバランスシートに載ってませんから償却しようがないです(可視化されていない)。

だから、僕は「のれん」非償却(ちゃんと減損テストすることが前提)が正しいという立場です。中でも「消費者独占力」のある優良企業を買収して生じるのれんは、非償却にすべきだと思います。だって減価しないから。

ですが、、「のれん」非償却というのは理論的ではあっても実務的ではないのです。頭でっかちはいけません。実務の世界と理論の世界は違います。日経の経済教室で大学教授が語っているような理論が、実際のビジネスの現場、政治の現場で通用するとは限りません。理想論は置いておいて、今目の前にある課題に向き合わなくてはなりません。

「のれん」を償却するというのは、一つの落としどころです。

ホントは定額償却なんて全くもって理論的ではありません。買収される企業は大抵優良企業です。ARM(ソフトバンク)にしろ21世紀フォックス(ウォルトディズニー)にしろシャイアー(武田薬品工業)にしろエトナ(CVSヘルス)にしろ。そんな優良企業の「のれん」が毎年減価していくという前提が正しいわけがありません。

でも、仕方ないんです。

なぜなら、ちゃんと減損できないから。

ビジネスには失敗もあります。買収した企業のビジネスがうまいこと行かないこともあるでしょう。M&Aは難しいです。買収したビジネスが思ったよりキャッシュを生まず投資を回収できないと判断したら、その時は「のれん」を減損しなくてなりません。

ここが理想論です。普段は非償却で「のれん」の価値が棄損したら減損しろって言っても、「のれん」なんて目に見えないわけだし、本当に価値が劣化しているかどうかは客観的には分かりません。監査法人もわかりません。そりゃ、明らかに大赤字を垂れ流していたら即減損になりますが、微妙なケースも多いです。

そういう微妙なケースでは、経営者は往々にして減損を嫌がります。減損しなくて済むような将来キャッシュフロー表を作ってきます(経理部に作るよう指示する)。どうせ予想なんだし、よほど不合理でない限り誰も反論できません。こうやって減損を恣意的にコントロールする場面なんて、監査法人でも経理部でも嫌と言うほど見てきました。

CFOが「減損すべきです」と言ってもCEOが「嫌だ!」と言えば議論は終了です。それはしゃーないです。決算書は経理部が作りますが、それはあくまで作業ベースの話です。決算書とは経営者の意見です。だから、経営者がNOと言えば減損はできません。もちろん、監査法人が割って入ってくれば話は別ですが・・。

そこに弊害があるというのがIFRSの見解だろうし、米国基準もそれに追随する可能性があります。

「ちゃんと減損できないなら、もう十把一絡げに定額償却しちゃえ!」ってことです。ここが落としどころだということです。「のれん」を定額償却することが理論的に正しいなんて、当局の誰も思ってないはずです。

しゃーない。理想と現実は違います。これから議論がどうなるか予断はできませんが、償却に変わる可能性も十分あると思います(IFRSも米国基準も)。

すみません、なんかごちゃごちゃ語ってしまいました。償却するもしないも所詮会計処理の問題に過ぎません。企業の実態は何も変わりません。投資リターンにも影響しません。ただ「のれん」を償却するとなると利益は急減するので、時系列での財務分析がやりづらくなります。その辺だけ注意しとけば、投資家として特に心配する必要はありません。

(関連記事)

IFRSでのれん費用計上が義務化!? 米国株投資家が気を付けたい点

のれん償却には、私も同じような疑問を持っておりました。

一般の投資家は、簿価<時価の(PBRが高い)株を買ったとしても、

評価額を少しずづ簿価に向かって下げていく(償却する)なんていう会計処理はしませんよね。

それだけ考えても、のれん償却には不自然さを感じるのです。

しかし、のれん償却は、”妥協案としては”優れていますね。

完全子会社化された会社の株には時価がつかないので、普通の上場株式のようには評価できなくなります。

取得価額のうち、簿価を超えた部分という曖昧な無形資産の価値は、

少しずづ下がっていくと悲観的に見積もったほうが、保守主義の原則に合致します。

M&Aは失敗することもある上、経営者は減損を嫌がるので、

のれんは償却しようというのが世界的な流れなのですね。

あと、「のれん償却で利益が圧縮されるなら、節税になるのでは?」と期待してちょっと調べたのですが、

そんなに甘くないですね(笑)

有形固定資産の減価償却と違って、連結財務諸表上で生じるのれん償却は損金算入されないんですね。

のれんを一般投資家の視点で考えるのは面白いですね!

確かに私たちもPBR1倍以上の株を買ったら、実質的にのれんを買い入れていることになりますが、償却なんて意識すらしませんよね。

業績が悪化すれば株価が落ちて勝手にのれんは減損されるとも言えるかもしれません。

のれん償却は不自然極まりないです。

特にバークシャーが買収するような優良企業ののれんは、特に償却すべきではないです。

のれん償却はおっしゃる通り妥協案としては合理的です。

というのも、のれん価値が減価しない優良企業なんてごく僅かであって、世の中の大半の企業ののれんはいずれ減価すると考えても問題ない気がするからです。

コカ・コーラのような企業がむしろ例外的です。

あと、記事でも言いましたが減損判断が難しいという問題です。

非償却+減損テストという現在の基準は、あまりに理想を追求したルールなのでしょう。

減損に限らず経営者の見積もりが介入する処理というのは、正直言っていくらでも操作可能です。

賞与引当金の見積もり支給月数とか・・。

2か月で見積もっておいて実際は2.5ヵ月支給、差額0.5か月が期ズレで費用処理なんてざらにあります。

連結上で認識するのれん償却は残念ながら節税にはなりません。

税金計算は個別財務諸表で完結しますので。

ただし、株式取得ではなく合併の場合は個別財務諸表にのれん償却が発生します。

この場合、節税効果があります。

のれん償却になったら僅かですが、企業の税金は減ると思います。まあ誤差の範囲だとは思います。

実体は変わらなくても,利益額が変わると影響が大きいですよね。個別企業の決算分析なら補正して考えることもできるでしょうが,『S&P500構成企業の平均PER』みたいな数字の連続性が失われるのは痛いです。

おっしゃる通りで、実態は変わらずに見た目だけ変わります。

これは実務的にはやっかいです。

会計基準が変わってすぐはみんな覚えているからいいのですが、5年10年と経過すると忘れちゃいますから。

基準変更の10年後に財務分析をして、10年前から急に利益が減っていたらその理由はすぐにはわからないと思います。

のれん償却は金額が大きいのでPERの数字にも影響が出ると思います。

S&P500企業ののれんが340兆円。10年償却で34兆円の利益減です。

ヒロさん

この記事を読んで

のれんとPBRについて私は以下のように理解しようとしてます。

例えばですが

定価1万で購入した国内産の某有名銘柄のお酒をネットに出品したところ1万8000円で売れました。

このお酒のPBRは1.8倍で銘柄のれん代は8000円という理解であってますでしょうか?

会計音痴なもんで、なるだけシンプルにシンプルに納得しておきたくて質問しました。

すみませんがよろしくおねがいします。

うえぞんさん

例えを使って説明すると上手く伝わる時ってありますよね。

このお酒の本源的価値は18,000円でそれを1万円で買えたとなれば、のれんというより「負ののれん」になりますね。

費用ではなく収益です。お得に買えたわけなので。

1万円の価値があるお酒を18,000円で買ったとします。

そしたら、差額の8,000円はのれんという理解になりますかね。

この差額8,000円をずっとバランスシートに置いておくのか、償却するのかが最近議論になっているところです。

ありがとうございました。

また何かあれば、遠慮なくご質問どうぞ。

こんばんは。

Hiroさんのブログを読むようになり、素人にも分かりやすく株や会計の事を説明してくださっているので米国株投資だけでなく、今まで興味のなかった簿記の勉強を始め、先日2級のテストを受けてきました!

結果は…連結会計で躓き不合格だろうなという感じですが、その問題の中でX4年度(X3年4月1日〜X4年3月31日)の連結精算表を作成しなさい〜とあったのですが、X3年度じゃないの?という疑問と連結子会社2社出てくる&連結4年目でパニックになりました。

もちろん商工会議所には年度を間違えるってどういうこと?という疑問と、問題が2級レベルではないという批判も寄せられたのでしょう。

商工会議所が出した見解が

[国の会計年度では、X4年度とした場合、X4年4月1日からX5年3月31日までを意味しますが、欧米企業や日本の企業の一部では、決算日で区別してX3年4月1日からX4年3月31日をX4年度とする場合があり、本問題はそれに倣ったものであります。]

とあり、ちょっと苦しい回答だなと思いました。

だって、のれんは20年定額法で償却しなさいとばっちり問題文に書いていたのに(そこは日本基準なの?欧米(米国)基準ならのれんは今のところ非償却ですよね?)

前置きが長くなってしまいすみません。

期末の年を年度とする企業って日本では増えてきているのでしょうか?

いろんな企業の会計、財務を見てこられたHiroさんのご意見をお伺いできれば幸いです。

Hiroさんのブログでのれんについてご説明いただいていたので、連結ののれんの理解と、税効果会計の繰延税金資産の部分はわりとすんなり落とし込めました!

これにめげずに勉強頑張ります!

簿記テストお疲れ様です!

2級は今では連結会計あるんですよね。

以前より難しくなりましたよね。

(X3年4月1日〜X4年3月31日)と言われれば、私なら×3年度と言いますね。

商工会議所の見解は苦し紛れだと思います。

ブログを書くときも、〇〇年度の表現は迷います。

特に6月決算会社です。

2018年6月期はFY17なのかそれともFY18なのか。

2018年が始まってすでに半年が経過しているので、ブログではFY18と書くようにしています。

4月決算の会社も少しありますが、2018年4月期はFY17と表現しています。

年度表記は迷いますよね。。

すごく共感できる問題でした。

>期末の年を年度とする企業って日本では増えてきているのでしょうか?

いや~、あまり聞かないですよ。

日本は3月決算が多いです。

2019年3月期は2018年度と呼ぶのが一般的だと思います。

繰延税金資産と言えば、最近の米国企業の決算では税金会計で純利益が上振れたり下振れたりしています。

具体例で勉強できる良いチャンスかもしれません。

勉強頑張ってください!

Hiroさん

お忙しい中ご返答ありがとうございました。

やはり4月スタート3月末決算の会社が日本では多いのですね!

これってやはりお役所の年度に合わせてるというのもあるのでしょうか…

いずれにしても上記期間を会計年度としている日本の会社では期末の属する年を年度と表すことは一般的ではないという事ですよね。

うん。スッキリ致しました。

ありがとうございます!

Hiroさんのおっしゃるように6月スタートの会社などは年度表記に迷いますよね。

とある簿記指導の講師の方も商工会議所の見解を聞き、Hiroさんと同じような事をおっしゃってました。

11月決算の会社なら期末の属する年で年度表記をするのも分かるって。

ただ、3月決算でそれを言うのは厳しいと。

簿記2級は昔に比べると難易度が上がってきていますが、分かってくると面白いです。

これからも分かりやすい記事(ストーリー仕立てのものもとても面白かったです!)期待しております。

6月試験トライするつもりですので、引き続き勉強頑張ります。

ありがとうございました!

アメリカは12月決算が、日本では3月決算がメジャーですね。

理由を考えたことはなかったですが、おっしゃる通り日本は世間的に年度初めが4月という慣例があるからだと思います。

学生時代の新学期と同じ感じで3月決算は違和感を感じません。

ただ米国に主要子会社があったり、米国資本が入っていたりする会社は12月決算に変更するケースをちょくちょく見かけますね。

講師の方と同じ考えで安心しました。

ですよね、3月決算で3月が属する年で年度表記するのはかなり違和感があります。

簿記試験はみんな努力して勉強して受験しているので、そういう混乱はなるべく避けて欲しいですね。

試験を作るのも人間だからミスがあるのは仕方ないかもしれませんが。

2級で連結会計が範囲にあると1級はどうなってるんだろって疑問です。

今度本屋さんで受験テキスト見てみたいです。

6月がんばって下さい!