『バフェットからの手紙』は数多くある投資本の中でも最高難度だと思っています。が、その分読み応えがあります。一度ですべて理解するのは難しく、ちょくちょく時間を置いて拾い読みしていくことで理解を深めていく読み方がオススメです。

ところで、最近「のれん」の話題がホットです。IFRS(国際会計基準)と米国基準では現在のれん非償却ですが、今後償却に変わるかもしれません。米国基準は昔は「のれん」を40年以内で償却するルールだったので、先祖返りするかもしれません。

『バフェットからの手紙』では「第6章 評価と会計」で「のれん」について言及しています。バフェットの視点を知ることは、「のれん」について深く理解するきっかけになると思います。

『バフェットからの手紙』からいくつか文章を抜粋して、コメントしていきたいと思います。

①経済的な「のれん」と会計上の「のれん」がある。両者の違いは?

より重要なことは、当社(バークシャー)の所有する企業の多くでは、その経済的なのれんの価値が、当社の貸借対照表に計上された純資産額に反映されている会計上ののれんの価値を遥かに上回るという点です。

『バフェットからの手紙(第4版)』より抜粋

経済的なのれん

会計上ののれん

・・・

「のれん」には2種類あるのか!?

って思うかもしれません。

いや別にありません。ただバランスシートに見える化されている場合とそうじゃない場合の2パターンがあるだけです。本質的な意味に違いはありません。

見えない「のれん」=経済的な「のれん」

見える「のれん」=会計上の「のれん」

バランスシートに見える化されるとはどういうことか?

それは買収によって、実際にお金のやり取りが発生すると起こります。

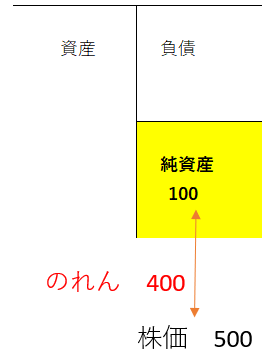

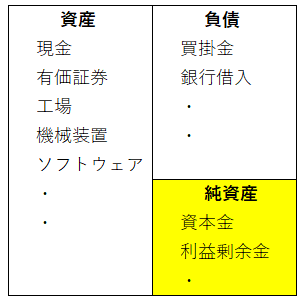

企業Aの純資産は100で株式時価総額が500であれば、その企業には経済的な「のれん」が400あることになります。

A社はその「のれん」をバランスシートに乗せることはできません。そうやって自分で自分の「のれん」を評価して計上することは法律で禁止されています。

でもA社がB社に買収された場合、その400の差額は「のれん」として買収企業B社のバランスシート(連結BS)に計上されます。今まで見えていなかったA社の「のれん」が可視化されます。

B社は実際に金銭を払ってA社を買っています。お金という客観的に測れるツールを介在させることで、今まで無色透明だった「のれん」が姿を現します。「のれん」はふわっと突然出てきたように見えますが、実は元からA社に存在していたものです。

会計上の「のれん」はM&Aをした企業にしか出てこないものですが、経済的な「のれん」はすべての企業が持っています。簿価純資産より時価純資産(株式時価総額)の方が大きい企業は、須らく経済的な「のれん」を持っています。ただ、それはバランスシートには見えません。

経済的な「のれん」は見えないから、当然償却して費用化されることもありません。

それが買収されると会計上の「のれん」にとしてバランスシートに現れて、(日本基準なら)償却されます。今は米国会計基準とIFRSともに「のれん」は非償却ですが、今後償却されることになるかもしれません。

経済的な「のれん」は償却しないのに、それが会計上の「のれん」に変わったからって急に償却することが果たして正しいのでしょうか?

理想論を言えばそれはNOです。しかし、実務を考えれば仕方ない面もあると思います。

私たちは、より優れた会計方法を自ら考え出そうなどとは思っていません。この問題(のれん)は非常に難解で、任意の基準を必要とします。

『バフェットからの手紙(第4版)』より抜粋

②PBRが高い企業は長期投資に向いている

企業は、市場の平均的な投資収益率を相当超える利益を将来にわたって期待できる場合、論理的に、その純有形固定資産(※)の額を遥かに超える価値を持っていると言えます。このような超過収益を資本化した価値が経済的なのれんです。

『バフェットからの手紙(第4版)』より抜粋

(※)ここの「純有形固定資産」は「純資産」に読み替えた方がいいです。

ワイドモートな優良企業は経済的な「のれん」をたくさん持っているとバフェットは言っています。

優良企業は簿価純資産と時価純資産が大きく乖離するということです。つまり、優良企業はPBRが高い傾向にあるということです。

PBR1倍未満の割安株を探そう!

↑

などと巷のマネー誌等はよく言っていますが、長期投資が前提なら無視した方がいいです。

長期投資家はむしろPBRが高い銘柄を探した方がいいです。なぜならPBRが高い企業はたくさんの経済的な「のれん」を持っており、それが将来の莫大な営業キャッシュを生んで、最終的に株主にたくさんの配当を送ってくれるからです。

ただし、残念ながら経済的な「のれん」は普通はちゃんと株価に反映されています。マーケットは合理的です。多額の経済的「のれん」を保持する優良企業は、株価もそれなりに高いです。なので短期的な利益は期待できません。長期的な増益増配を待ちましょう。強固な経済的「のれん」を持っている企業は、長期で高い増益が期待できます。

③優良企業の「のれん」は減らない。むしろ増える。

(仮にのれんを償却するならば)会計上ののれんは取得した日から償却され始めて定期的に減額しますが、経済的なのれんは不定期ではあるもののかなり大きく増えているということです。

『バフェットからの手紙(第4版)』より抜粋

ちょっと抜粋を端折りました。バフェットは高い収益性を持つシーズ社の買収について、上記のことを言っています。

どんな企業の「のれん」も増えるわけではありませんが、資本コストを超えるリターンを常に生み出せる優良企業の「のれん」は減るどころかむしろ増えるのだと言っています。

にもかかわらず会計基準の要請で「のれん」を償却するとしたら、会計上の利益はビジネスの実態を示さなくなります。

少なくともインフレ修正前の通貨価値ベースでは、経済的なのれんはインフレによって増額するであろうということです。

『バフェットからの手紙(第4版)』より抜粋

インフレを販売価格に転嫁できる強い企業が持つ経済的な「のれん」は、少なくともインフレ率相当は価値が上昇するというのは、確かにその通りだなと思いました。

④会計基準は最大公約数的である必要がある。「のれん」償却もやむなしか。

有頂天になった経営者がバカげた価格で企業買収をする際にも、会計上では正確に処理されます(つまり、のれんが計上される)。

バカげた判断は、どこにも持っていきようがなく、のれん勘定として残されるわけです。そんな勘定を発生させてしまうような規律のない経営方法を考えると、のれん(Goodwill)はノーウィル(No-Will)とでも呼ぶべきでしょう。

のれんとして具体化してしまった経営者のアドレナリンは、あたかも買収が賢明であったかのように資産として帳簿上残されるのです。

『バフェットからの手紙(第4版)』より抜粋

ここです。この1文がIFRSも米国基準も悩んでいるところです。だから、今の非償却を償却に変更しようと議論しているのです。

バカげたM&Aで出現した会計上の「のれん」には、経済的な価値はありません。でもそれが会計ルールによって無理矢理バランスシートに乗っかります。

会計上の「のれん」>経済的な「のれん」

↑

こうなっている事象が山ほどあるんだとバフェットは嘆いています。会計基準を設定する専門家たちも同じ思いです。

会計上の「のれん」に経済的価値がないとわかれば減損しなくてはなりません。減損することで会計上の「のれん」の価値を経済的な「のれん」の価値に近づけます。それが会計ルールです。

でも、その減損判断が適切に行われているとは言い難いです。

ゼネラルエレクトリック社は減配してCEOまで替えて、最近ようやく電力部門の「のれん」を200億ドル超すべて減損すると発表しました。結果論かもしれませんが遅いんです。ここまで投資家に損をさせてようやく減損しています。

監査法人は見抜けなかったのか?

わかりません。GEの監査の実態は知りませんので勝手なことは言えません。ただ減損の判断には経営者の恣意性がふんだんに入るので、減損しないという会社判断を監査で覆すのはかなり難しいです。

優れたな経営判断によるM&Aで発生した「のれん」は非償却。

バカげた経営判断によるM&Aで発生した「のれん」は定額償却。

↑

こんなルールがあれば理想ですが、もちろん無理です。境界線が曖昧過ぎます。

だからもう、すべての「のれん」を定額償却にしちゃえ!っていう流れになりつつあります。仕方ないです。減損を先延ばしにして投資家に虚偽の財務諸表を報告をさせるリスクを抱えるくらいなら、保守的に費用化しておくという考えは理解できます。理想は非償却でちゃんと減損テストすることですが、実務的に無理なら仕方ないです。

⑤調整後利益をしっかり見よう

営業利益を見る際には、つまり企業の背後にある経済的実態を評価するに際しては、のれんの償却費用は無視すべきものだと思います。

『バフェットからの手紙(第4版)』より抜粋

仮に「のれん」が償却されることになった場合、年次報告書のPLの営業利益、税引後利益は不当に小さくなります。

企業の実態を適切に捉えるためには、のれん償却費用は無視すべきだとバフェットは言っています。同意です。自分で計算するのは面倒でしょうから、企業が開示している調整後利益を見ましょう。

調整後利益からは「のれん」償却費用が控除されるはずです。

調整後利益は企業が恣意的に算定できるというデメリットもありますが、企業の真の収益性を測定する指標として便利です。

ちょっと難しいけど、とても勉強になる永久保有の投資本。

世の中にはバフェット自身が執筆した書籍は一冊もありません。ですが、『バフェットからの手紙』は実質的にバフェットが書いた本と見なせます。なぜなら、バフェットが株主に宛てたレターから抜粋された文章によって構成されているからです。

数多くある投資本の中でも、株式投資の本質に切り込んだ議論が多くて勉強になります。が、やや難しいです。一度の通読ですべて理解するのはかなり難しいです。かく言う私もすべて理解できているつもりはありません。

何度も繰り返し読むことで、じわじわとバフェットの考えが理解できてくる感じです。スルメみたいな本です。kindle版もありますが、読むなら紙の書籍の方が個人的にはオススメです。ちなみに私は紙で2冊(3版と4版)、kindleで1冊持っています(笑)。

![]()

こんばんは

Hiroさんの記事で一番難解なのが…のれん。

凡人投資家にとって、なんか漠然と入りにくいテーマですが……近頃はだいぶ自分なりに消化して少し分かるようになりました。

具象を抽象化して一般的な解説は並大抵なことでは無いと思います。

また、しばらくしたら復習でのれんを取り上げてくれると助かります

いつも投資に役立つ話題、有難うございます

のれんは会計専門的な領域に思われるかもしれません。

ですが、長期投資を志している人にはぜひ「のれん」の概念を理解して欲しいんです。

なので今までも何度か記事で取り上げたことがありますし、これからも機会ある毎に記事にしていきたいです。

M&Aの会計処理を理解する必要なんて全くありません。んなの監査法人と経理部が理解すればいいだけです。

投資家としてはバフェットがいう経済的なのれんというものを理解できると良いですね。

それは投資判断に活きます。

バフェットは消費者独占力がある銘柄を選ぶべきと言っていますが、何を以ってそれを判断すればいいのか。

一つの視点が経済的なのれんの有無です。

経済的なのれんがある銘柄は、簿価純資産よりも時価純資産(株式時価総額)が大きいです。つまりPBRが高いです。

PBRが高い銘柄を避けると長期投資は失敗します。

そこの理解に繋げるためにも、のれんの概念はぜひ知って欲しいという思いがあります。

会計上ののれんをどう処理するかの話、これはまあ興味の範囲でOKです。

大事なのは経済的なのれんの方です。

ここは長期投資家としては是非とも抑えておきたい概念です。

経済的なのれんがある企業に長期投資すれば、株主は報われる可能性が高いです。

AAPLやMSFTなどはその条件を満たしています。バリュエーションを多少無視しても長期で儲かる銘柄です。

Hiroさん

丁寧な解説コメント、有難うございます。

経済的のれん……PBRとの関連や、消費者独占力、経済的堀や有料ブリッジとか……企業の持つ稼ぐ力を視覚的捉えられると長期投資も楽しくなりそうです。

私のポートフォリオで気になる銘柄は、ABBV とSTZ

どちらも、「経済的のれん」はしっかりしてそうなので、長期投資の方針を維持していきたいです。

いつも有難うございます

こんばんは。

株式投資って株を買って保有して売る(あるいは永久保有)という単純な作業ですが、それが色んな視点で言葉で語られますよね。

それだけ過去の歴史と知恵が詰まっているとも言えます。

投資をきっかけにビジネスやファイナンスの見方を知れる良いきっかけになります。

ひいては本業の仕事に活かすこともできます。

私の様な会計職じゃない人の方が、株式投資の世界はきっと新鮮で楽しいんだろうなって思います。

私はなんだか普段の仕事の延長みたいなところがありますw。

ところで、Yabochanさんは私と同じ夜型人間ですね!

いつも遅い時間に返信ありがとうございます。

季節の変わり目、ご自愛ください。

夜型の生活は大学時代から染み付いてしまいました。

今はヘルスケア系外資に勤めているので……自分にとっての一日の終わりは大体…アメリカ東部時間の昼頃

まぁ、近頃は夜中に届くメールや電話など少なくなりましたが……枕元には会社のスマホを置いて…寝る前に一仕事するのが日課ですかねぇ。

そんな訳で、アメリカ東部時間が基準の米国株投資は私の生活サイクルでは馴染み易いですね

Hiroさんも、季節の変わり目で体調管理に気をつけてください

いつもありがとうございます

そうですか~、ハードワーカーですね。尊敬します。

枕元にスマホなんて心臓外科や脳外科のお医者さんのようです。

私も米国の担当者と仕事したことありますが、テレカンなどの時間を合わせるのは苦労しました。

日本時間の早朝にやることが多かったです。

私も完全に夜型です。

24時はまだもう1タスクこなせる時間です。ブログであれ、読書であれ、ゲームであれ。

もう慣れましたね~。

昔は昼間に眠くなることが多かったですが、最近はこんな生活しててもなぜかフル元気です。

こんにちは。

いつもブログ楽しみにしています。

Hiroさんのお考えを伺いたく今回初めてコメントさせていただきます。

今回の記事で取り上げられていたのれんは自分にとってもどうしても理解したいと思っていたホットなテーマで非常にありがたいです。

バフェットからの手紙でのれんに関しての記述を見ていたのですが、純資産の額に対して超過した額を払った結果の会計上ののれんと、たいしたと投資をせずとも利益を上げられるという経済的なのれんとの明確な違いを自分の中で明確にできずにいます。

もしも仮に純資産をほぼ持たない、もしくはフィリップモリスのような債務超過の企業を買収したとして、その買収金額のほぼ全額が会計上はのれんという形になって現れると思うのですが、その場合は経済的なのれんの額=会計上ののれんの額というようなイメージになるのでしょうか。

もしそうであれば、純資産に対して超過した金額を払って買収したということは、すなわち買収先企業の経済的のれんに対してお金を払ったということになるのでしょうか。

そして企業買収に馬鹿げた金額をかけてしまった、ということはその企業の経済的のれんを過信して、その価値(経済的のれん)をはるかに超えた金額を払ってしまったということになるのでしょうか。

もしそうならば、純資産を超過した額を払って企業を買う行為というのは、買収した企業のビジネスが今後その経済的のれんを生かして(消費者がその企業のブランドを好きであり続けることを前提として)、

高い純有形固定資産利益率を上げ続け、その収益を再投資して複利でお金を生み続けることができて初めてその買収が成功したということになるのでしょうかね。

また、ある企業が経済的なのれんを持たないということは、その企業の必要投資額に対しての利益率はインフレ率と同程度で名目価値を生み出していない(その企業の持つブランド価値がそれほど高くないため、追加の利益を上げるための投資額が非常に大きい)ということであると理解してよろしいのでしょうか。

そうであるとすれば、インフレ率が低い状態を想定すると、バフェットからの手紙で取り上げられていたような純有形固定資産利益率がそれほど高くない企業でも、経済的のれんをもつということになるのでしょうか。

五月雨式に大変申し訳ございません。

会計について素人のため、おかしい点等多々あると思うのですが、ご教示いただければ幸いです。

Hiroさんのブログはどの書籍よりもためになるので、毎日過去の記事を漁りながら読ませていただいてます。これからも楽しみにしています。

こんばんは。

会計上ののれん、経済的なのれん、両社の違いは何か・・。

会計上ののれんは、特定の投資家がお金を払って企業買収することで認識されるもので、買収企業の連結BSに計上されるものです。

対して経済的なのれんとは、マーケットが評価した企業の株式時価総額と簿価純資産との差額です。

つまり特定の投資家の独断的評価なのか(会計上ののれん)、マーケットの総合的な評価なのか(経済的なのれん)、という点が大きな違いと言えます。

また、マーケットの評価を信用せずに自分なりに経済的なのれんを評価することもあるかもしれません。

そういう意味では経済的なのれんとは主観的なもので、人それぞれ異なると言えるかもしれません。

一方で、会計上ののれんは実際の買収対価を基礎に算定されるので客観性があります。

ただし、バフェットも言っている通りその会計上ののれんの金額が妥当と言える保証はありません。

なぜなら、往々にして買収対価は高過ぎるからです。

フィリップモリスが債務超過だからといって、基本的な考え方は変わりません。

簿価純資産がマイナスの会社を買収すれば、のれんの金額は買収対価を超えることになります。

それが会計上ののれんです。

買収対価がフィリップモリスの内在価値と一致しているのであれば(買収プレミアムは無視するとして)、会計上ののれん=経済的なのれんとなります。

これは何もフィリップモリスに限った話ではなく一般論です。

買収金額がまともならば、会計上ののれん=経済的なのれんです。

ここでバフェットが言っているバカげた判断とは、買収対価があまりに高いことを指しています。

つまり、会計上ののれん>経済的なのれんになるということです。

この場合、バランスシートに計上されたのれんは過剰なのでただちに減損すべきです。

実際には買収対価が妥当ではないがために、会計上ののれん>経済的なのれんが多いです。

にもかかわらず減損を先送りにする企業が多いので、IFRSも米国基準ものれん償却を検討しています。

>企業買収に馬鹿げた金額をかけてしまった、ということはその企業の経済的のれんを過信して・・・

→はい、ご理解の通りです。

>ある企業が経済的なのれんを持たないということは、その企業の必要投資額に対しての利益率は・・・

→はい、ここもご理解の通りです。

売上・利益を成長させるために過剰な資本投資が必要で、結果として資本コストを上回る利益を上げられないと、経済的なのれんは生じません。

いや逆かな。

経済的なのれんがないからこそ、資本コストを上回る利益が出ないと言った方が正確です。

そういう企業のPBRは1倍を切ることもあるし、ROEも低くなります。

そういった銘柄を割安株だと飛びつくと痛い目を見る可能性があります。

バフェット的に言うとシケモク銘柄です。

シケモク銘柄と理解して買う分には何も問題ありませんが、長期投資目的で買うと大抵株主に富は残りません。

バフェットはシケモク投資より優良株投資の方が良いことに気が付くのに20年掛かったと言っています。

天才バフェットも試行錯誤、失敗を重ねて今に至っています。

私たちは幸いにもバフェットの過去の失敗を知れる状況にあります。バフェットが20年かけて気付いた事実を書籍を通じて、今知れています。

これはとてもありがたいことです。

自分の失敗から学ぶことも重要ですが、他人の失敗から学ぶこともまた重要だと思っています。

だから経済的なのれんの理解は大切で、高PBRの銘柄を避けるべきではないと考えていて、それをブログで発信している次第です。

>インフレ率が低い状態を想定すると・・・

→いいえ、それは違うと思います。

インフレ率の高低と企業のビジネス上の強さには関係がありません。

インフレ率が低いと、強い企業と弱い企業とで相対的に差が出にくくなるのはあります。

高インフレ環境だと、多額の資本投資が必要な企業はより一層苦境に陥る(必要投資額がインフレで増える)一方で、経済的なのれんのを持つ高収益な企業は大して投資を増やさずに販売収入だけが嵩上げされるからです。

ただ、経済的なのれんを持たない企業が低インフレだからいって経済的なのれんを作れることはありません。

“inflation is always and everywhere a monetary phenomenon”というのは、ミルトン・フリードマンが遺した言葉です。

「インフレはいついかなる時も貨幣的な現象である」です。

インフレはあくまで貨幣的現象ですから、それが企業の経済的なのれんの実質的価値に影響を与えることはありません。

名目的な価値には影響を与えますが。

もしまだ不明瞭なところがあれば、遠慮なくコメント頂ければと思います。

概念的で難しいですよね。

でもすごく大事なところだと思っています。

一見PERが高く儲かりそうにない銘柄でも実は長期でリターンが出るのは、経済的なのれんが大きく貢献しているからです。

『株式投資の未来』で紹介されている高リターン銘柄の大半の平均PERが、S&P500平均を超えていることは注目に値します。

経済的なのれんを持つ企業であれば、一見高値で買っても全く問題ないということです。

よろしくお願いします。

楽しいコメントありがとうございました!

Hiro さん

丁寧な解説ありがとうございます!

自分にとって非常に難しい概念でなかなか自分の中に落とし込めていないような気がしていますが、なんとか頑張ってこの概念を自分のものにしたいところです。

説明していただいた内容であったり、本で読んだ内容だったりを色々ひっくるめて本日仕事をそっちのけにして考え込んでいて自分なりにまとめてみました。

使用純有形固定資産に対する利益率がインフレ率をはるかに上回っている企業が大きな経済的のれんを有していて、それがインフレ率と同程度のものが経済的のれんがない。

↓

大きなインフレ率をはるかにうわ回る純有形固定資産利益率を上げ続けた場合、その差が企業の価値の増大につながっていくため現時点で企業の買値が多少高く見えても問題なし。インフレ率と同程度の有形固定資産利益率の企業は価値の増大が見込めないため簿価以上の価値なし。

↓

その企業の経済的のれんが将来にわたって生み出す正味の現金を現在価値に割り引いた数字が一応の妥当な買収価格?(多少高く見えても大きな経済的のれんがあれば、長期的に価値の増大が望めるためOK)

簿価以上の価格が付いている企業の適切な買収価格というのは経済的のれんの部分の価値を適切に見極められるかが肝になる(?)

とこのように考えては見たのですが、

やはりこの概念を自分のものにできている気がせず、自信が持てないためこれからもHiroさんのブログを参考にして勉強に励もうと思います。

もう一つだけ加えて質問させていただければと思います。

バフェットの手紙で純有形固定資産利益率が高い企業が大きな経済的のれんがあるというような記述があったと思います。この訳についてです。

動画などでバフェットがこのことについて言及しているところを見るとReturn on Net Tangible Assets が高い企業が良い企業というようなことを言っています。Net Tangible Assets の定義を調べてみたのですが、

Net Tangible Assets=自己資本-のれんとかその他無形資産

という説明されていました。

バフェットからの手紙で言われている純有形固定資産利益率というのは、単純に自己資本利益率のことを指しているのか、自己資本からのれんや無形資産を差し引いたものに対する利益率を指すのでしょうか。

今回も長文になってしまいました。大変申し訳ございません。

いとけさん、丁寧なご返信ありがとうございます。

勉強熱心ですね!

コメント読んでいて思ったことですが、インフレ率を超えるかどうかに注目が集まり過ぎているかもしれません。

インフレ率を考えるのはとても大事なことですが、インフレは実質リターンに影響しないという面もあります。

繰り返しですが「インフレはいつどこでも貨幣的現象である」です。

この言葉、大事だと思っていつも心にとめてます。

利益率が目標とすべきはインフレ率ではなく資本コストです。

この資本コストにインフレ率が加味されています。

たとえば、アメリカと日本の資本コストは米国の方が高いですが、それは米国のインフレ率が高いからというのもあります。

それを差し引いても米国の資本コストの方が高いですが。

(この辺、近いうちに記事にしますね。米国株の魅力の一つです。)

ここから、ご質問の件です。

バフェットが言っている純有形固定資産利益率は端的に言えばROEです。

高いROEを維持するためには、上で言った資本コストを超えるリターンを継続させることが必要です。

別の視点で言えばROICが高いということです。

なので、自己資本比率というご理解で誤りはないです。

要は色んな見方があるということですね。

ROEなどの資本(BSの右側)に対する利益率が高いとは、つまり投資家の要求利回りを満たしているということ。

ROICなどの資産(BSの左側)に対する利益率が高いとは、投下資本をうまく運用できているということ。

どう分析するかの違いです。

ただ最終目的はと言えば、やはり資本提供者(株主)を満足させることです。

なのでおっしゃる通り、自己資本比率(ROE)です。

>自己資本からのれんや無形資産を差し引いたもの

いい視点ですね。

ただ自己資本から差し引くことはしません。

業績を見るときにのれん償却費とM&A無形資産償却を控除することは大切です。

調整後利益を見ましょうと記事で言った点です。

自己資本からのれんを差し引くことは普通はしません。

なぜなら、M&Aを実施しても被買収企業の純資産は連結BSに引き継がれないからです。あくまでも買収会社の純資産が維持されます。

被買収会社の資本は買収会社の投資と相殺されます。そして、その相殺差額がのれんとなります。

この辺はやや会計専門的なのでわかりづらければご放念ください。

ただ資産に対する利益率を見たいときは総資本(というか総資産)から、のれんを控除するのは合理的です。

資本に対する利益なのか、

資産に対する利益なのか、

この二つは言葉は似ていますが、視点は全く異なります。

後者の考えならばのれんとM&A無形資産を控除するのは合理的です。

「のれん」が判りにくいのは「のれん」という訳語が一役買っていると思います(英語のgoodwillも変な言葉ですが)。一般に専門用語は漢語で作られていて,文字からなんとなく意味が想像できるのですが(いろいろ訳語を作ってくれた明治の先達たちに感謝です),突然「のれん」って言われても,びっくりします(初めて聞いた時私はとても違和感がありました)。”無形事業遂行用資産”のような名前だったら,もっと取っ付き易かったのに,と思っています。

「のれん」という言葉はほんと不思議ですよね~。

大学生の時、はじめて勉強した時は「なんじゃこりゃ?」って思ったものです。

英語のGoodwillの方がまだわかりやすいです。

わかりやすいというか、未来への投資って感じがするポジティブな単語に聞こえます。

Goodwillという単語好きです。

「のれん」は営業権譲渡、暖簾分けから来ている言葉かなと思いますが、ちょっと感覚的にわかりづらいですよね。

監査法人、経理部というキャリアなのでもう完全に慣れちゃいました。

高値掴みの言い訳部分が、会計上ののれん。

その言い訳の根拠になるのが、経済上ののれん(超過収益力やブランド力)になると思います。笑

個人投資家は、株式市場が作る負ののれんを味方にするのが1番だと思いますね。

その言い訳が巧いのが減損できない理由ですよね。

将来の輝かしい青写真を語るだけなら誰でもできます。

それを否定するだけのエビデンスを監査法人が提示することも普通は無理です。

>株式市場が作る負ののれん

いい言葉ですね。

優良株には実質的な「負ののれん」がたくさんあるように見えます。

もちろんPBR1倍を切っている銘柄はないので、形式的には正ののれんですが。

私は優良株は須らく割安に見えます。優良株としてのプレミアムはほとんど乗っかってないように見えてなりません。

この件、記事にしようかな。今週記事書きます。今決めました。

のぼるさんのコメントきっかけで記事ネタ思い付くことが多いような気がします。いつもありがとうございます。