ちょっと経理実務の裏話的な話を一つご紹介しようと思います。

専門的な小難しい話をするつもりは一切ありません。

一定規模以上の企業であれば、複数の子会社持っているのが一般的です。

恐らく日本で一番多くの子会社を持つ企業は日立製作所(もしくはソニーかな・・)で、その連結子会社数は1000以上です。

・(株)日立情報通信エンジニアリング

・(株)日立ソリューションズ

・(株)日立システムズ

・日立建機(株)

・日立化成(株)

などなど。

親会社である日立製作所は、これらの膨大な数の子会社の決算書を吸い上げて連結会計システムに突っ込んで、連結会計処理を行っています。

連結会計、、という言葉は聞き慣れないかもしれません。

よかったら、言葉だけでも覚えて帰ってもらえると嬉しいです。

日本では2000年前後に会計ビッグバンと呼ばれる会計実務の大改革が実施されました。

その中で、金融商品会計、退職給付会計(退職金の会計処理)、税効果会計、減損会計といった現代会計実務の中核をなす概念が次々と導入されました。

その一環として、連結会計中心主義への移行も行われました。

それまでは、単体決算中心でした。

親会社である日立製作所の単独での決算情報が中心であり、日立グループ全体の決算情報はあくまでも脇役という位置付けでした。

でも、2000年の会計ビッグバンの時に「それじゃあいかんだろう!」となりました。

子会社も含めた連結グループ全体での業績こそ大事であって、それをきとんと投資家に伝えるべきだという風潮が強まりました。

そりゃそうですよね。

子会社は親会社の指示を基本的に忠実に聞いてくれます。親会社が益出しするために、子会社に不当に高い価格で在庫を売り払うかもしれません。そしたら親会社単独では利益は出ますが、それは偽りの利益ですよね。きちんと子会社も含めて全部を合算して財務諸表を作るべきです。

今では、日・欧・米どこも連結グループでの財務諸表を作成し、投資家に公開するのが当然になっています。ですが、単独決算が当たり前の時代もかつてはありました。

連結決算とは何なのか?

すっごく単純です。

連結決算とは、親会社と子会社の決算書を合算してお互いの取引を消去する。

以上です。

本当にこれだけです。

簿記1級とか勉強したことある人は、「いやいや連結会計はもっと複雑で難しいよ~」と反論したくなるかもしれません。確かに実務レベルでは色々と複雑な処理はあります。しかし、原理原則だけを言うなら上の一言で説明終了です。

ただ、、やっぱり実務レベルでは複雑でやっかいなことも多いのは事実です。

たな卸資産の未実現利益消去という鬼門

恐らくすべての上場企業の経理現場を悩ませているであろう連結決算の論点をご紹介します。

それが、連結上のたな卸資産の未実現利益消去です。

難しそうな用語ですみません。

でも内容はすごく単純です。

子会社が親会社に商品を販売したら子会社に利益が出ます。

でも、その商品が親会社の倉庫に眠ったままであれば、その子会社の利益は未実現だと言えます。あくまでもお客さんに売った時点で初めて利益として認識すべきですよね。

だから、連結決算の中でその子会社の利益を取り除いてあげる作業をします。

その作業のことを、たな卸資産の未実現利益消去と呼びます。

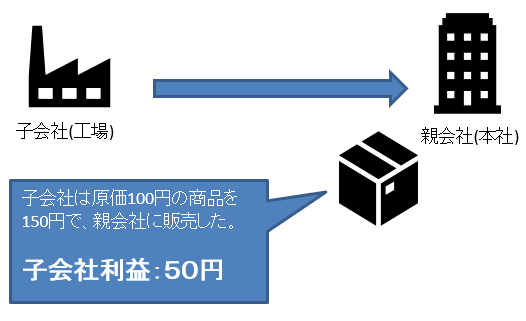

例えば、子会社の工場から親会社に以下の条件で商品を出荷したとします。

原価:100円

売価:150円 ←親会社への売価

この時、子会社の損益計算書には50円(150円-100円)の利益が計上されますよね。

それはいいんです。子会社が親会社に商品を販売したのは事実ですから。架空利益ではありません。

でも、連結の観点でみれば、子会社が出荷した商品が親会社の倉庫に眠ったままなら、その子会社の利益は消去すべきだと思いませんか?

連結グループ全体で見れば、子会社から親会社に商品を販売した時点で利益を計上できたらダメですよね。あくまでも、最終的に外部のお客様に商品を販売した時点で利益を計上すべきです。

Hiroが妹に1万円をプレゼントしたら、妹にとっては1万円の利益です。それはその通り。でもHiro一家で見た場合、その1万円は利益ではなく単なる現金の移動ですよね。

これと理屈は同じです。子会社にとっては利益でも、グループ全体で見れば単なる在庫の移動に過ぎません。

上のケースでは、子会社の利益50円は最終的に商品が顧客に販売されるまでは消去される必要があります。

こんな架空の利益を投資家に報告して、投資家が「おお、儲かってるやん!、よ~し追加で投資するぞ!」ってなったらダメですよね。詐欺ですよね。粉飾決算は立派な犯罪です。

この子会社の利益50円を消す作業を、全国のいや全世界のアカウンティング担当者は行っています。

ある程度はシステムで自動計算してくれます。

でも、そんな簡単にはいかないのですよ・・。

上で示した例は単純です。

工場から商品が一つ親会社へ販売されただけ。こんな単純な取引だけであれば、正確に利益を控除することができます。

しかし、現代のグローバル企業のサプライチェーンは大変複雑です。

人件費の安いアジア新興国で製造して、それを税率の低いシンガポールを介してヨーロッパの倉庫に出荷する。そして、ヨーロッパを拠点に全世界へ出荷するなんていう物流は普通にあります。

しかも取引数は膨大です。数千種類の製品が(しかもロットNo.はそれぞれ違う)全世界を駆け巡っているわけです。

どの子会社が、どこの拠点に、どれだけの利益を乗せて商品を販売したのか。

またその商品がまだ倉庫にあるのか、それともすでに顧客に販売されているのか。

こういう情報を網羅的にかつ正確に把握することは、実務的にはかなり困難です。

ちなみに、海外の会社は円建てではなく外国通貨建てで在庫をbookしているのです。為替の影響まで入ってくると、余計に会計処理は混乱します。

経理現場から正直ベースに言いますが、連結会社間の出荷に係る利益は正確には消去できていません。連結PL上の利益は、過剰もしくは過少に計上されているリスクがあります。

特に複雑なサプライチェーンを全世界で持っている大企業の場合にはこのリスクがあります。

例えばアップルとか。アップルは中国に最も多くの工場が集結していますが、日本・米国・韓国・台湾・マレーシア・フィリピン・タイなど全世界で工場を稼働させています。

アップルはこれだけ世界中に入り組んだサプライチェーンの中、どうやって正確な会計処理をやっているのでしょうか。気になります。。まあアップルほどキャッシュリッチなら、システム投資もガンガンできるでしょうし、優秀な管理人材も雇用できるから問題ないのかもしれません。

今回の話は、決して粉飾決算が行われているという意味ではありません。

言いたかったことは、どれだけ誠実真面目に経理処理をやっていても、取引があまりに複雑なので実務的な限界があるということです。

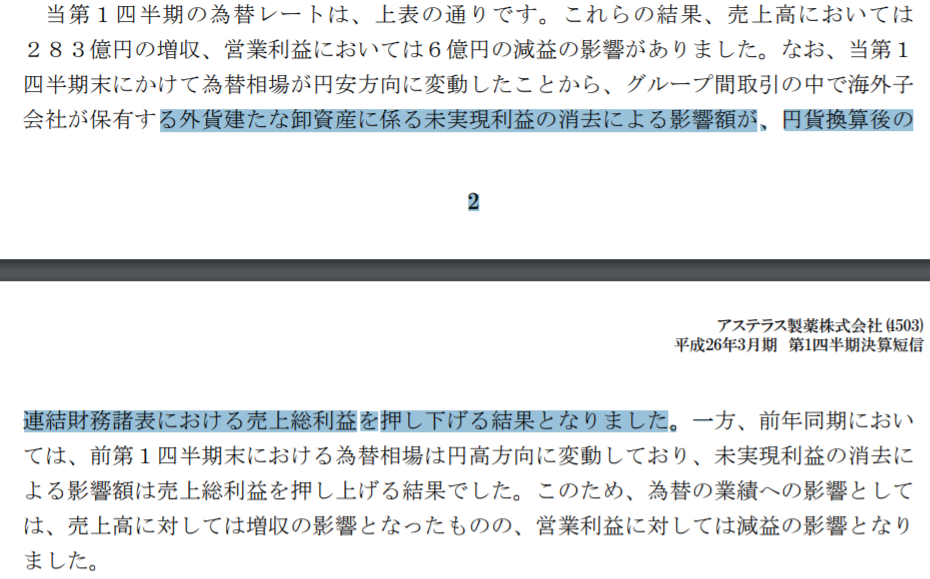

例えば、ちょっと前ですがこれは2014年3月期決算のアステラス製薬の短信(東証に提出する決算書類)の一文です。

はっきりと書いてあります。

たな卸資産の未実現利益の消去の影響で利益を押し下げていると。

当時のこと、まだはっきり覚えています。

アステラス製薬のこの開示を見た時、私は大変驚きました。

え、、それ言っちゃうの・・

経理実務の現場で、たな卸資産の利益消去が正確にできないのは同じ経理マンとして理解できます。

ですが、その事実を実際に決算書に注記で書くのは相当異例だと思います。よほど、当時のアステラス製薬の業績を歪めていたのでしょう。

隠さずに情報を洗いざらい投資家に開示することは大切な姿勢です。ただ、「たな卸資産の未実現利益消去」という言葉を見て理解できる投資家がどれだけいることか。。機関投資家でも理解できる人は少ないでしょう。

この辺が、IR(投資家への情報開示)の難しいところです。

もちろん投資家にウソを言ってはいけません。でもだからと言って、起こっている事象を馬鹿正直に言っても投資家をミスリードしてしまう危険があります。

現代会計実務は色々と複雑です・・

それを読み解く投資家も大変です・・

(特に機関投資家やアナリスト)

でも、安心して決算書を利用して下さいね。

経理の現場はみな真面目に決算をやっています。常に投資家ファーストで物事を考えています。会計処理の検討を行う時も、開示の検討を行う時も、先ず第一に考えているのは「会計処理や説明文章が、投資家にとってわかりやすいかどうか」という点です。

私たち上場企業の経理マンにとって、お客様はあなたのような株式投資家です。もちろん、株式投資家以外のすべてのステークホルダーの為に決算書はあるのですが、一番意識するのが株式投資家のみな様です。

投資家に正しい投資判断をして頂くために、四半期毎にコツコツと決算書を作成しています。

お客さんである投資家から直接「ありがとう」と言われないのが辛いところではありますが、上場企業の経理担当者は常に顧客ファースト(投資家ファースト)で物事を考えています。

手前味噌で恐縮ですが、どこの企業の経理部も監査法人も投資家に適切な決算報告をするために、誠実に働いています。「テキトーでいいや~」なんて思いながら決算書を作成している企業はありません(と信じている)。監査法人のチェックも厳しいです。

東芝やオリンパスで不正な会計処理が行われていたこと、監査法人がそれを見逃していたこと、これは事実ですし、会計業界で働く者として改めて襟を正さねばと思うところです。

ですが、あくまでも例外です。普通は、どこの会社の経理現場も正確な決算書を開示するために毎四半期遅くまで残業して、開示ギリギリまで数字のチェックをしています。

だから投資家のあなたは、安心して信頼して投資を検討している企業の財務諸表を見てもらって結構ですよ。

それは、米国企業でも同じです。

ただ、この記事でご紹介した通り、どれだけ現場が努力しても企業の取引があまりに複雑になり過ぎているので実務が追いつきません。

四半期毎の3か月損益なんて正直ベースに言えば数億円レベルで歪んでいる場合もあります。そんな状態でアナリスト予想EPSと実績EPSが比較されて、株価が大きく変動しているのです。

ただ何度も言って恐縮ですが、経理現場は投資家に正確な決算情報を報告するために誠実に仕事をしています。なので、安心して投資を検討している企業の決算書を見てもらって結構ですよ。

日本企業であれば、EDINET

米国企業であれば、EDGAR

(日常使いであればモーニングスターで十分です。)

安心して決算書を見て欲しいです。

経理マンとしては、投資家の皆様に決算書を活用してもらってなんぼだという思いがありますので。

この記事で伝えたかったのは、経理現場がどれだけ努力しても損益は歪むリスクがあるということを投資家として予め知っておいて欲しいということです。決算書を使い倒して欲しいんですけど、損益計算書にはこんなリスクもあるということを頭の片隅にでも置いておいて欲しいです。

そして、より客観的に正しく表示されているキャッシュフローを重視して投資判断した方が良いと思います。

Hiroさん

ブログいつも楽しみに拝見しております。

今回は連結決算がテーマですね。同じような苦労をしてきた仲間のような若い方の意見に触れて少し嬉しく思います。

「経理の現場はみな真面目に決算をやっています。常に投資家ファーストで物事を考えています。会計処理の検討を行う時も、開示の検討を行う時も、先ず第一に考えているのは「会計処理や説明文章が、投資家にとってわかりやすいかどうか」という点です。」

「手前味噌で恐縮ですが、どこの企業の経理部も監査法人も投資家に適切な決算報告をするために、誠実に働いています。」

とても大事な視点を若くしてお持ちで関心しました。

私自身は、若いころは「会計原則や会計規則に従い正しい会計処理をすることの結果として正確な財務諸表を作成すること」 こそ会計担当者の仕事であり(それ以上でも以下でもない)とずっと思って仕事をしていました。

投資家の視点や解りやすい開示などが重要であると認識したのは、記者会見や決算説明会に経営層と同席したり、広報部門に同行して投資家説明に回ったりと、IRに関わるようになってからでした。

早くそれに気づいて進言していれば、会社の姿勢ももっと早く転換出来ていたかもしれません。

そんなレベルで仕事をしていたのかと改めて認識し、恥ずかしい限りです。

SOUTHPAW-YASUさん、

こんばんは。

いつもお世話になっております。

会計系の記事を経理の大先輩に見られていると思うと、ちょっとばかしお恥ずかしいところです。

きっと連結決算では同じようなご苦労をされてきたのかなと推察致します。

特に昔は今ほど会計システムも高性能ではなかったと思われ、人の手で作業していたのかと思うと怖いくらいです。

今経理部でやっている連結決算作業を仮に人の手でやるとしたら、決算月は毎日終電でも終わらない気がします・・。

記事で、実務が追いつかいなと書いたのは事実ですが、それでもオラクルの会計システムのおかげでなんとか業務が回っている状況です。

会計システム様様です。

オラクル様様です。

SAP様様です。

私も今より若い頃は、専門的な会計知識を身につけて、会計基準に沿った正しい会計処理をすることが最も大事だと思っていました。

確かに、それは大事なことではあります。

制度会計ではきちんと会社法や金融商品取引法に則って会計処理をして、開示書類を作成するのが大原則です。

でも、そこで止まったらダメだなと気づきました。

結局、私たちのビジネスの顧客は誰だろうと考えると、それは投資家の皆様です。

投資家の皆様に、正しい納得のいく投資判断をしてもらうことこそが、経理マンの使命・役割だと思います。

そのためには、法律に沿った正しい会計処理を行うことはもはや当然であって、その情報をいかに誤解なく正しく投資家に伝達するのかということが重要です。

それは経理というより広報の役割かもしれません。

しかし、経理が一番数字としての情報を持っている部署なので、経理も広報と協力して投資家フレンドリーなIRをしていくことが重要だと考えています。

何でもそうですが、人に分かりやすく伝えるって難しいなあと思います。

業績が良かったとしてもそれが、本当に本業が好調なのか、為替の影響なのか、一時的に好調なだけなのか、開発費を消化していないから良く見えているだけなのか、今回の記事にしたような連結会計処理がいたずらしているのか、などなど色んな要因があります。

それを全部一つ一つ、伝えることが必ずしも投資家フレンドリーというわけではありません。

やはり、何らかストーリーを作り上げて、投資家の皆様が今後の企業業績を予測しやすい様に情報を加工することが求められます。

それはもはや、会計専門知識は関係なくコミュニケーション力と言えます。

だから女性向きですね~。

経理は男性的なところがありますが、広報は女性向だな~って常々思っています。

現に、弊社では広報は女性が多いです。

やはりアナリストや機関投資家にどう情報を発信するかで、決算翌日の株価が動きが全然違います。

米国では、売上高やEPSのアナリスト予想との乖離、ガイダンスの変更を素直に素直にマーケットが反応する印象です。

一方で、日本は決算説明会での伝え方が結構重要な気がしています。

あとは、日経新聞がどんな雰囲気で報道するのかという点です。

短期的な株価変動であっても、株を買おうとしている投資家にとっては重要なことですから。

なるべく市場をミスリードしない情報を発信することは大切なことだと思っています。

コメントありがとうございました。

いつも記事の配信ありがとうございます!とても参考になります。

外貨建て取引の仕訳と決算書でおすすめの本などはございますでしょうか?

外国株の配当にかかる税金を法人税申告書のどの部分に反映させるとか、決算時のTTMなどはどのサイトなどを参考にして決めればよいのかなどよくわからなくて^^:

お手数をお掛け致しますが、宜しくお願い致します

こんばんは。

お名前がWWICに変わっていたのでどなたかと思いましたよw。

いつもお世話様です。

外貨建て取引に特化した書籍はあるのですが、やや難易度が高いという点は最初に申し上げておきますね。

やはり外貨換算会計というコアな論点に絞っている分、最低限の会計知識があることが前提で書かれている書籍が多いです。

ですが、もちろん外貨会計の勉強をやってみようというのはとても素晴らしいことだと思います!

我々はグローバル企業に投資しているわけですからね。

「トーマツ会計セレクション」の外貨建取引会計が個人的にはお勧めですよ。

「決算書でおすすめの本」とは決算全般という意味でよろしいでしょうか?

経理部で新人として配属されてくる方にいつも推奨しているのが、『ビジネスゼミナール 会計「経済・財務」入門』です。

これはとても読み易くて、企業の決算の流れが一通り理解できるようになっています。

良書です。

信越化学工業の金児さんの著書です。

決算時のTTMは付き合いのある金融機関から入手する情報が一般的ですかね。

会社によって換算レートは微妙に違うと思います。

ちなみに個人の家計簿であれば、スマホアプリで適当にレートとれば十分ですね。

以上です。

よろしくお願いします。

名前すいません^^;やっぱり戻しました(笑)

ご丁寧にありがとうございます!

勉強してみます^^

ありがとうございます。

名前変わっていると混乱するのでw、助かります。

勉強がんばって下さい!

こんばんは

実務の連結会計はとても難しそうですね。多数の子会社があって、多数の内部取引があって・・・

って考えただけで、どうしましょう?ってなるのが想像できます。

実務の決算が大変なのがこの記事からとても伝わりました。

学習簿記の連結会計で苦戦しているようでは、実務はとても無理なレベルですね。

先日はアドバイスありがとうございました。

みもんさん、こんばんは。

先日はお問い合わせ、ありがとうございました。

とてもハイレベルな領域のお勉強をされているな~と思っておりました。

>学習簿記の連結会計で苦戦しているようでは、実務はとても無理なレベルですね。

いいえ、それが実は違うのですよ。

会計ほど、机上のお勉強と仕事の実務が結び付く世界はないと思います。

先日みもんさんがメールで質問して下さった、未実現利益消去と非支配株主持分への振替ありますよね。

あれが基本であると同時に、あれこそがまさに実務そのものですよ。

これは本当です。

ただ実務では取引量が多いので、生成される仕訳の数や金額が大きいだけです。

数が多くなるだけで、会計処理の本質は簿記の問題と何ら変わりません。

簿記で理解していれば、実務でも対応できます。

会計とは言語なので。

言語を習得すれば、それはすぐに実務で使えるものです。

そこが会計の勉強の楽しいところなんですよ。

会計を全く知らずに経理に配属になって嫌がっていた人でも、簿記の勉強を頑張れば段々と難しい連結会計実務も付いて来れるようなるんです。

実際にそういう人を何人も見てきました。

勉強がんばって下さい。