※2021年2月決算データ反映

主要な日本企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarおよび有価証券報告書です。

今回はセブン&アイ・ホールディングス(SVNDF)をご紹介します。

基本情報

| 会社名 | 株式会社セブン&アイ・ホールディングス |

| ADRティッカー | SVNDF |

| 創業 | 2005年 |

| 上場 | 2005年 |

| 決算 | 2月 |

| 本社所在地 | 東京都千代田 |

| 従業員数 | 58,975 |

| セクター | 一般消費財 |

| S&P格付 | |

| 監査法人 | 有限責任 あずさ監査法人 |

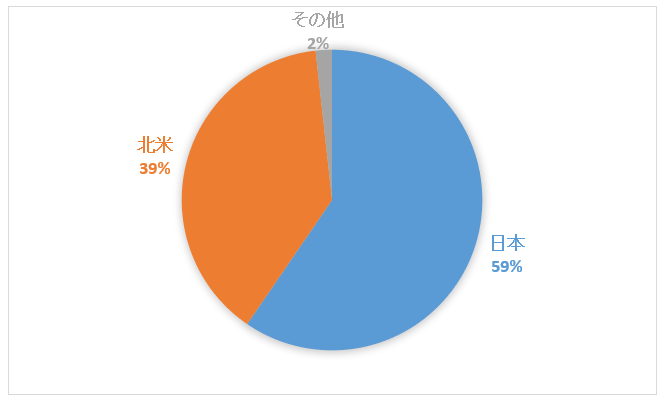

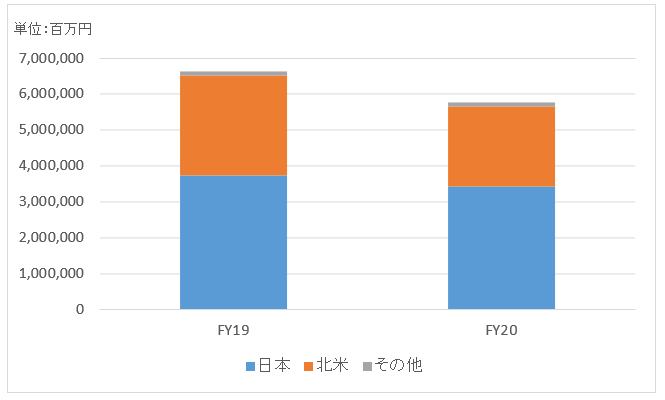

地域別情報

地域別売上構成比

地域別売上高推移

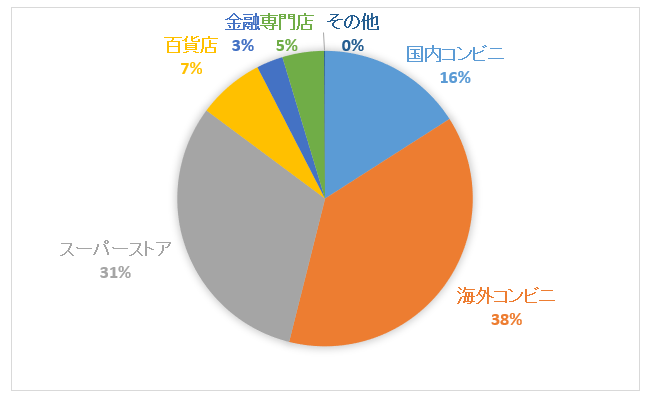

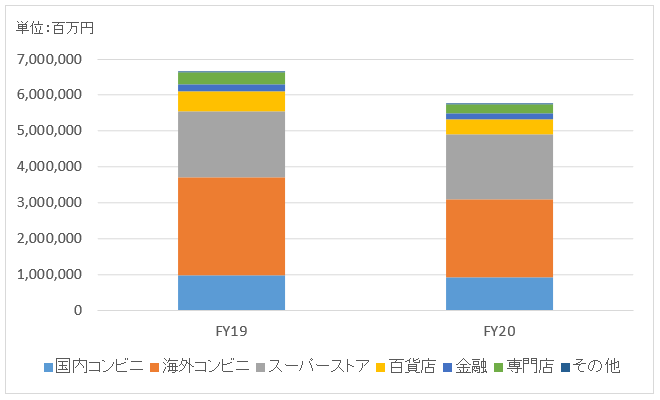

セグメント情報

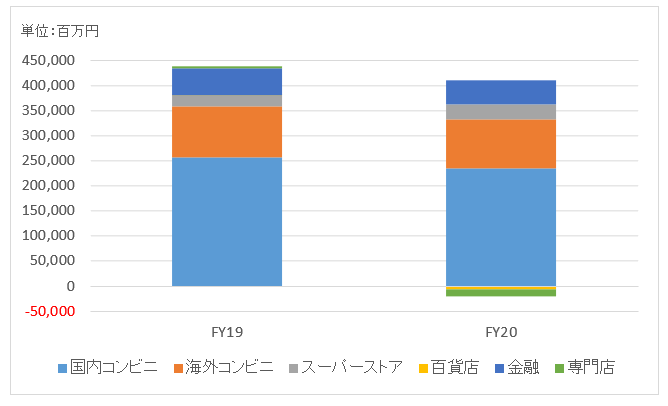

セグメント別売上構成比

セグメント別売上高推移

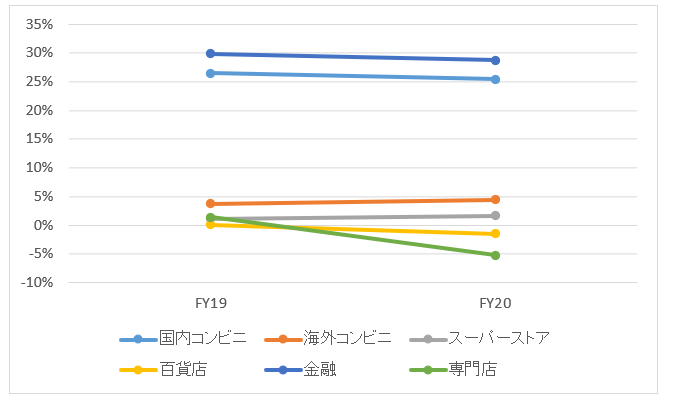

セグメント利益推移

セグメント利益率推移

↑

国内コンビニ(セブンイレブン)と金融(セブン銀行)の2つがめちゃくちゃ儲かってることがよくわかります。

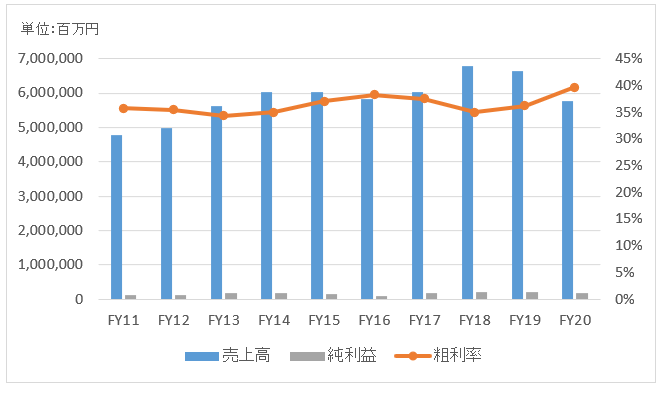

業績

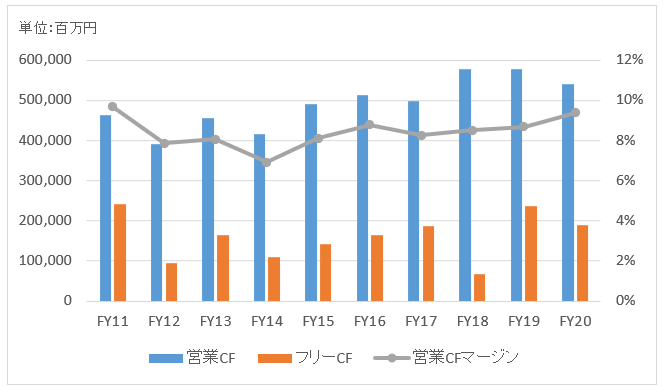

キャッシュフロー

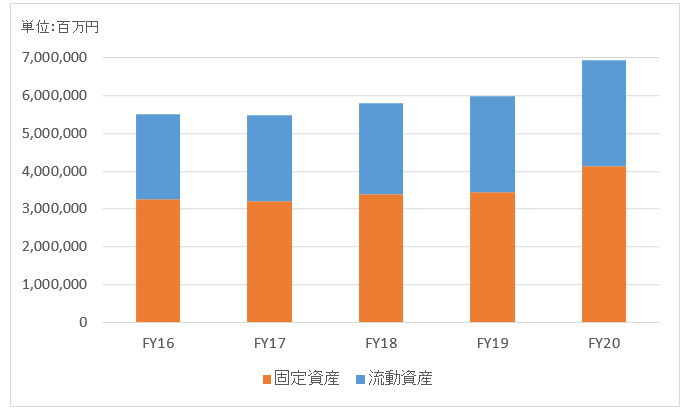

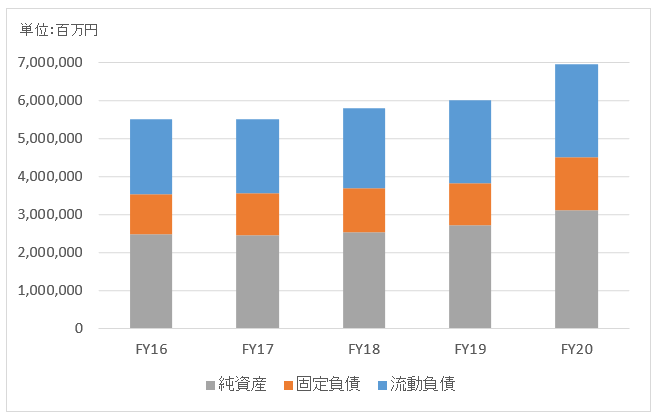

バランスシート

資産

負債純資産

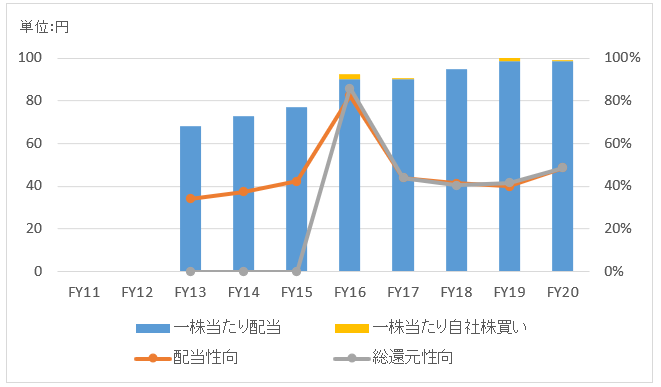

株主還元

自社株買い情報はFY16以降

連続増配年数

不明

過去7年の配当成長

年率+5.4%

この7年で配当は1.4倍になりました。

過去の株主リターン(年率、配当込み)

うまくデータ取れず割愛

バリュエーション指標(2021/6/26時点)

予想PER:不明 最新情報はこちら

配当利回り:2.1% 最新情報はこちら

コメント

セブン&アイ・ホールディングスは国内トップのコンビニエンスストア「セブンイレブン」を傘下に抱える持株会社です。2005年にセブンイレブンジャパン、イトーヨーカ堂、デニーズジャパンの共同の株式移転により設立されました。

事業セグメントは以下の6つ

国内コンビニエンスストア

海外コンビニエンスストア

スーパーストア

百貨店

金融

専門店

国内コンビニは言わずと知れたセブンイレブンですね。私は社会に出て一人暮らしをしてからずっとセブンイレブンのヘビーユーザーです。

海外コンビニも同じくセブンイレブンブランドですが、ガソリン販売を行っている点が特色としてあげられます。

スーパーストア事業はイトーヨーカ堂です。百貨店はそごう・西武。

金融はセブン銀行を中心とした事業です。グループ店を中心に全国で2万5千台以上のATMを設置しています。

セグメント利益率を見ると一目瞭然ですが、稼ぎ頭は国内コンビニと金融です。

国内コンビニの事業利益率は25%、金融のそれは29%。高いマージンです。コンビニでは割高とわかりつつ買っちゃいますから、自分の感覚とも一致します。セブン銀行のATMもよく利用してます。

財務データを見てみましょう。

FY20(21年2月期)の売上高は5.76兆円で前年比▲13%と減収。COVID-19の影響で全事業が減収となりました。国内コンビニは▲5%程度ですが、海外コンビニや百貨店が20%超の減収。

FY20の純利益は1792億円で前年比▲18%。新型コロナウイルスの感染対策費用として405億円の特別損失を計上。

FY20に総資産が増加しているのは、6000億円近い追加借入のためです。

配当はあまり伸びてません。自社株買いもほとんど実施していない。あれだけコンビニが儲かっている割に株主還元は寂しい印象を受けました。低収益の他事業を抱えているのでこうなるのでしょう。

たびたびHiroさんのブログを拝読してきましたが、正直読みはじめのころは会計用語もよくわからなかったですし、Hiroさんの所感の方がおもしろおかしく企業分析なんてしないでもっとコラムっぽいことを書いてほしいと思っておりました。笑

が、Hiroさんのブログを読んでいるうちにだんだんと銘柄分析の中身や読むおもしろさも感じるようになってきました。

セブンアンドアイHDは本当にセグメント別の利益率とそれに起因する株主還元のイマイチさが垣間見れました。

日本企業が増えるとより親しみやすく非常に楽しいです。

お忙しいかとは思いますが今後とも更新よろしくお願いします。

ご意見よくわかります。

私も眠くなるような数字の分析よりも、コラム系の方がニーズが高いのは理解してまして。

アクセス数とか見るとよくわかります。

銘柄分析はほぼ自分の勉強のためにやってる面もかなりありまして。

そんな中、銘柄分析も面白いというコメントをいただき、大変うれしく思います!

おっしゃる通り、日本企業だと身近に感じることができますよね。

セブン&アイの全社ベースの利益率は大したことないですが、国内コンビニ事業だけ取り出すと、儲けの多いビジネスだとよくわかりました。