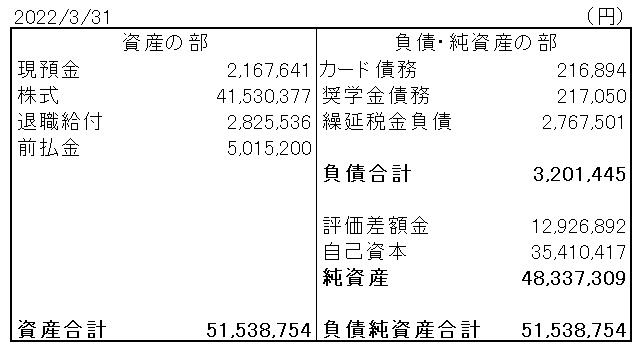

2022年3月末のバランスシートを作成しました。

株式41.5百万円の内訳はこちら。

現預金は2.1百万円と多くも少なくもない水準ですが、住宅ローンが実行されて前払金5百万円が戻ってきたら一気に7百万円まで増えることになります。

毎月20万円近いローン支払が始まることを考えるとこれまで以上に手元キャッシュを厚く保有しておきたいところですが、とは言え700万円はやや過剰です。機会費用が嵩みます。

せいぜい500万円もあれば十分で、余剰資金はなるべくマーケットに置いておきたいです。昨今はインフレ気味ですし、現金のまま置いておくことに抵抗を感じます。

2022年残り9か月かけて、少しずつ現預金を米株に変えていこうと思います。

円安で米株が買いづらいシチュエーションが続くなら、いっそのこと家具とか家電にドカッと金を使うのもありかなとか思ったりもします(笑)。

家計資産に退職給付という労働債権を含めるのは一般的ではないと承知していますが、それ加味すると総資産は節目の5000万円を超えました。

次の5千万円はこれまでの5千万円よりも簡単なはず。1億円が遠い目標ではなくなってきました。

今後は米株に加えて自宅マンション投資も始まります。ダブルエンジンであわよくば30代で、遅くとも40代では純金融資産1億円を突破したいです。

最初に100万貯めた時や1000万貯めた時までの道のりを考えると、アッパーマス層に到達すれば準富裕層は目前に感じられるし、準富裕層に到達すれば富裕層は目前に感じられますよね。

他方で、富裕層に到達してもそれまでどおりの生活を継続してさらに超富裕層を目指すかというと、今の生活を豊かにすることに資金を振り向けたい気持ちにもなりますよね。良い感じの家具家電に囲まれて分譲マンションで生活し、週末には良い感じのレストランでやりたい放題飲み食いして、大型連休には旅行に行きまくる、みたいな生活も自由自在、と考えると(蓄財を開始した頃と比べると)隔世の感がありますね。

ただ、家族計画によっては教育費等のために資産は増えれば増えるほど良いということにもなると思います。私立の中高一貫、塾や習い事や部活、子どもの諸々の送迎のための自家用車等、無限にお金が出ていきますよね。

DINKS車なしの場合と上記のような場合とで、資産運用の方向性も大きく変わっていきますね!そのあたりを含めてブログの更新を楽しみにしています!笑

最初の1000万円が一番しんどいですよね。

アッパーマス→準富裕層は想像通りハードル低かったです。

準富裕層→富裕層も恐らくそれほど大変ではないと思います。

富裕層→超富裕層はかなり大変、というか普通の勤め人では到達できない領域ですかね。

散財するというわけでは決してありませんが、そこそこ資産を蓄積できたおかげでストレスなく買い物はできています。

今日は伊勢丹で4万円ほどの絵画を購入してきました。

装飾品に数万円も使うなんて人生初です(笑)。

自分の価値観が変わったというよりは、単に金銭的に余裕が出たから買えたような気がしています(奥さんが欲しがったからというのも大きいですが)。

欲しいと思ったものをストレスなく買える財力を維持し続けたいです。