あなたは賃貸住宅にお住まいですか?

そうであれば、毎月家賃を払って家を借りているかと思いますが、仮にその家を時価で買い取るとしたらいくらになるでしょうか?

いくらで買い取るのが妥当なのでしょうか?

あなたの家賃を200倍して下さい。これでざっくりですが、あなたが住んでいる賃貸住宅の時価が算出できます。家賃5万円なら1000万円、8万円なら1600万円。

ちなみに、私は都内某所で家賃6万円の1Rマンションに住んでいます。200倍すると1200万円です。1200万円相当の家に住んでいるということです。ボロくて狭くてとても1200万円の価値があるとは思えませんけどね。。都内という立地が家賃を吊り上げています。

以下、家賃別の時価一覧です。

(単位:万円)

| 家賃 | 推定時価 (家賃×200) |

| 5 | 1,000 |

| 6 | 1,200 |

| 7 | 1,400 |

| 8 | 1,600 |

| 9 | 1,800 |

| 10 | 2,000 |

| 11 | 2,200 |

| 12 | 2,400 |

| 13 | 2,600 |

| 14 | 2,800 |

| 15 | 3,000 |

| 16 | 3,200 |

| 17 | 3,400 |

| 18 | 3,600 |

| 19 | 3,800 |

| 20 | 4,000 |

なんで家賃を200倍すれば家の理論時価が算出されるのか、ごちゃごちゃ数式で証明する気はないです(そんな難しい話じゃないですが)。

ただ一つ知って欲しいのは、家の時価も株価と一緒で将来キャッシュフローの割引現在価値の合計で算出されるということです。

家の将来キャッシュフローとはつまり家賃のことです。

未来永劫の家賃の割引現在価値の合計が家の時価(理論価格)になります。来年、再来年、10年後、30年後、100年後・・・未来永劫の家賃を現在に割り引くことで家の時価は算出されます。

ただし、遠い将来の家賃を割り引いても現在価値は小さくなるのであまり影響はありません。実質的に、30年~40年目までの家賃が住宅時価に影響しています。30~40年目以降の家賃はほとんど影響しません。特に家賃は上にも下にも変動しにくい性質があって固定的なので、余計に遠い未来の家賃の影響は小さくなります。株式のように、将来の配当が現在の何倍にも大きくなる場合、一概に50年後の配当が株価に影響しないとは言えない面があります。

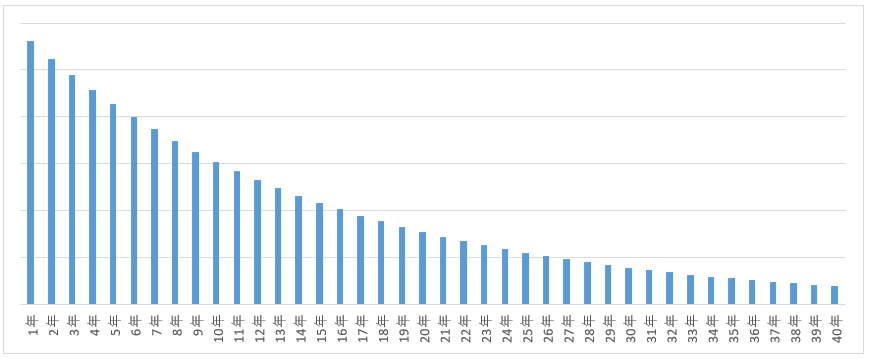

毎年の家賃が固定と仮定した場合、各年度の家賃が住宅時価に与える影響は以下のような感じになります。

縦軸:家賃の現在価値

横軸:年数(右に行くほど将来の家賃)

見てわかる通り、1年後や2年後の家賃の現在価値は高いですが40年後となるとかなり小さくなります。この青色の棒の面積の合計が家の理論価格を示しています。グラフは40年目までしかありませんけど、それで十分です。41年目以降を加えても小さな棒が並ぶだけでインパクトは極小です。

この青色の棒の面積を計算する式が「家賃×200」です(きちんと41年目以降の家賃も含んで計算されます)。家賃を200倍するだけで青色の棒の面積が出ます。ちなみに、割引率は6%というのが200倍ルールの暗黙の仮定です。

もう少し保守的に見積もりたい場合、家賃を240倍してみて下さい。割引率5%だとそうなります。

(単位:万円)

| 家賃 | 推定時価 (家賃×240) |

| 5 | 1,200 |

| 6 | 1,440 |

| 7 | 1,680 |

| 8 | 1,920 |

| 9 | 2,160 |

| 10 | 2,400 |

| 11 | 2,640 |

| 12 | 2,880 |

| 13 | 3,120 |

| 14 | 3,360 |

| 15 | 3,600 |

| 16 | 3,840 |

| 17 | 4,080 |

| 18 | 4,320 |

| 19 | 4,560 |

| 20 | 4,800 |

質問ですが、6%の割引であれば、

1/0.06=16.7倍ではないのですか?

どのような式で200倍になるのか教えてもらえないでしょうか。

上の式は単なる等比級数ですが…(^^;

1/(1-0.94)

こんばんは。

数式の説明を端折ってしまい、失礼しました。

家賃×(1/0.06)という数式は正しいです。

成長性を一切加味しない場合の配当割引モデルと一緒ですね。

で、ちょっと罠があるのですが家賃は月額です。年額ではありません。

なので、あすかいさんの式をさらに12倍する必要がございます。

(1/0.06)×12=16.7×12=200

となります。

ひろさん、ありがとうございます。

なるほど月額でしたね。

盲点でした笑

盲点ですよね笑。

この12倍を説明すると記事が複雑で読み手アンフレンドリーになると思い、理論的な説明を記事から除きました。

このコメント欄で解説できてよかったです。

ありがとうございます。