理想の家計として私がいつもイメージするのがかけ流し温泉です。

かけ流し温泉は、新鮮な源泉が絶え間なく注がれて常に浴槽が溢れている状態です。お湯は浴槽の外に排出されますが、同時に源泉が注がれるのでお湯は満杯の状態が維持されています。

家計もこれが理想です。

給料や配当などで常に新しいお金を流し込みつつ、楽しく人生を送るために必要なお金はきちんと使う。窮屈に感じるような過度な節約はせずに使う時は使って、でも出ていくお金を補って余りあるニューマネーを注ぎ続ける。

循環が大切です。同じ場所にずっと滞留していると腐敗してしまうのはお金も水と一緒だと感じます。

お湯を循環させながらも、浴槽の湯量はいつも満杯。ここも重要。

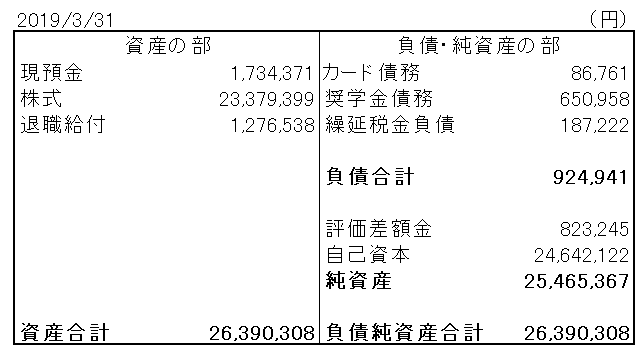

家計にとっての湯量とは金融資産額のことですが、いくらなら満杯という基準は特にありません。自分が「これくらい資産があれば浴槽は満杯だな」と感じることができればいいだけです。心の会計、自己満の世界です。

循環させながらも、お湯は常に満杯で溢れている状態にしておきたいです。

HIroさん、こんばんは。

私は今回の記事のような投資理念というか、投資哲学的なお話、すごく好きです。

インデックス投資家なので、その傾向が強いのかもしれません。(個別分析をしないので・・・)

かけ流し、わかりやすいですね。キャッシュフローのイメージそのものです。

さて、多くの人が「億りびと」をめざしていますよね。年間3%程度の配当(かけ流し)だとすると

300万円に税金引いて、240万円。意外としょぼくないですか?(笑)

それくらいのCFであれば、奥さんが300万円稼いでくれると、実質的に億り人と同様の効果があると

いえるのではないでしょうか。億り人になるのと、300万円稼ぐ奥さんを見つけること

どちらが難易度高いでしょうかね。

いずれにしろ、億り人になっても、CFの観点からいえば、まだ満足できる規模でもないかも

しれません。(もちろん、実現は困難ですが)。ただ、億り人まで行くと、そこから先、加速が

つくような気もします。

そのあたり、Hiroさんはどのようにお考えでしょうか?

こんばんは。

S&P500に1億円投資しても配当は年200万円もありませんね。

益回りを掛けるともっと金額は大きくなりますが、キャッシュべースだと株式投資の現実は厳しいものです。

奥さんが入れる生活費より自分のポートフォリオの方が稼いでくれてるなあ、といつも思います(笑)

私はあまり深い投資プランはなく、今のまま無理せず投資を続けて、投資収益が勝手に大きくなってくれるのを見守るつもりです。

明確なゴールはないですかね。

いつも拝見しています。人生設計上手くいっていますね。私は38歳で結婚して今2歳の子を子育て中です。子育ては若い時が良いとつくづく思います。お金も小さくてもかかりますし。

いつもありがとうございます。

綿密に設計したつもりはありませんが、ある程度経済に余裕が生まれてから結婚してよかったと、結婚した今思っているところです。

子供が生まれると、その思いはもっと強くなりそうです。