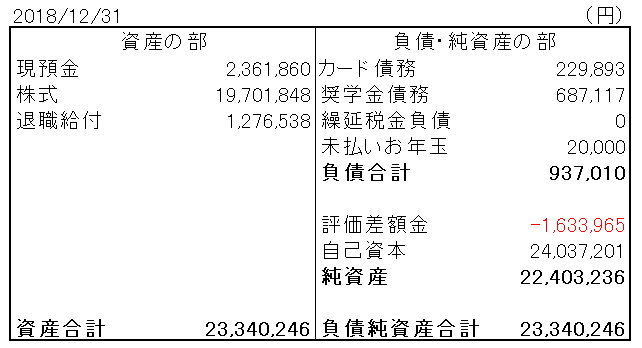

年4回(3月、6月、9月、12月)にバランスシートを作成して家計管理しています。毎日家計簿を付けるのが性に合っておらず。

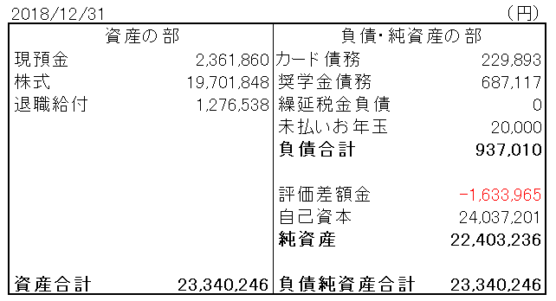

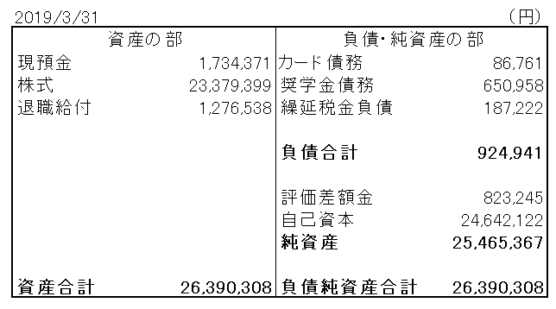

3か月前のBSと比較して、どれくらい純資産が増減しているのかウォッチしています。2018年12月末のBSと比較する形で2019年3月末のBSをお見せします。

資産:+305万円

負債:▲1万円

純資産:+306万円

前回12月末は株価急落で3ヵ月で「評価差額金」(株の含み損益)が267万円も減少しましたが、一転2019年の第1四半期は大きく反発し「評価差額金」は246万円も増加しました。前四半期の株損の大半を取り戻した形です。

給料や配当も加味して、結果として純資産は昨年末から306万円増加。たぶん過去最高益な気がします。株価反発によるものだし、過去最高益だからって喜んでるわけでもないですが。まあまあ、とにもかくにも株式資産の時価が戻ってくれて一安心ではあります。

年末以降はあまり大きな買い物もしてないから「カード債務」も小さいです。自己資本比率は97%あります。株式投資を通じて実質的には借金しているとも言えますが、ノーレバレッジでディフェンシブ株だから財務は安全かな。もう少し負債に依存したい気持ちもありますが、個人が低利で資金を調達するのは難しいです。

現預金が少しずつ減ってきました。昨年12月末時点では236万円の現預金があったけど、現在は173万円。独身一人暮らしで「生活防衛資金」なんて50万円もあれば十分です。引き続き、4月以降も現預金を株式に変えていこうと思います。債券市場で逆イールドが発生し、株式投資家に動揺を与えていますが、将来のマーケットのことはわかりません。異常なバリュエーションにならない限り、入金を続けていきます。

こんばんは!

hiroさんは、生活防衛資金とは別に、リーマンショックや何らかのイベントで株価が大きく下がった際に買い込むための現金は確保されないスタンスなのでしょうか?

大きく下げたタイミングで購入すると配当利回りも良くなりますし、購入可能株数も増えるので、hiroさんのようなスタイルの方はある程度現金で待機させておく方が多い印象なので、疑問に思いました(^-^)

こんばんは。

う~ん、そこ難しいところです(笑)。

暴落の為にある程度は資金を準備しておきたい気持ちがあるのが本音です。

だからこそ、フルインベストの方針ながら200万円弱の現預金を用意しています。

30万円くらい残してすべて株に突っ込んでもいいのですが、そこまでする勇気がないのが今の状態です。

>hiroさんのようなスタイルの方はある程度現金で待機させておく方が多い印象

そうなんですね~。あまり他の投資家さんの現金ポジションまで見てないので、参考になります。

やはり私はかなりアグレッシブなタイプになるのですね。

これが吉とでるか凶とでるか、わかりません。

米国株のバリュエーションは安くないですから、慎重姿勢ではいます。

いつもへーーーと思いながら拝見しています。

今回の記事について、差し支えなければ1つだけ教えてください。

資産の部の「退職給付」というのは、iDeCO的なモノを計上されている感じでしょうか?

自分も真似して作ってみようと思い、お訊ねする次第です。

どうもこんにちは。

「退職給付」は仮に今退職したら貰えるであろう見積り退職金です。

労働債権として資産計上しています。

金額は少し保守的に低く見積もっています。

勤続年数が長くなるにつれ、「退職給付」も少しずつ増えていきます。