突然電気が付かなくなった(涙)!

かなり前の話、20代後半くらいのことですが、夜の7時くらいに当時付き合ってた女性から突然電話がかかってきました。普段LINEしかしてなかったから、何事かと驚きました。何か事故にでも遭ったのか、身内に不幸でもあったのかと内心思いました。

そしたら、こんな経緯でした。今となっては笑い話です。

家に帰ったら電気が付かないの、真っ暗でどうしたらいいかわからない!という内容の電話でした。かなり焦っていました。「ちょ、ちょっと落ち着いて。別に滞納はしてないよね?」って聞いたら、「クレジット払いにしてるから自動的に払っているはず」と本人は言います。ポストに電力会社から通知が来てないか確認するように言うと、『契約停止による~通知』みたいなのが入っていました。最近、同じ通知が何度か来てたけど、何のことかわからないし心当たりないから無視していたと。

間違いなくそれが原因だと思いましたが、料金滞納でもないのに突然電気を止めるなんて、いくら何でも非常識ではないかと僕はちょっと怒っていました。お互いの家、職場が遠かったのでうちに来てもらうことはできず、とりあえずその日はネカフェで一泊してもらうことにしました。

彼女は翌日土曜も仕事で電力会社に電話してやり取りする時間が確保できなさそうなので、代わりに私が電話して交渉することになりました。

翌朝9時きっかりに先方に電話して「〇〇さんの友人ですが、昨夜突然電気が付かなくなったみたいで困っています。今のままだと生活できません。確認をお願いします。料金は滞納していないと本人は言っています!」と言いました。

そしたら、「個人情報が含まれるので、ご本人からの連絡でないと対応できません。世帯を共にする旦那様なら可能ですが、ご友人、彼氏さんでは無理です。」と担当者の方は言います。まあ、当然のリアクション。しかし、ここで引き下がったら今日も電気が使えなくてネカフェ生活になっちゃいます。さすがにそれはマズイと思い、必死に食い下がりました。「それは理解できますが、すぐに対応してもらわないと生活できません!どうかお願いします!!」と。

そしたら、契約者から委託を受けている代理人であることが確実に確認できるなら、という条件付き対応を進めてもらうことになりました。そのために、こちらの質問にすべて正確に答えなさいと。

契約者の名前、お客様番号、住所、支払い方法など色々聞かれて、それに一つ一つ回答していきました。すべて間違わずに答えたつもり、、でしたが、一つ間違いがありました。それが支払い方法。彼女はクレジット払いだと言っていたのでそう答えたところ、担当者はそうではないと言います。

やはり本人から直接連絡しないと無理ということになり交渉決裂。

「何とか昼休みに時間作って電力会社に電話して!本人からの連絡じゃないと無理って断られた!」とLINEしました。そん時ちょうど繁忙期だったみたいで昼休みも15分くらいしか取れないと言っていたけど、何とか連絡を取ってもらいました。

んで、またこっちにLINEが来て、その内容にビックリ仰天。

「ごめん! 2ヶ月間滞納してて契約停止になってたみたい。。クレジットカードの残高不足が原因みたい」と。

(結局、滞納してたんかい!!そりゃ突然電気止められても文句言えんわ・・)

「クレジットの枠が足りないとかある?? 最近そんなに買い物したの?」

「ううん、してない。」

「は!!、どーゆーこと?? てか担当者はそもそもクレジット払いじゃないって言ってたよ。口座振替にしてて、その口座の残高がないとかでは?」

「わからないー(涙)。とりあえず、代理の方に滞納料金を今から30分以内に支払ってもらって、連絡もらえれば再契約可能だって。立替お願いしていい? 仕事に戻らなきゃいけなくて払ってる暇ない。」

「それは本人じゃなくて俺でいいの?」

「うん、大丈夫だって」

「わかった、とりあえず払っておく。」

・・・

・・・

と、そこから紆余曲折あって、何とか再契約成立。僕の土曜の半分は電力会社との交渉で潰れました。まあ、無事に電気が付いて一安心しました。

後でわかったことですが、やはり支払方法はクレジットではなく口座振替でした。その口座に昔50万円くらい入れて、そこからずっと支払ってきたけど、いつの間にか残高がなくなって気付かぬ内に滞納してたようです。3ヵ毎にすべての預金口座、証券口座の残高をチェックしている私としては、あまりのお金の管理の杜撰さに驚きを禁じ得ませんでした。

あと衝撃だったのは、クレジット払いと口座振替の違いを理解していなかったことです。そういうお金のこと全然わかんないからーって言ってました。いやいや常識やろって思いましたが、飽きれて何も言えませんでした。

クレジット払いとは短期の借金。BS観を持とう。

確かに、見た目上はクレジット払いと口座振替に大きな差はありません。クレジットカード決済だと支払いが翌月になるけど、口座振替だと当月支払いになるだけ。当然ですが支払い金額に差は生じません。

キャッシュの流れだけを見れば、両者に大きな違いはないと言えます。が、クレジット払いと口座振替の違いを理解してないのは、マネーリテラシー的には結構問題だなあと思います。なぜなら、恐らくバランスシート的な視点が欠如しているからです。

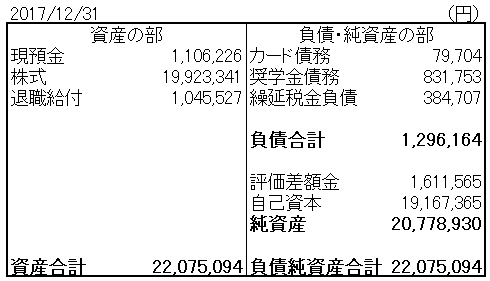

クレジット払いで1万円の電気料金を支払うとします。すると、仕訳的にはこうなります。

貸方の「カード債務」は負債です。バランスシートの右側に来るものです。この負債は翌月、預金の減少と引き替えに消えます。

ちなみに、口座振替だとこうなりますね。

シンプルです。電気代という費用がかかって、預金という資産が減ります。

会計の勉強をしていなくとも、BS観を半分は持っている人が多いと思います。半分というのは資産、負債のうち資産だけという意味です。

現金や預金、株式、マンション、車などの資産をいくら持っているかは誰でも把握しているものだけど(彼女は自分の預金残高すら把握していなかったけど・・)、負債を意識している人って意外に少ないのではと思います。だから、分割払いや後払いというキャッシュ(資産)の流ればかりに目が行って、その本質が借金であることに気が付かない。

通常のクレジット払いなら手数料(利息)ゼロなのでいいですが、リボ払いの手数料なんて高利貸しに支払う利息と何ら変わりません。リボで分割払いしている時に、自分のバランスシートがどうなっているかを認識できている人がどれだけいるでしょうか。甚だ疑問です。

普通に生活する上で、クレジット払いも口座振替もその意味合いはさほど変わりませんが、経済的実態は全然違います。思うに、キャッシュの流れしか追っていないのが原因です。発想が単式簿記つまり現金出納なんです。複式簿記的に資産だけでなく負債も意識できるといいかなと思います。

どうでもいい屁理屈のように聞こえるかもしれませんが、バランスシートを意識できるとできないとでは、金融リテラシーの差はかなり大きいなというのが個人的な印象です。労働者にBS観は不要でしょうが、投資家、資本家であるあなたには是非とも持っておいて欲しい感覚です。

カード決済したら「あ、今借金したなー」と思って欲しいです。借金でも無利息なら問題なし。むしろ得。ポイントも付くし。1回ないし2回払い限定でどんどんカード使いましょう。私は支払いの8割がクレジットカードです。金利が付く借金をする時はよーく考えて行いましょう。リボ払いなんて論外です。

大学院時代は、無利子の奨学金を100万円×2年借りました。インターンや就活、生活費に何かと費用がかかるので、有難かったです。

同じく無利子の奨学金を借りて、今なおゆっくり返済させてもらっています。

低金利の時代とは言え、無利息で長期債務を負えるのは有り難いですよね。

一括払いを借金認識する必要は全くないと思います。

ご意見ありがとうございます。

最近可能な限りボーナス一括払いなので、利息ですが借金意識持たないと危険です笑

あと仕事によっても意識は違うでしょうね

出張や取引先との飲み会など経費立て替えが多い部署で、1月分のカード請求が50万に達することもあるので油断してると大変なことになります

ボーナス一括払いなんですね!

立替は確かにやっかいです。

私は新人会計士だった時に、クライアント先までのタクシー代を立替払いしてましたが、結構な額になる時もありました。

さすがに50万円はなかったですが。

広告代理店なんてそれくらい普通にいっちゃいそうですね。