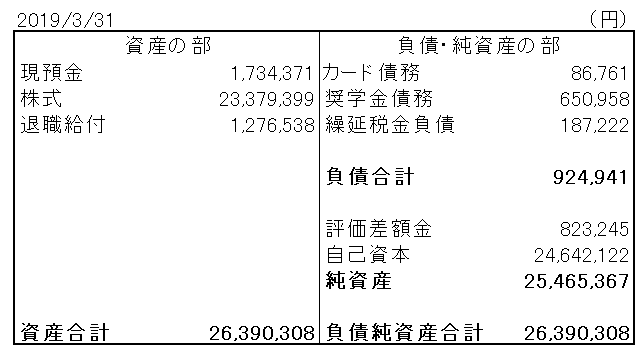

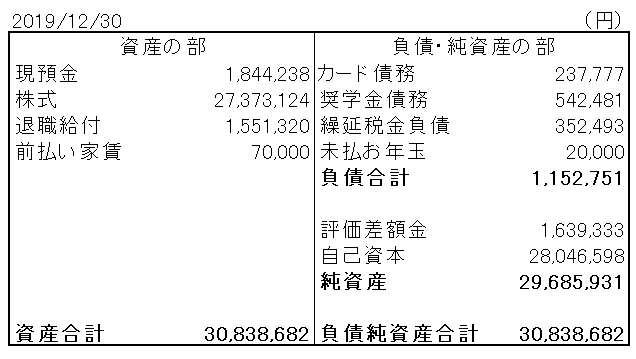

3カ月毎にバランスシート(BS)を作成して、家計管理をしています。2020年早くも3カ月が過ぎましたね。昨日、3月末のBSを作りました。前回2019年12月末のBSと並べて紹介します。

株式資産が大暴落しているのが一目瞭然です(2,737万円→2,251万円)。この3か月間の追加投資なんて「焼け石に水」です。株価下落のスピードが早すぎて、給料や配当からの追加投資程度では全く追い付きません。

バロンズによると、この四半期のNYダウの下落率は23.2%で1987年以来最大の下げ幅だそうです。1987年って私が生まれた年です。33年ぶりの大暴落。しんどいですが、売らずになんとか耐えています。これを機にポートフォリオの見直しを実施できて、よい機会になったとすら思っています。幸いまだ30代前半。長期投資はまだまだこれからです。頑張ります。

含み益がすべて吹っ飛んだので繰延税金負債はゼロになりました。少し消費も控え目にしてるのか(あまり自覚はないが)、カード債務の額も12月末よりは減少しました。まあ、年末は買い物が多くなるから12月末はカード債務が増えがちですけどね。とにもかくにも、全体的に負債は減少しました。

しかし、資産の減少が大き過ぎて負債減少ではほとんど相殺できず、純資産はこの3カ月で5百万円近くも減少しました。過去最大の大赤字です。と言っても、借金は少なく、いわゆる自己資本比率は97%もあります。アルファベット、フェイスブックよりも財務は健全ですw。

ただ現預金は減っています。現在の手元資金は122万円。これを徐々にマーケットに投じていきます。株式資産の時価は今みたいに株価次第で減少することもありますが、保有株数は一貫して増え続けています。低調な相場はしばらく続きそうな雰囲気です。財布の紐をいつも以上に強く締めて投資資金を確保し、今のうちに株数を増やしておきたいところ。

こういう暴落時にバランスシートを作るのは気乗りしません。大赤字なのはわかっていること。現実を突きつけられます。でも、財政状態を客観的に数字で把握すると、「ここからまた増やしていこう!」と気分を一新できます。起こってしまったことはしゃーない。自分のポートフォリオの甘さもありました。再スタートします。