企業会計の世界には「減損」なるものがあるのですが、ご存知でしょうか。たまに日経などでも言葉が出てきますね。

特に難しいものではありません。概念自体は簡単で、通常は簿価(購入額-減価償却累計額)で評価している固定資産であっても、収益性が低下しているのであれば評価を落とそうというものです。

たとえば、A工場を100億円で建設したとします。現在、減価償却を差し引いた簿価は90億円だとします。当初の目論見とは外れて工場が完全に稼働停止したとします。こうなったら、もはやA工場は1円も収益を生みません。90億円という評価を据え置いて減価償却を続けるのは不合理です。そこで、90億円の減損損失を計上してバランスシート上の工場の評価額をゼロにしようというわけです。

仕訳で書くと

減損損失 90億円 / 建物 90億円

となります。

実際はゼロ円評価ということは稀で、キャッシュをいくら回収できるか見積もってその金額まで評価を落とします。その計算過程は専門的になりますが、そこの細かい理解は経理マン、監査人以外は不要。減損することで、通常は簿価評価の固定資産を時価まで評価を落とすんだなと知っておくくらいで全然OKです(投資家として)。

(持論)家計では高額な固定資産を買った場合は即減損できるのが理想

以上はあくまで企業会計の話です。株式を公開している上場企業は一定のルールに則って財務諸表を作成し投資家に開示する必要があります。各企業が固定資産の評価を好き勝手やるんじゃなくって、収益性が低下したら減損するというルールにしましょうという決めごとです。まあ、実際は減損はかなり恣意的に行えますけどね。

で、この記事では家計の話をしたいです。家計に会計ルールなんてありません、当然ですが。家計簿を付ける付けないは自由。開示する相手なんていませんから。

自由ということが大前提ではあるのですが、これは持論ですが、家計では家や車などの高額資産を購入した時は、それを購入金額や時価でバランスシート認識するのではなく、全額減損処理して評価ゼロにするのがいいかなと思います。もっと言えば、減損できるくらいの財務的余裕を持つことが重要だと思うということです。

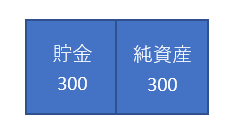

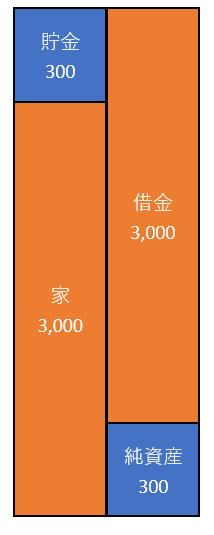

たとえば、貯金が300万円あるとします。他に金融資産はなし。借金もなし。バランスシートはこうなります。

(単位:百万円)

資産(左側)は貯金300万円のみ。負債純資産(右側)は借金ゼロなので、貯金の見合いはすべて純資産です。

さて、では結婚してマイホームを持つとします。金額は3000万円。頭金ゼロですべて銀行借入とします。すると、こんなバランスシートになります。

家という資産3000万円が増えて、見合い銀行借金3,000万円が増えて貸借バランスします。

ここで、私は家3,000万円を全額減損処理してゼロ評価できることが理想だと考えています。それは、土地や家の価値がないという意味ではありません。そういった実質的な価値は無視した上で、問答無用で全額減損するのです。

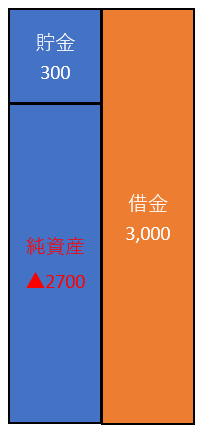

でも、上記ケースでは減損すると大変なことになります。もし3000万円の自宅を減損してゼロ評価にするとこんなバランスシートになっちゃいます。

自宅は勝手にゼロ評価できますが、借金が魔法のように消えることはありません。借金3,000万円は残ったまま。資産は300万円だけ。資産より負債の方が多い状態、いわゆる債務超過です。純資産は▲2,700万円とマイナスですね。

債務超過だから即デフォルトというわけではありません。そこは企業も家計も同じです。別に債務超過であってもキャッシュが回っていれば問題ありません。ですが、健全財政とは言い難いです。資産をすべて流動化しても借金が残るわけですから。

だから、普通は家を買っても容易には減損できません。家の資産価値はとても大切。家は消費価値だけでなく投資価値も考えて買わねばなりません、普通は。駅近の物件は買値は高いけど資産価値を維持しやすい、地方は買値は安いけど買値の半分でも売れないかも、とかそういうことを考えながら住宅を購入するようにとよく言われます。

こういった本来消費目的で購入する固定資産の資産価値を考えなくてはならないのは、その購入額が家計の純資産より遥かに大きいからです。自宅を減損なんてしようもんなら、一気に純資産を食いつぶしてしまうケースが多いでしょう。

3000万円の家を購入して即減損しても余裕を持てるくらいの財務力(純資産の金額)はいくらくらいでしょうか。1億円くらいかな。純資産が1億円あれば、3,000万円の資産を減損しても純資産は7,000万円のプラスです。

減損してゼロ評価しておくと気が楽

なぜ自宅の評価をゼロにした方がいいかと言うと、その方が気が楽だと思うからです。消費は消費と割り切って、投資価値なんて考えずに自分の好きなもの、こんまり風に言うと「ときめきを感じるもの」を買った方が人生の幸福度は高まると思うからです。

家計では金融資産以外はバランスシートに資産計上しない。固定資産はたとえ売却価値があったとしても、下手に資産計上しない。資産計上せずとも純資産に余裕が持てる状態にしておくことが理想かなと思います。別の言い方をすれば、借金せずとも買えるものしか買わないということです。個人的な発想ですが。

私は今は車も家も持ってません。お金を払って借りてます。車は月に1回レンタカーを使うくらいだから買う選択肢はないです。毎日利用している賃貸マンションは買った方が経済的にお得な気もしますが、今のところ買うつもりはないです。購入後即減損しても、純資産が余裕でプラスを維持できる状態でないと買おうと思わないです。投資用不動産なら別ですが、居住用であれば特にそう考えています。

家や車のカタチってこれから変わっていくと思います。スマートシティなる概念もたまに聞きます。トヨタ自動車とNTTが提携したんでしたっけ。

車はEVの進化がどこまで進むかですね。エネルギー源が電気かガソリンかの違いというより、EVは自動でプログラムがアップデートされるという点に未来の車を感じます。iOSのように、寝ている間にアップデートされるらしいですよ。詳しいことは知りませんが。

今は身軽さを重視して住宅も車も買ってませんが、将来的には買う可能性もあると思います。20年後にはテスラの車に乗っているかも。どうなるかわかりませんが、その頃には購入後に即減損しても余裕と言える状態でありたいです。今はそのための蓄財期間。20代の頃みたくケチケチ節約生活はもうしないけど、まだまだ資産形成の途上です。