新型プリウスが欲しい

あー、新型プリウス欲しいー、欲し過ぎる。エクステリアもインテリアもカッコいい。お値段以上。プリウス関連のYouTube見過ぎて頭痛いです。

トヨタ、めっちゃ素敵な車を作りますね。テスラに負けないで欲しいです。日本の経済的豊かさはトヨタの成功にかかっていると言っても言い過ぎではありません。

以下の2つの条件をクリアできれば、もうエイヤーで買っちゃおうかなと思ってます。

①自宅マンションの敷地内駐車場の確保

②銀行のマイカーローンの審査パス

敷地内駐車場は平置きはまず無理ですが、機械式なら数台は空いているように見えます。管理人さんに聞いてみます。

あと懸念は融資です。数百万円を一括現金支払は抵抗がありますが、高利のディーラーローンも嫌です。何とか2%台以下の金利でローンを組めないか銀行と交渉したいです。住宅ローンの残債がまだあまり減っていないから、自動車ローンは審査厳しめですかね。どうだろう。融資が一番心配です。

はっきり言って都内住まいで車保有はめちゃくちゃコスパ悪いです。駐車場代高いし。車が必要な時であってもカーシェア、レンタカー、タクシーと選択肢が豊富です。

ただ、どうしても欲しくなっちゃいました。こんなに車欲しいと思ったのは人生初なので、後悔ないように買っちゃおうかなと。やっぱり割に合わないと思えば、その時は手放せばいいわけだし。

賃貸から持家になったことで車を買う「余裕」が生まれた

車が金食い虫なのはわかっているのですが、昨年賃貸から持家(マンション)に変わったので、懐に余裕が生まれたと感じていて、それも車購入を検討するきっかけの一つです。もし賃貸のままだったら、経済面で車購入は考えれてないと思います。

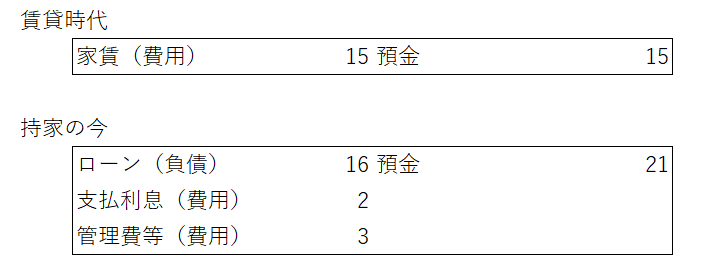

以前は家賃15万円のアパートに住んでました。持家の今は住宅ローンの支払いが月21万円あります。キャッシュアウトは6万円も増えました。しかし、家計損益的には月10万円ほど改善しました。

どういうことか説明するために仕訳を書きます。以下、賃貸時代と持家の今の毎月の支払を仕訳にしたものです。

(単位:万円)

現在は月21万円の支払があるとは言え、うち16万円は借金返済という負債の減少であって費用ではありません。費用は利息、管理費等で5万円です。キャッシュアウトは増えましたが費用は減りました。

「持家 vs 賃貸」は何かと議論になりますが、損得計算だけで言えば圧倒的に持家有利というのが今の私の結論です。

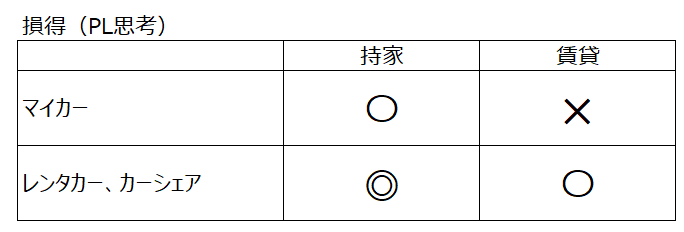

一方で、「マイカー vs 非マイカー」では損得計算は圧倒的に後者が軍配が上がります。車を保有すると車両代と維持費で年100万円は見ておく必要があります。一方で、レンタカーやカーシェアで済ませば、私の場合は年10~20万円くらいです。

賃貸から持家に移ったことで費用ベースはかなり負担が軽くなったので、その浮いた分をマイカーに充当しても家計的には問題ないかなという判断が働いています。

ただキャッシュフローはかなりしんどくなるんですけどね。

以下は持家か賃貸か、マイカーか非マイカーか、という2軸で損得を表現した表です。

※一般論ではなく都内在住の私のケースです。

もっとも経済的なのは持家で車は持たない左下です。私は今ここです。

右上の賃貸で車所有がもっともコストのかかるライフスタイルだと思います。これは車を日常移動で使う必要のない都内住まいを前提にしています。

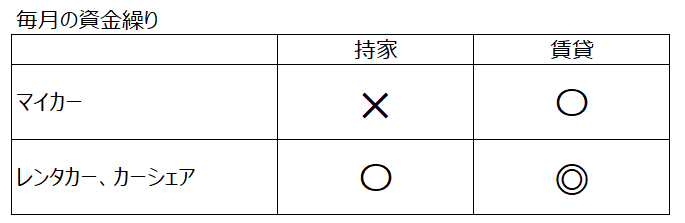

ただ、キャッシュフロー、毎月の資金繰りという面で見ると判定が変わってきます。

※賃貸の家賃の方が持家の住宅ローン支払額より小さいことを前提としています。

「持家+マイカー」はPL的には〇だけど、資金繰り的には×です。「持家+マイカー」は目前のキャッシュフロー的にはもっともしんどくなるライフスタイルです。

昨年家を買いましたが、さらに車まで買ってしまうと、資金繰りがもっとも厳しい状況に身を置くことになります。

ただ、PL的には持家になったおかげで車を買う「余裕」が生まれたとも言えます。この「余裕」というのはキャッシュフロー思考ではなくPL思考での余裕という意味です。キャッシュフロー的には全く余裕ではありません笑。

持家+車非所有というのがもっともコスパの優れた選択だと思っています。でもコスパだけが判断基準ではありません。家計のPL、資金繰りに問題がない範囲で消費を楽しみたいです。

とは言え、車はエイヤーで判断するには値段が高すぎるという問題はあります。でも、欲しいもんは欲しいです。

まだどうなるかわかりませんが、車購入プロジェクトが突然始動しました。まずは駐車場と融資の関門を突破しないと。

おはようございます。

いつも楽しく記事を読ませていただいています。

賃貸vs持家のPL部分で気になったのですが、減価償却費を計上されていないのには理由があるのでしょうか。

リセールが良い立地のために価値が目減りしないという理屈なのかもしれませんが、それは建物価値は下がるものの土地が上昇するために全体として目減りしていないとも考えられます。

その場合やはり減価償却費は計上した上で、どうしてもリセールを反映したいのであれば、「土地再評価差額金」というような形で、価格向上部分を純資産直入するのが望ましいのではと考えています。

これまでのHiroさんのスタンスからすると、あまり保守的ではない会計処理だと感じたため、背景にある考え方を教えていただけるとありがたいです。

こんばんは。

いつもお世話になります。

おっしゃる通り、今のところ買値と同額でリセールできる見込みがあるため、減価償却(資産価値の目減り)は織り込んでいません。

確かにある程度は織り込んでいた方が保守的ではありますね。

ただ、仮に10年後に10%値下がると仮定しても、賃貸と比べるとまだまだ持家有利という計算です。

区分所有のマンションは土地の所有権はあってないようなものなので、建物と土地で分けて管理しようとは考えていません。

総体としてのリセールバリューのみをウォッチしています。

はじめまして。

同じくらいの年齢、同じくらいの金融資産で価値観も似ている(コスパを意識してしまう)ことから、いつもブログを楽しく拝見させて頂います。

私もヒロさんと同じくコスパを非常に重視して生きてきましたが、結婚、子育てを始めて価値観がガラッと変わり、家族のためになることや経験にはなるべくお金を惜しまないように強く意識してます(意識しないとケチりそうなので‥)

家も郊外に一軒家を建てて車を持つというなんとも金融リテラシーの低い選択を取ってしましいました。笑

ですが子供が音を気にせず家を走り回る姿やいつでも車を使えるという自由さは最高です。

新型プリウス、気になって少し調べてみましたがめちゃくちゃスタイリッシュで格好いいですね。

車購入プロジェクトの続編も楽しみにしております。ブログの大ファンでもあるので、是非これからも沢山の記事をお願いします!

パルさん、はじめまして!

いつもご覧くださりありがとうございます。

様々な人との出会い、仕事の経験、読書、独り思索などを経て、価値感は変わっていきますよね。

私も20代の頃と比べると大切にするものがだいぶ変わったと感じます。

私たちのようにある程度貯蓄できる「スキル」があり、そこそこのお金の知識を持っていれば、どういうライフスタイルであってもお金で大きく困ることはないと思います。なので、好きを追求するのが結局幸せだなと思います。

ある程度資産を築いてしまったら、あとは経済面で大事なのは、家や資産運用というよりは、健康と人間関係だなと最近は思います。

健康と良好な人間関係が人的資本の土台で、人的資本が壊れなければ金融資本は減ることはなく勝手に増えていきます(長期的には)。

プリウスカッコイイですよねー!

フロント、リア、サイド、どこから見ても好みです。

今日、機械式駐車場の空きがあることは確認できたので、後は融資を確認します。

楽しみができてワクワクしてます!

いつも楽しく読ませていただいております。

最近賃貸派から分譲派に変わったのでHiroさんの記事には非常に共感しております。うちは郊外なので都心のような値上がりは期待していませんが、住環境のスペックアップによる幸福度上昇は金額では測れないものと感じます。

ところで車ですが、トヨタ車ならKINTOをご検討されてみてはいかがでしょうか?若くて等級が低いなら保険料も割安ですしカーローンを組んでの購入よりトータルでは有利かもしれません。

アドバイスありがとうございます!

なるほど、保険の等級が低い場合はKINTOは割安になるのですね。

リセール考えると所有の方が経済的な気はしてましたが、改めて検討してみたいと思います。

あと、KINTOの対象になるグレードも気になります。

せっかくなら12.3インチのナビが付いた上級モデルを買いたいと思っておりまして。