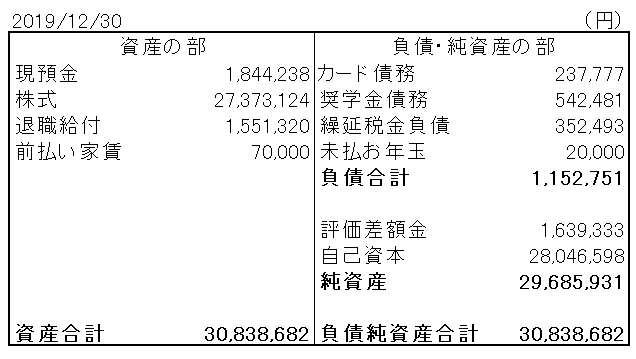

12月末現在のバランスシートを作成しました。

いつもと異なるのは資産の部の下から2番目にある「前払金」約5百万円です。内容はマンション購入の手付金。銀行の本審査が通れば来年春には戻ってくるので「前払金」として資産計上しました。

「前払金」含めると短期負債控除後の手元現預金は600万円強でしょうか。ちょっと持ち過ぎかな。VYMやQQQあたりのETFを買っていきたいところです。

とはいえ、ローン返済もありますし、独身時代よりは気持ち多めに手元資金は持っておきたいです。厳密なルールは設けてませんが、資金繰りで心配しないでいいくらいの流動性は確保しておきます。

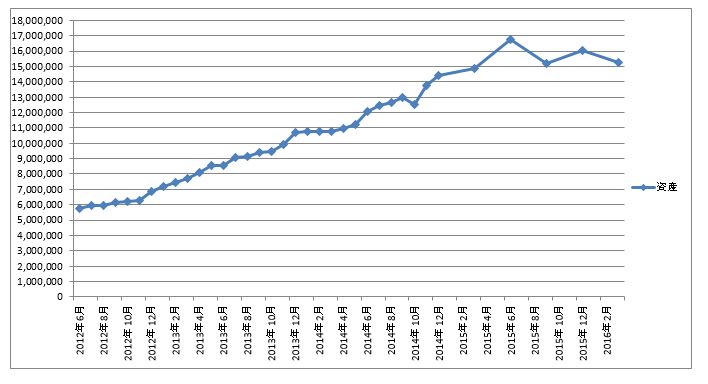

ついこの間、資産3千万円を超えてアッパーマス層だとか言っていた記憶がありますが、最近の株高円安の追い風を受けてもう次の準富裕層(総金融資産5千万円以上)が目前です。億を目指してこれからも資産形成に励みたいと思います。

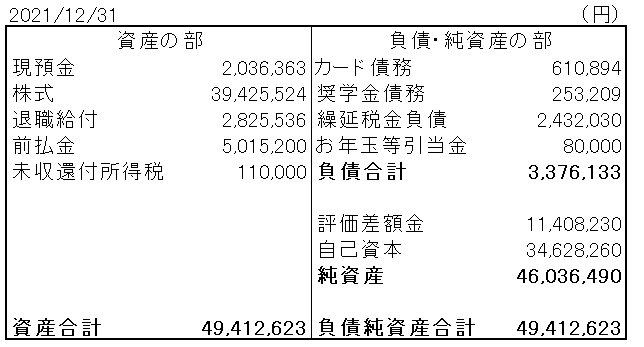

カード債務が61万円とかなり多いです。主な内訳としてはドラム式洗濯機(22万円)、iPhone13(10万円)、帰省交通費(7万円)、オーブンレンジ(7万円)などです。

ついにドラム式洗濯機を買いました! ギリギリ今のアパートにも入るとのことで。ただ、洗剤自動投入はケチりました。フルスペックだと35万円くらいしてさすがに抵抗あり。奥さんも合意。

最近かなり出費が多いですが、ダイニングテーブルやカーテンなど新生活に向けてまだ支出は増えそうな見込みです。住宅は周辺産業への波及が大きいと言われますがその通りですね。

繰延税金負債は243万円。株高で含み益が増えたのはいいですが、潜在的な税金負担もバランスシート上無視できない規模になってきました。金融所得課税の増税が実現しないことを願います。

奨学金債務は残り25万円。あと2年ほどで払い終える計算です。金利はゼロ。低金利の日本とは言え、利息がかからないのは有難いです。当然に繰り上げ返済などせずに、規則通りに少しずつ毎月払っています。

バランスシートを作ると家計の財政状態が見える化されてスッキリします。年末にふさわしい業務です。昔みたいに毎月は作成してませんが、今後も最低でも半年毎くらいのペースでは作りたいです(できれば四半期毎)。