企業の使命は利益を上げることですが、どれくらいの利益水準なら合格と言えるのか?

資本コストを超える収益率がその一つの答えと言えます。株主から預かったお金(自己資本)と債権者から預かったお金(他人資本)、それぞれの要求利回りを超える利回りでビジネスを回せれば文句は言われません。

一般的に他人資本よりも自己資本の方がコストが高いです。株主はあらゆるステークホルダーに支払った後に残ったお金をようやく受け取ることができる立場です。最悪1円も手元に残らないこともあります。そんな高いリスクを背負ってるわけなので、そのリスクに見合った報酬を求めます。

なので、企業の経営者は自己資本がいたずらに増えることを嫌います。お金が必要でも安易に増資することは避けて、なるべく負債で調達しようとします。負債は節税効果(支払利息が所得を減らす)もありますし。

一方で家計はどうなのか?

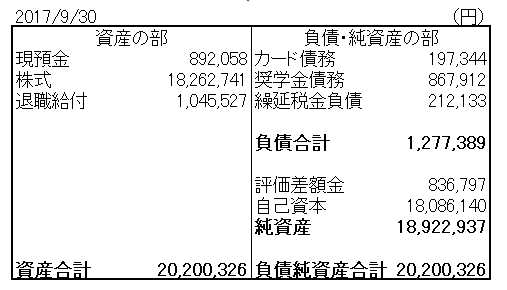

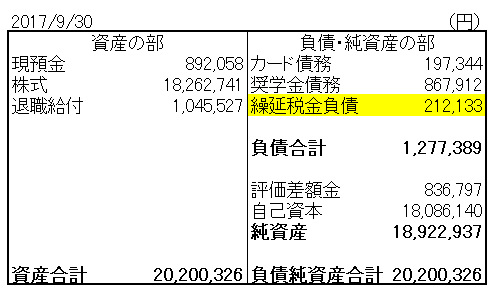

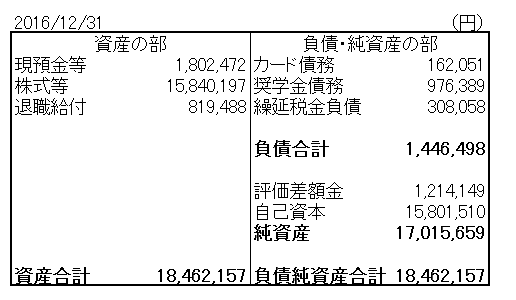

家計も企業と同じくバランスシートの右側を自己資本と他人資本に分けることができます。自己資本は自分で築き上げた資産、他人資本はクレカ未払や住宅ローンなどの借金です。

企業と大きく異なるのは、自己資本が純粋に「自己」であることです。第3者から運用を任せられている資本ではありません。

企業の自己資本には「大切なお金を投資してるんだからしっかり儲けてよね!損したら許さないぞ!」という株主からの見えない圧力がかかっていますが、家計の自己資本にはそんな圧は一切ありません。

家計の自己資本コストはゼロと言えます。企業は自己資本を増やすと全体の資本コスト(WACC)が上がりますが、家計は逆に自己資本が増えると資本コストが下がります。

家計の場合は他人資本つまり借金が増えると資本コストが上がります。「借入利率よりも高い利回りでお金を運用しないと!」というプレッシャーがかかります。

たとえ1%という低い利率で借金できたとしても、それをこのインフレ時代にすべて貯金で持ってしまっては損です。借金した意味はありません。

私は今年7100万円という巨額の借金をしました。住宅ローンです。借入利率は0.39%と低いですが毎月の利息の絶対額は約2万円とそれなりにあります。

また、来年は車を買うために400万円以上の借金をする予定です。利率は住宅ローンよりだいぶ高く1.9%になります。

毎月のローン返済、生活費支払のことを考えると、手元資金は厚めに持っておきたいところ。独身一人暮らし時代は預金なんて100万円もあれば十分と思えていましたが、今は最低でも300万円はないと不安です。

ただ一方で、借金をして家計の資本コストが上がれば上がるほど、リターンゼロの預金を多くもつことに対する罪悪感というか焦燥感を抱きます。

住宅ローンの場合は帰属家賃利回り4~5%のマンションで強制運用しているので問題ないです。でも、マイカーローンの場合は車自体がリターンを生んでいるとは解釈できないので、借金した分株式などでの運用を増やさないと!って思ってしまいます。

いわゆる生活防衛資金をどれくらい持つべきか。悩みどころです。