私は3か月毎に自分のバランスシート(貸借対照表)を作成しています。

日々の細々した経費を正確に記録するよりも、自分のスナップショットとしての財政状態をきちんと把握するほうが大事だし、作業量も少なくてコスパがいいと思っているからです。

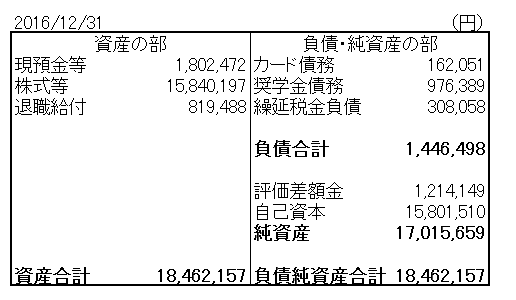

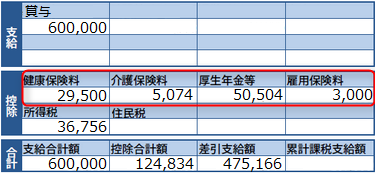

これは私の直近12月末のバランスシートです。

こんな感じで、自分の資産だけでなく負債もきちんと把握してネットとして純資産がいくらあるか把握することが重要だと思っています。

ブログでは当然のように自分の資産負債を公開していますが、それはこれが匿名のブログだからです。

自分の資産なんて両親にも見せたことありません。

ですが、昔同じ経理部で仲良しだった女友達にだけ、このエクセルのバランスシートを見せたことがあります。

その時こんなこと言われました。

「へー、こんな面倒なことやってるんだ!、てか1000万もお金持ってるなら何か買ってよ!w」

「別に面倒じゃないよ。BSだから毎日記帳しなくていいし、純資産金額もわかるでしょ。」

「何で家計なのに純資産を気にするの? 企業の経理じゃないのに。関係ないじゃん。」

「……、ああ、うんまあね」(←すぐ会話が面倒になる。)

皆さん、逆だと思いませんか!?

家計だからこそ純資産を気にすべきなんです。

経済的目標 企業と家計

企業

企業は、様々な人の役に立つ製品やサービスを提供して社会に価値を提供して、結果としてお金を稼ぎたいと考えています。

稼いだお金や使ったお金は損益計算書や貸借対照表などの決算書に表れます。

ところで、株式会社の目的、存在意義とは何でしょうか?

利益の最大化?

うん、それは一概に間違いではない。

間違いではないけどちょっとズレています。

より正確に言えば、株式会社の目標とは「一株当たりの株主価値の最大化」です。

そもそも株式会社とは、投資家がお金を儲けたいと思ってそれぞれがいくらかのお金を持ち寄って出資して設立した有限責任の経済主体です。その出資者が株主です。

株主が自分たちの金儲けの為に設立した箱が株式会社なのだから、株式会社の目的が株主利益の最大化なのは至極当然です。

ただ、現代の大企業は株主自身が経営に携わっていることは稀で、高額なフィーで(特に米国)CEOを雇って経営を任せることが多いので、株主利益が前面に出てこないだけです(特に日本)。

では株主利益を最大化しているか否かは、企業の決算書のどこを見ればいいのでしょうか?

残念ながら、どこを見てもわからないです。

損益計算書を見ただけで株主価値の最大化を今まで成し遂げてきたかはわかりません。

損益計算書とは直近1年間という期間限定の成績表です。

企業は何十年と、場合によっては100年以上も事業を継続しているのです。たった1年間の業績を見ただけでは、今までその企業がどれほど株主に利益をもたらしたかはわかりません。

では、貸借対照表はどうでしょうか?

貸借対照表はある時点の財産状態を示している表です。損益計算書がフロー情報なら貸借対照表はストック情報です。

貸借対照表でも株主利益を最大化できているか測ることはできません。

だってある一時点でどれだけ資産を持っているか、負債を抱えているかを見たところで、その企業が今までどれだけ株主に利益をもたらしかなんてわからないですよね。普通に考えて、常識的に考えてわからないですよね。

企業のバランスシートにある純資産が多ければ多いほど、株主にとって魅力的な会社だと勘違いする人がいますがそれは間違いです。債権者にとっては魅力的でしょうけど。

企業の純資産は配当や自社株買いで減少するのです。その純資産の減少は悪いことではありません。減少した分株主の財布にお金が入るわけですから。

株式会社の目的は株主に如何にたくさんのお金をもたらすかであって、企業内に純資産を蓄えることは株式会社の経済的目標と何ら関係はありません。

もし純資産の最大化が企業の経済的目標の一つだとしたら、債務超過のフィリップモリスやコルゲートパルモリーブはどうなるのでしょうか?

両者とも長期保有に相応しい優良企業です。

企業は株主にお金を返還すればするほど純資産は減少するんですから、純資産が多すぎることはむしろ悪です。

そうやって内部留保が多すぎて、株主還元意識が低すぎることが日本企業のROEが米国企業よりも圧倒的に低い理由の一つです。

企業の経済的目標とは一株当たり株主価値の最大化であって、それを達成できているかは損益計算書を見ても貸借対照表を見てもわかりません。ましてや、企業の純資産を見たところで全く意味はありません。

純資産の最大化は企業の経済的目標ではありません。

家計

では、家計はどうでしょうか?

家計の経済的目標とは何でしょうか?

幸せな家庭を築いて健康でいることがもちろん大事な目標だと思いますが、一旦経済的な問題のみに焦点を当てます。

PLとBSだけで考えれる範疇です。お金の問題だけで考えます。

家計の経済的目標とはBSの純資産の最大化です。

家計は企業とは違うので、稼いだお金を株主に還元することを使命としているわけではありません。なので、家計の純資産は増えれば増えるほどいいということです。

企業において純資産の最大化が目標ではない理由は、端的にはバックに株主がいるからです。バックにいる株主をお金持ちにすることが株式会社の使命であり、株式会社自身がお金持ちになる必要はないのです。

彼女にとって、彼氏が年収1000万円で貯金を3000万円持っていもそれ自体に意味はないはずです。その彼氏がバッグ買ってくれる、美味しいディナーをご馳走してくれる、旅行に連れて行ってくれる、結婚して養ってくれる、そうやって自分にたくさん貢いでくれることに意味があるはずです。彼氏の純資産の最大化なんてどうでもいいわけです。(彼女=株主、彼氏=企業)

家計は違いますね。家計はバックに誰もいません。家計はあなた自身です。

あなた自身が如何にお金持ちになるかを考えるべきなのですから、あなたの家計の純資産の最大化を粛々と目指せばいいのです。

純資産の最大化を目指すべき

ちょっと簿記を勉強したことある人は、株式会社のバランスシートと言えばすぐイメージできるのに、家計のバランスシートと言えばちょっと違和感を感じるようです。

いやいや逆なんですって。

家計こそバランスシートが大事なんです。企業のバランスシートを見てもその企業の優良さは一目ではわかりません。株主還元し過ぎて債務超過になることだってあるからです。

でも家計はバランスシートを見れば、その家計が優良か否かは一目瞭然です。

家計で債務超過になっていれば、それは如何なる理由であっても褒められる話ではありません。

几帳面な人は毎日家計簿をつけているかもしれません。

投資をしている人は毎月投資損益収支をつけているかもしれません。

それは大事なことですし、続ければいいと思います。

ただ、肝心なのは純資産が増えているか否かです。

資産側には目は行くけど、負債側の管理は結構おざなりになっている人が多いかもしれません。特に住宅ローンなどの多額の負債を抱えている人は負債をきちんと見える化した方がいいです。

私は会計士です。会計の世界にどっぷり浸かってこの10年生きてきました。毎日毎日PLBSを見て電卓叩いて、仕訳を考えて生きてきました。

だから悩むのです。

凄く悩む。

それは、自分にとって当たり前でも自分以外の人にとっては当たり前ではないことがある、という当然のことを考えきれていない自分がいるのではと思うことです。自分勝手な視点で物事を言っているのではと不安になります。

私は偶然会計の世界でずっと生きてきたので、もう何も意識しなくてもすべてのことをBS視点で考えることができます。ある取引がどういう会計仕訳になるか一瞬で頭に浮かびます。これは決して自慢でも何でもありません。誰でも自分の専門分野や詳しい分野ってあるものでしょう。それが私の場合ただ会計なだけです。

会計のことを詳しく知らない人が企業の決算書をみたらどう見えているのか、どう思っているのか、私にはもうわからなくなっています。借方、貸方も知らない人が世の中を、経済をどう見ているのかわからなくなっています。(このブログに辿り着く方は、ある程度理解の深い方が多いと思っていますが。)

だからきちんと自分の伝えたいことが伝わっているか不安。

バランスシート観が大事、家計の純資産最大化が大事と言っても、どれだけ伝わっているか不安です。

この不安を解消するために、数で勝負しようと思います(笑)。自分の説明の下手クソさを数でカバーする。

これからも何度も何度も同じこと言おうと思います。バランスシート、バランスシート、BS、BSって。

ビジネスをバランスシートで観れる眼を持つことはとても重要だと思っているのです。どんな小さな経済主体も常に資産(運用形態)、負債(調達形態)、純資産(両者の差額)という構造で成り立っています。

先ずは最も身近な経済主体である家計から始めましょう。

家計はとにかく純資産を最大化すればいいという意味ですごくシンプルです。企業会計より家計の方がシンプルでわかりやすい。

バランスシートの純資産の最大化、これを家計の経済的目標にしましょう。

こんにちは

二回目のコメントです

基本的にわたしはhiroさんの意見に賛成です

でも世の中はいろいろな人がいて

借りるだけ借りて、不動産の資産を殖やし,キャッシュフローを最大にして

それでいいという考えのひともいます(3億円資産の大家さんとか、そんな本です←ほぼインチキ)

まあフィリップモリス経営といえば聞こえはいいですが

会社は配当や自社株買いを停止すればいいのですが

個人はそうもいかず、不動産の暴落があれば自己破産まっしぐらです

(まあその中には強いハートをもってトランプのように何度ものし上がってくる人もいるかもしれませんが,手間や時間を犠牲にすると人生にとってはかなりマイナスでしょう)

よんでいて日本国のことをかんがえました

官僚は日本の目的は公務員(議決権ありの株主)の利益の最大化なので,債務超過でもいい、なんておもっているのかな?

公務員削減て実は自社株買い?

公務員は議決権つき株主で,それ以外はなし株主?

なんてアナロジーを考えていました。

こんにちは、再度コメントして下さりありがとうございます。

確かに不動産投資をしている人の書籍を読むと、収入が多いのはわかるけどあなたのBSはどうなってるの?って思うことは多いです。

いくら収入が多くても、それで返済できないような負債を抱えていたら意味ないですものね。

ただ、私は借金すること自体にはそれほど否定的ではないです。

ドルが不換紙幣になってから、インフレは経済を回すために不可欠になりました。

だから借金をすることはお得な面が多いとは思います。

仰る通り、不動産価格の暴落で債務超過になってしまうような経営はダメですね。

きちんとインカムを確保して、健全な範囲で借金して不動産経営を営むことは賢いと思います。

国家が輪転機をフル稼働して庶民の富を奪っているという点は、私も同意です。

官僚の利益最大化とは、つまり税金とインフレですよね。

そういった資本主義の現実を理解して、国家に食われないように勉強して自己防衛することが何より大切だと思います!