私は経理部に勤務していますが、経理部にはあらゆる部門の稟議が上がってきます。

もちろん、今の時代なので紙ではなくWeb上での稟議です。

〇〇事業部の部長がアメリカ出張するための旅費の稟議とか、〇〇社と販促契約を締結しますとか、設備が古いので〇億円の機械装置を新規に購入しますとか。

私は下っ端平社員なので稟議を決裁する立場には当然ないのですが、興味本位で毎朝チェックしています。

そんな稟議の中に退職金支払も人事部から回っていきます。

「A事業部の〇〇さん、定年退職の為23,500,000円の退職金を支払いたくご承認ほどよろしくお願い申し上げます。」といった感じです。

2千万円って大金ですよね!?

日本の退職金の平均は2千万円前後だそうです。

人生が変わる金額とは言い難いですが、2千万円貰えたら「どの米国株買おうかな」ってワクワクします。←株くらいしか買いたいものがない私ww

社会人になったばかりの頃は、「うわー、あのおっさん大した仕事もしてなさそうなのにこんなに退職金貰えていいな~」、「僕も早く退職金欲しいな~」って本気で思っていました。

でも今は退職金なんてクソ食らえって思っています。

それはファイナンス論を学んだこと、株式投資を始めたことの影響が大きいです。

退職金の現在価値はクソ

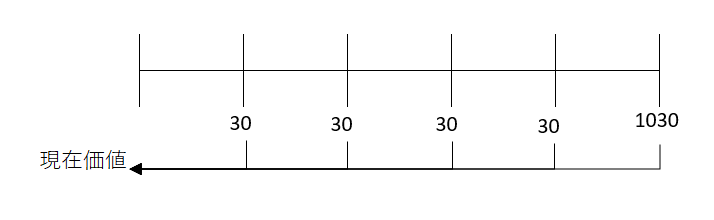

大学生の頃、会計士受験の勉強をしている途中で最も理解できなかったのが割引現在価値という考えです。

売掛債権には一定のデフォルトを見込んで貸倒引当金を積むのですが、普通は過去の貸倒実績から予想デフォルト率を算出して(1%とか)、売掛債権にその率を乗じて貸倒引当金を計上します。

ところが、勉強を進めているとそれとは異なる貸倒引当金の算定方法が出てきたのです。キャッシュフロー見積り法というものです。

一般債権ではなく、ちょっと危ない貸倒懸念がある債権に適用する方法です。

それは、その債権が将来生み出す収入の割引現在価値を求めて、それと債権額面との差額を貸倒引当金として計上するというものです。

1000万円の売掛債権があるとして、その返済が困難だと得意先から相談されたため、5年間返済の猶予を与えることにした。そのかわり年間3%の利子を取るというケースなどです。

今でこそ現在価値という概念は頭にしみ込んでしますが、当時大学生だった自分は「んん!!どういう意味だこれ!」と思って、3日間くらい頭を悩まして考え続けていたことを今でも覚えています。

ファイナンスで最も重要と言っても過言ではない概念が現在価値です。

金融資産の理論価格はすべて将来CFの割引現在価値として定義することができます。

コカ・コーラ株の現在の株価は41ドルですが、その理論価格はコカ・コーラ株の将来DPS(一株当たり配当金)の割引現在価値です。

コカ・コーラ株が割安が妥当か割高か自分なりに考えながら投資をしているはずですが、意識しているか否かは置いておくとして、皆この理論価値と実際の株価との比較をして投資判断をしているはずです。

キャッシュの受取や支払いが10年超の長期になる場合はその金銭価値を額面通りに捉えず、常に現在価値に置き直して判断すべきです。

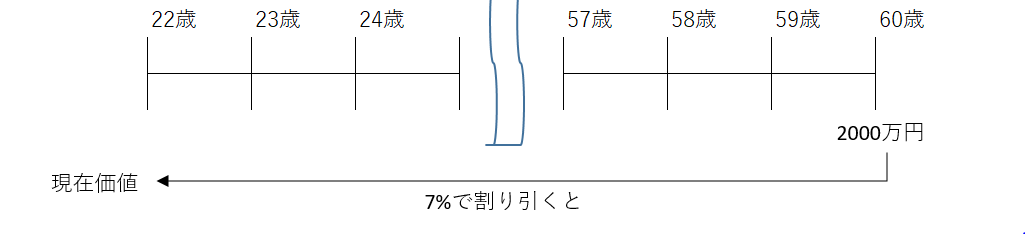

退職金は新卒の若者にとって、その受取が30年以上も先のイベントです。

この現在価値という概念を踏まえて退職金2000万円を考えてみると、退職金なんて別に大したことないものだということがわかります。

退職金を期待してサラリーマンを続けるとかアホとしか思えませんね。退職金を老後の糧にするとか期待している人もいるかもしれませんが、それは退職までに資産運用で財産形成できていないからそう思ってしまうのです。

2000万円の退職金は現在価値で考えればクソです。

大卒22歳で入社して60歳で定年退職すると想定すれば、在籍期間が38年です。今時一つの会社に38年間在籍し続ける人は非常に稀有だとは思いますが、計算のためそういう前提にします。

60歳で貰う退職金の22歳新卒にとっての経済価値はその退職金額面を38年分割り引く必要があります。

割引率をどうするかは問題ですが、一般的に合理的に株式で運用したら得られるであろう期待リターンとして7%を置いてみます。

計算結果はどうなるか?

エクセルで、「=20000000/(1+7%)^38」と入力すればあっという間に計算されます。

結果は、約150万円でした。

60歳の2000万円は22歳の若者にとって150万円の価値しかないのです。

換言すれば、22歳で150万円手元にあってそれを証券口座に入れてS&P500ETFでも買って年利7%で運用すれば60歳時点で2000万円になるということです。

22歳で150万円は結構大金かもしれませんね。退職金は”クソ”はちょっと言い過ぎだったかもしれません。

でも、頑張れば22歳で150万円用意することも現実的に不可能ではないですよね。頑張って新卒の給料で150万円貯めて、それを全額インデックスファンドに回せば自分退職金の出来上がりですよ。

ではもう少し、前提条件を変えてみましょう。

割引率を算定するときは、そのキャッシュの不確実性を反映させます。将来CFの獲得が不確実であればあるほど割引率は高く設定します。

英国EU離脱の国民投票前や米国大統領選挙前、FRB利上げ前などは株価は荒れがちですが、あれはファイナンス論的に言えば将来の不確実性が高まり、割引率が上昇している状態だと言えます。

トランプ大統領当選後、株価は上昇していますがこれはもちろんトランプ大統領の景気刺激的な政策を好感している面もありますが、兎にも角にも大統領選という不確実要因が消えて株式評価の割引率が低下した影響もあると言えます。

言うまでもなく、現在の日本社会において年功序列終身雇用は崩れつつありますよね。

ということは、60歳時点での退職金受取の不確実性も上がっていると言えませんか?

かつてであれば、新卒で入社すればよほどのことがない限り定年まで勤めあげて最後に退職金とお花を貰ってサヨウナラというストーリーを皆が描いていましたが、今時そんなストーリー展開を持っている若者はほとんどいません。

さきほど退職金の割引率を7%と設定しましたが、この不確実性も割引率に織り込みます。どれくらい織り込むべきか見当も付きませんが適当に1%とします。割引率を8%(7%+1%)とします。

エクセルで「=20000000/(1+8%)^38」と入力します。

すると結果は約110万円でした。

ちなみに割引率を9%まで引き上げると、75万円になります。

割引率をどう設定すべきかは主観にも左右されます。安定した大企業に就職できてかつ「自分は定年まで地道に勤めあげる」と決心している人にとっては割引率は7%よりも低くあるべきかもしれません。

いづれにしても、退職金とは入社して40年近く経過してから受け取るキャッシュである以上、その現在価値は新卒者にとっては大した金額ではないということです。

キャリア決定で退職金を惜しむな

世の中には一つの会社で真面目に勤めあげるよりも、外資とかに転職する方がキャリア意識が高いみたいな風潮がありますがこれには賛同できません。

転職することが格好いいことなんて全く思いません。

ただ、転職という判断は当たり前の世の中にはなっていくことでしょう。私も転職組です。

雇用の流動性は高まるばかりでしょうが、安定したホワイト企業に運よく就職できたらそこで定年までサラリーマンを全うすることだって素晴らしいキャリアです。

自分のたった一度の人生です、後悔ないように自分の意志で生きればいいんでしょう。社会人なんだから親にどうこう言われる筋合いももうありません。自分で決めるのみです。

その判断に金銭の有利不利を考えるのは普通です。給料が悪いからという理由で転職を考えることは不誠実でも何でもなく当然のことです。

なのですが、その金銭判断を誤らないようにしたいですね。

退職金を惜しんで転職を躊躇する必要はどうやらなさそうですよ!

退職金を引現在価値の観点から考えたことがありませんでした。驚きです。

現在価値にすると大した額ではないのですね。

今日は昼休みに1557を少し買い増しました。 大統領選挙時に大きく下げた時に比べると、だいぶ上昇してしまっていますが。

これを7%で運用して退職金の額は越えてほしいものです。

現在価値という概念を知ると、ちょっとマネーの景色が変わりますよね!

1557どんどん買われた方がいいと思います!

1557は昼休みにポチッと気軽に買えるETFなのがいいところですよね。

確かにドルは強くなり株価も上がっていますが、30年後見れば今は底値です。

もうすぐ利上げと言われていますが、そんなこと気にせず淡々と株を買い増していけばいいと思います!

私も負けずに買い増します。

自分はこれから株式投資を考えているのですが、

「利回り7%で運用(複利)」

というのがよくわからないのです。

差し支えなければ教えてもらえませんか。

コメントありがとうございます。

先ず7%という数字は、過去の株式投資の実質リターンが7%だったので採用したまでです。

名目リターンとして7%を置くのは現実的だと思っています。

複利で7%運用とは当記事に当てはめて申し上げますと、

1年目:150万円×(1+7%)=160万円

2年目:160万円×(1+7%)=172万円

3年目:172万円×(1+7%)=184万円

4年目:184万円×(1+7%)=197万円

・

・

・

と複利ベースで殖えていくことを言います。

そして38年目には約2000万円まで到達します。

回答になっていますかね?

もし疑問残っていれば遠慮なくご質問ください。

こんばんは。自分は理系の出身で新米技術者としてサラリーマンをしています。

書店などで簿記の参考書をパラパラ眺めても全く興味が湧かなかったのですが、

この記事を読んで初めて会計(経理?)が面白いと感じました。

株に興味はあるものの取引口座を作るという行動にまでは移せない為体でしたが、

この際思い切って申請してみて、まずはNISA限度額で頑張ってみようと思います。

ありがとうございます。

こんにちは。

このブログの記事で「会計面白い」って思って頂けるとは思いませんでした!

大変嬉しく思います。

会計はあらゆる事象現象から無駄な情報を削ぎ落して数字で表現する学問です。

抽象化の学問だと思っています。

だから、なかなか面白いと思ってもらえることは少ないです。

こういう退職金という事例を通じて考えると、自分の生活に身近な問題として捉えることができて面白いと感じられるかもしれませんね。

私は自分が株式投資をやっているし少ないながら利益も出ているので、どうしても「株やった方がいいよ」と言いがちなバイアスはあると思います。

そこは割り引いて聞いて頂く必要があるかもしれませんが、株式投資はやった方がいいと思います。

特に若い内から始める効果は絶大です。

正しい方法で長期的な株式投資を実践すれば、経済的には豊かになれる可能性は高いです。

私たちの日常生活は社会の提供する商品・サービスで成り立っています。

それは株式会社が提供する商品・サービスです。

株式投資とは資本主義社会そのものです。

世界の人々はグローバル企業の商品・サービスを購入して、資本主義社会を豊かに生きています。

であれば、そんなグローバル企業の株式を保有し続けて利益を得られないわけはないんですね。

NISAは年間120万円もあります。

NISAの範囲内の投資で十分だと思います。

ぜひ、株式投資にチャレンジしてみて下さい。

わからないことがあれば、遠慮なく問い合わせください。

よろしくお願いします。

ひろさんこんばんは!

ひろさんがオススメされてた

ザックリわかるファイナンスの本を読んでたので

ザックリ理解できました!

こないだ友達が

転職したいと言ってて

理由を聞いたらその会社の退職金が高いから?とからしいんですね。

現在価値にしたら

ショボすぎてビックリしますよね。。

こうゆう話友達に教えたあげようかと思います。

間違えました

友達が今いる会社の退職金が高いから

転職できないって話でした。笑

ちこちゃんさん、こんばんは。

お、それは嬉しい言葉です!

ざっくりわかるファイナンスって、ファイナンスの本の中では確かに優しめですけど、そもそも財務というジャンルが難しいイメージありますよね。

ざっくりでもこの記事を理解して頂けて良かったです。

現在価値という概念は最初は「???」だと思います。

私も大学生のころ初めて現在価値の概念をテキストで学んだ時、めちゃくちゃ困惑しましたもの。

将来のキャッシュを利率で何回も割り算してどういう意味になるんだこれ??って頭グルグルしてました。

ぜひぜひ、お友達に教えてあげて下さい!

その時には「現在価値」という言葉は使わない方がいいかもしれませんね。

将来の退職金が大金に見えるけど、今から〇〇万円運用すればそれくらいの金額は簡単に準備できるよって感じがいいでしょうかね。

将来の価値を現在に引き直すって理解が難しいです。時間が逆行してますから。

現在の価値を将来に延ばす方が感覚的に理解できると思います!

退職金って確かに大金ですけど、せいぜい2~3千万円くらいですよね。

定年まで勤めても。

株式投資で若い内から運用できれいれば、それくらいの金額簡単に用意できるはずです。

自分退職金作っちゃえばいいです。

初めまして。

内容について指摘させてください。

株式のように変動する利回りの場合に、その平均利回り(この場合は+7%)が毎年実現する と仮定してしまうと、運用の期待値を過剰に計算してしまいます。

変動する利回りの割引は、固定金利と同じ計算をしてはいけません。

実際にはもっとリターンは低くなります。

変動する利回りの単純な例として、運用38年間のうち、19回は+30%、もう19回は-16% となるケースで計算してみてください。

これも平均利回りは+7%です。

ですが、このケースでは150万円を38年間運用しても、800万円くらいにしかなりません。

一般に、ボラティリティが大きいほど、期待リターンは下がります。

保有している資産の平均リターンが7%だったとしても、7%が毎年安定して実現することを期待して計算するのは危険ですよ。

初めまして。こんばんは。

おっしゃる通り、株式のリターンは”期待”でしかなく毎年7%なんて絶対に無理な話ですよね。

よく株式の年率リターンは〇%という話が出ますが、あれは最終トータルターンから逆算して仮に毎年の収益率が同じと仮定したら複利ベースでいくらかという話だと思います。実際には年によって、マイナスの年もあればプラスの年もありますよね。

その辺りの毎年の変動は織り込んだうえでの、仮定計算での年率リターンということになりますね。

少なくとも過去の結果としては、株式の年率リターンは複利ベースで7%は実現できました。

でもそれは逆算の結果論の7%であって、実際の毎年のリターンはおっしゃる通り上にも下にもブレています。

貨幣の時間価値を知ってもらうことが趣旨だったので、そこの仮定までは言及できていませんでしたね。

ボラティリティが高いことはリターンの低下に繋がるというお話は、大事なことだと思います。

ご指摘ありがとうございました。

Hiro師匠

こんばんは

ええ時代になりました。ネットが無ければこんな素晴らしい情報、リアルタイムでしかも無料で読めると絶対ありえない

銘柄分析とか自分で頼みに行ったら腰抜かすような金額請求されるで

いつも中身の濃いええ話ありがとうございます。素晴らしいブログです、そのうち紙で出版されるんでしょうね

その時は寄付のつもりで購入します

たぶん中身はここに書いてる内容でしょうが(笑)

おっさんは一部上場企業を定年退職して今は嘱託で仕事しています。

ローンも無いし、鼻くそ(笑)退職金もあるので生活には困りませんが、年収半減したのと金を遊ばしててもしゃあないと思って検索してたらこのブログ発見!

こんなええ話早く教えてくれないと!(笑)

そしたら早くに会社やめてましたで。

おっさんの場合は仕事がなかばライフワークだからやめてないかも。げんにまだやってるし

その頃はネットも無かったでのでこの情報知ることもできませんが

師匠も子供やったしな

格差社会とか言われてますが、わしらからしたら今の時代は恵まれてると思いますよ

月給14万で日本終わってる女がいましたが、アホや

ホリエモンが全面的に正しい、職業選択の自由があるんやから

いつでも人のせい、昔からこういう奴はいるけど、ネットがあるからこういうアホでも情報発信できる

良し悪しですね

昔なら金無かったら映画もゲームもできんかった、車とか家の値段も食料もデフレで激安

俺らの時代は車は憧れで簡単に買えなかった、今だれでも乗ってます

だいいち性能があがって今のコンパクトカーでも昔の高級車なみに速い

昔は給料は上がってもインフレ半端無い

死ぬほど残業コンプラくそくらえでした

90連勤とかありえんわ、今なら裁判沙汰や

勉強もネットでただとかありえない、月謝払うか本買うか、塾行くか。いずれにしても金がいる

ネットで英会話勉強してみて、色んな人とチャットしてたら結構話できるようになった。英会話レッスンなら授業料うん百万以上ですよ、一時毎日アホみたいにそればっかり何時間もしてましたから

でも電気代しかいらんし

外国人の女の子とも仲良くなれる

Hiro先生のブログ読めるのも時代のお蔭です、先生と時代に感謝

お世話になります。ブログご覧頂きありがとうございます。

電子書籍の話は一度頂いたのですが、忙しくて放置してしまいした。

いつか機会あれば書籍も出版してみたい思いはありますので、その時はよろしくお願いします。

私もインターネットのおかげで楽しい生活を送れていて、感謝しています。

特にYouTubeにはお世話になっています。

無料であんなに楽しい動画コンテンツを見れるなんて素晴らしい時代です(テレビも無料ですが)。

おっしゃる通り、英語の勉強も今は無料でできますね。

これもYouTubeに素晴らしいコンテンツがたくさんあります。

自分なりに頑張ってブログコンテンツを作っているつもりですが、あらゆるものがFreeになった現代でコンテンツ閲覧自体でお金を取るのはかなり難しいなあと感じている次第です。

今は世界的に低金利ですが、それはあらゆるものが無料で提供されていることが原因ではないかと推測しています。

「時代に感謝」、まさに私も同じ思いでおります。

インターネットのお陰で手軽に株式投資できますし、こうやってブログもやれます。

今後も記事作っていくつもりですので、お時間ある時に軽く覗いて頂けると幸甚です。

よろしくお願いいたします。