日本の税制、社会保障制度に100%満足している人はいないと思います。1億2千万人すべての人の利害を調整するのは困難です。

政治はどうしても金持ちの意見が通りやすい面があります。国民一人一人のために、という理想がまかり通る世界ではありません。

そんな社会を生き抜く上で大切ことは、国会議事堂前でデモ行進をやって国を変えることではなく、現状の法律、制度を所与のルールとして受け入れて、その中で上手く立ち振る舞うことだと思います。

幸い、日本はまだその範疇で豊かに暮らせる国です。今のミャンマーの悲しい惨状を見て切にそう感じます。

労働より投資

最近、ひろゆきのYouTubeチャンネルにはまってます。正確にはひろゆきのLive配信の切り抜きです。

自然体で話してる感じが心地よく、話題も面白い。3分くらいで終わるコンテンツが多くてさくっと聞ける点も良いですね。

ひろゆきはホリエモンと違って庶民目線だから参考になる話も多いです。全部信じ込んでるわけじゃないですが。まあ勉強というよりはエンタメ目的で視聴してます。

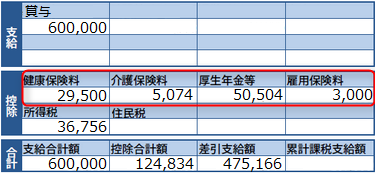

最近、ひろゆきが動画で「年収1200万円は大してお金持ちじゃないよ」って言ってました。税金などでガッポリ国に持っていかれるからです。

年収1200万円だと手取りでは850万円くらいでしょうか。350万円くらいは税金、社会保険で持っていかれるはずです。

手取りで年850万円、月70万円って普通に裕福だなって思いますけどね。

まあ、ひろゆきが言いたいのは高収入の勤め人はストレスの割に報われないということですし、その点は私もその通りだと思います。

1200万円って大企業でも幹部クラスで、土日も仕事をしているような人が多いでしょう。してなくても頭から仕事のことが消え去る時間ってほとんどないのではと思います。自分の上司を見ていてもそう感じます。毎日あれだけ働いて凄いなと尊敬してます、ほんとに。

日本の給与所得税は超過累進課税で所得900万円を超えたら適用税率は33%です。ここに社会保険を加えたら4割は持っていかれます。年収1100万円から1200万円になっても、実質的な昇給は60万円ほど。

これじゃあ報われない。繰り返しですが、このクラスの年収を取っている人って一部の窓際族を除いては激務です。肉体的にも精神的にも疲弊して、家族のために身を粉にして働いている人が多い。

そんな人から昇給分の40%も奪うのどうなのって発想は確かにある。

一方で、親の財産として株や債券などの金融資産が数億円あるような人は、配当や利息で楽して稼いでいるのに税率は20%で固定。

これって不平等だよね、とひろゆきは言ってました。

ほんとそうですね。サラリーパーソンは出世し過ぎると損する仕組みです。頑張った人、努力した人が馬鹿を見る制度って嫌ですが、これが現実です。

ここで日本の税制に文句を言っても仕方ありません。これが自分が生きる日本社会の仕組み、ルールなんだと受け入れるしかない。不平を言う前に現実を見て作戦を練る。

給与収入より投資収入の方が有利なら、投資収入を増やす努力をすればいい。既得権益を批判しても何も始まらないんだから、自分が少しでも既得権益側に入り込めないか考えてみる。

ネット証券でコツコツ株を買っていけば相対的に低い税率を享受することができます。配当税は20%。キャピタルゲインにいたっては、実現させるまでは課税されません。無分配のインデックスファンドは最良の選択肢の一つだと思います。

出世して年収1000万よりも、ほどほど働いて夫婦で世帯収入1000万の方が幸福

優秀な年収1000万円の夫をゲットしたらさぞ裕福な生活が送れると奥さんは思うかもしれませんが、都内住まい、専業主婦、車持ち、子ども有りとかになると家計はたぶん火の車です。海外旅行に行く余裕なんてないと思います。

額面で1000万円だと手取りで720万円ほど。月60万円。

私からすると十分過ぎる金額ですが、家庭を持ってちょっと生活水準を上げると60万円くらいすぐ消えちゃいますよ。普通の2LDKで家賃20万円とかざらですから、都内だと。

同じ1000万円でも夫500万円、妻500万円となると手取りはもっと多くなります。770万円くらいでしょうか。一人で1000万円稼ぐより50万円も多いです。

結婚して世帯を共にしても、所得は個人別に計算されるからです。世帯で所得が合算されることはありません。世帯課税が合理的かもしれないけど、現実はそうなってない。これも社会のルールの一つです。

ハードワークこなして年1000万円稼ぐよりも、夫婦で500万円ずつ稼いだ方が手取りは増えるし、たぶん時間的精神的な余裕も生まれやすいです。

きちんと正社員で経験積んでおけば、30代40代で年収500万円はさほど高いハードルではないと思いますし。特に首都圏では。

ストレスない範囲で節約、倹約

ブログであまり下品な言葉は使いたくないのですが、日本の消費税率引き上げってほんとアホで馬鹿でクズな愚策ですよね。

税って財源確保のためではなく、所得の格差是正の手段と捉えるべきです。財源だけなら国債発行すればいいわけですから。

これだけ低金利の時代。経済成長のためにどちらか言うと拡張的な財政政策が求められているはずなのに、緊縮の象徴のような消費増税をやって一体全体何がしたいのでしょうか?? 理解に苦しみます。

コロナで特別給付金どうこう言うよりも、さっさと消費税率を引き下げた方がいいと思います。

でもそれは無理でしょう。これ以上税率が引き上がらないことを願うばかりです。

消費税率は今や10%もあります。これが現実。日本政府は国民に「消費を控えろよ」というメッセージを発しているわけです。そういうことですよね。消費すればするほど税金持っていかれるわけですから。

政府はそういうインセンティブを作っているわけですから、なるべく節約した方がいいという当然の帰結に至ります。ましてや、勤め人はどんな費用も経費にできないですし。

節約、倹約ばかり言うのはつまらないですが、消費すればするほど損な仕組みがあるんだから、なるべく上手に節約する努力をした方がいいですね。金額の大きい固定費から削っていくのが効率的です。

iDeCo、NISAは使い倒そう!

最後に投資の話。

私は特定口座で個別株をやっていますが、これは王道ではないです。

蓄財のための長期投資の王道は非課税口座でインデックス投資だと私は思います。具体的にはiDeCoとNISAでS&P500指数を買う。一般NISAよりもつみたてNISAの方が万人に適しているかと思います。

消費税、所得税をいつもガッポリ持っていかれてるわけですから、投資の非課税制度はしっかり使い倒しましょう。

非課税、還付など私たちに有利な制度は、自分から能動的に行動しないとその恩恵を享受できないのがルールです。貪欲に非課税の権利を行使した方がいいです。

ひろゆきは私も本人のチャンネルを移動中などに聴き流しています

世間一般とは懸け離れた(しかし個人投資家とは割と親和性のある)価値観や思考に触れることができて面白いですよね

消費について触れていますが、ユヴァルノアハラリの「サピエンス全史」の中では、消費主義(消費は素敵なもの、どんどん消費することで豊かな暮らしができるという考え方)は人類史上最強の宗教とされていますね

また、富裕層の戒律は「投資しろ!」であり、貧乏人の戒律は「消費しろ!」であるとも書かれていて、実際そうだなあと感じました

消費税は累進課税ではなく、困窮層も富裕層も一律の税率なので、投資収益に対する課税を強化されるくらいなら、消費税増税は構わないと考えています

ハラリ先生は海外旅行好きの人のことを「ロマン主義」と表現していたのが面白かったです。

異国の地を旅すると豊かな経験をすることができて、人として一段レベルアップしたかのような錯覚を抱きがちという意味で。

大企業では海外赴任は栄転という印象があることにも通じると思いました。

現地の人にとってはそこが地元で何も特別な場所ではないのですがね。

色んな見方があるもんだなと思います。

>投資収益に対する課税を強化されるくらいなら、消費税増税は構わない

それは同感です。

投資収益に対する課税は厳しくしないで欲しいですね。

ここは楽観的です。多額の投資収益を得ている人は政治に影響力のある人が多いと思いますので。

以前紹介されていた財政赤字の神話を読みました。

税は財源確保のためではなく、所得の格差是正の手段

っていうのもこの本を読んでなきゃ意味が分からなかったはず。

私は中野氏の「奇跡の経済教室(基礎知識編)」で学びました。

「財政赤字の神話」も勉強になりました。すべて理解することはできなかったですが。

お金の本質を理解するって難しいことです。