3ヵ月に1回、バランスシートを作成して家計を管理しています。毎日家計簿を付けるよりもかなり楽ちんです。もうかれこれ6年くらい続けています。簡単だから面倒くさがりの僕でも続けることができています。

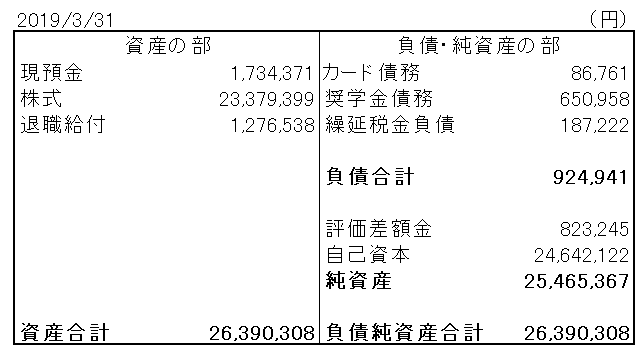

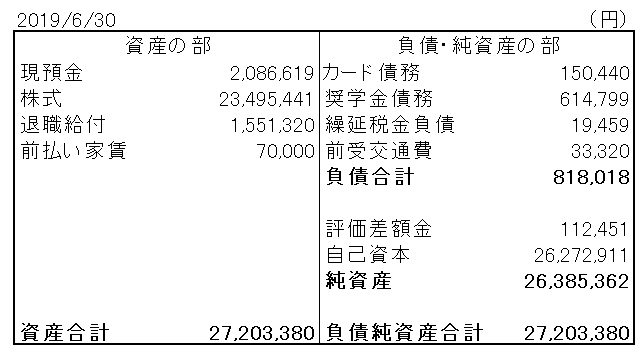

前回3月末とこの6月末のBSを並べます。

3カ月前から純資産(資産-負債)が増えていればOKです。ただし、株安為替差損は不可抗力で家計管理と別次元の話なので、その影響は除外します。

純資産は、

3月末:2,546万円

6月末:2,638万円

と92万円増加しました。

この+92万円を4つに分解します。

①株式評価損:▲71万円

②配当(手取り):+18万円

③退職給付:+27万円

④家計利益:+117万円

株価下落によってこの3ヵ月で71万円資産を失いましたが、配当の+18万円で多少は緩和されました。キャピタル、インカム合わせて52万円のマイナスという結果。配当はとても株安を補い切れるものではありませんが、やはり有り難い存在です。配当18万円を4倍すると72万円か。手取りで年間70万円あるのは大きいな。もっともっと配当増やしたい。

「③退職給付」ってのは仮に今退職したら貰えるであろう退職金を会社に対する金銭債権として資産計上しているものです。今回27万円増えました。それでも150万円ちょいです。日本企業の退職金ってテールヘビーですよね。まあ、あるだけマシか。

で、肝心なのが「④家計利益」です。ここがマイナスなら、収入以上の支出があるということです。4月~6月は+117万円と余裕でプラス。ボーナス支給があったからプラスで当然ですが。引っ越しで35万円ほどのキャッシュアウトがあったにしては利益は多めな印象。決算で残業が多かった影響もあるかも。

現預金が200万円あります。これは昨年末以来の高水準です。株安のタイミングでドカッと投資できればそれに越したことはないけど、またリスクオンの雰囲気に戻りつつありますね。タイミングを計り過ぎず、地道に入金を続けていきたいと思います。

BSを作ると自分の財政状態がきれいに見える化されてスッキリします。資産もそうですが負債もしっかり認識できるし。カード債務が15万円か。まあ、これも引っ越しで色々買い物したからやな。しゃーない。