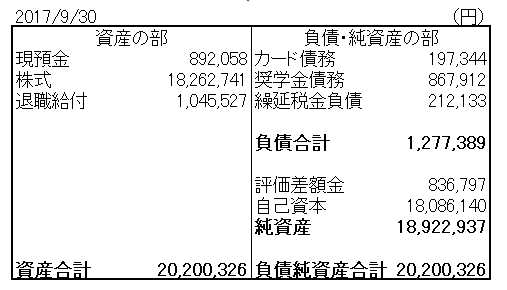

直近9月末の私のバランスシートです。

右上に奨学金債務が867,912円あります。

大学生の時に借りた第一種奨学金で利息はゼロです。これがなかったら私の大学生活は破綻していました。月4万5千円の奨学金+バイト代。これで大学の学費、会計士予備校の学費、日々の生活費を捻出していました。

いつもギリギリの資金繰りでしたが、4年生の時についに家計破綻して母親に数十万円借りました。大学の最後の学費振込を目前にして、預金残高10万円もなく万事休すでした。経営破たんした子会社が親会社に資金援助してもらうようなもんですかね。

早く社会人になって金稼ぎてーー!!

ああ、金欲しいーー!!!

ってずっと思っていました。これが僕の会計士受験の最大かつ唯一のモチベーションでした。

幸い監査法人に就職できてお給料を頂ける立場になりました。

社会人になってから奨学金の返済が始まりました。毎月1万2千円ずつ返済しています。返済が終わる頃には中年のおっさんやな。あ、もう30やからすでにおっさんかな。

奨学金は一括返済することも可能です。でもそんなこと絶対にしません。

借金は危険だからなるべく早く返したいという気持ちはわかります。借金を背負ってるという状態から解放されたい気持ちはわかります。でも、低利な借金はなるべく返さない方が得です。なぜなら、借金は勝手に減価していくからです。

ここでいう借金の減価とは、名目返済額は変わらないけどインフレによって実質的な返済負担が減るという意味です。日本はこれだけ金融緩和しているんですから、将来的にインフレ経済になっていく可能性が高いです。今も徐々にインフレは進んでいますね。最近近所のクリーニング店が値上げしました。

日本政府はマイルドなインフレで政府債務を圧縮したいと考えています。にっちもさっちもいかなくなったら、ハイパーインフレ起こして総チャラにするかもしれませんが可能性は低いでしょう。今住宅ローンなどの低利な借金を持っている人は、日本政府に便乗した方が得です。将来減価するであろう借金を無理に繰り上げ返済する意義は薄いと思います。

借金は怖いものというアレルギー反応を乗り越えて、その経済的本質を理解しましょう。借金とは信用と引き換えに現金を借りることです。

現代の現金、紙幣とは何でしょうか?

金と交換できるわけでもない、石油と交換できるわけでもない。現代のお金は何の資産とも交換できない、人々の信用のみによって成り立っています。そんなフワッとした価値の基盤が曖昧なものだから、中央銀行は景気支援という名目で簡単にお金を刷ることができます。金融機能の崩壊を防ぐという名目でも簡単にお金を刷ることができます。

そうしてお金は勝手に減価していきます。

借金も勝手に減価していきます。

奨学金や住宅ローンなど低利な借金は契約で決められた最低限の返済だけ行って、無理に繰り上げ返済はしないことをお勧めします。

経済的な計算ばかりしてがめつい??

そうは思いません。

社会のルールをきちんと理解して有利な立場にいようとしているだけです。

金持ちが必ずしも頭がいいとは限らないが、彼らは無知でいることを拒んでいる。

ロバート・キヨサキ

がむしゃらに仕事頑張ることも大切かもしれませんが、その前に経済の掟(ルール)を理解することが大切だと思います。バットを勢いよく振り回す前に、先ずは野球のルールを理解しないと。

hiroさんは奨学金で投資しているということに……なりませんね。

私も奨学金を返済中ですが、すこーーしだけ利息があるのでまとめて返済しようか迷っています。

p.s

先日私のブログでhiroさんを勝手に師匠呼ばわりしてしまいました。

事後報告ですみません(笑)

こんばんは。

奨学金を貰った時は大学生でまだ投資は初めていませんでした。

そういう意味では、奨学金は投資の原資ではありませんでした。

しかし、お金に色はありませんから、今の自分のBSからは奨学金で投資していると解釈できるかなって思います。

だからこそ、奨学金を繰り上げ返済する気にはなれません。

米国株を売ってまで奨学金を返済する経済的な意味はありません。

無利息なわけですし。

>私も奨学金を返済中ですが、すこーーしだけ利息があるのでまとめて返済しようか迷っています。

借入利率次第ですかね。

日本の奨学金は往々にして低利が多いですよね。

もし1~2%程度の利率なら、私なら前倒しで返済はしませんかね。

でも経済的な観点だけでなく、自分の感情を優先させた方がいいとも思います。

借金がある状態を整理したいなら、一括返済もありですね。

ps

師匠とは畏れ多いです(汗)

私の記事でよければ、今後もご自由にブログにお使い下さい。

こんにちは。

Hiroさんのブログは、いつも内容が濃くて本当にすごいです。

私も、借金があってそれが無利息なら、一括返済は絶対にしないです。

もっとも、60歳を過ぎたら、利息の有無に関わらず全力で返済します。

借金を相続はさせたくありませんので。

ところで、「金融緩和でインフレになる」は、本当に経済のルールですか?

少なくとも日本では、金融緩和でインフレにはなっていないと思います。

お金は社会の血液と言われます。

身体が大きくなれば、必要な血液量も増えますが、人為的に血液量を増やしても、身体は大きくなりません。

物価上昇→通貨価値下落=インフレ はあっても

通貨増量→通貨価値下落→物価上昇=インフレ はないかも、とか考えてしまいます。

こんばんは。

先日は債務超過の件、ご質問ありがとうございました。

きちんとBSまで確認して銘柄を選別している姿勢が素晴らしいと思いました。

無利息でお金を借りれるなんて、大学生の当時はその恩恵の凄さをわかっていませんでした。

社会人になってお金の勉強を始めてから、無利息で借金できることの凄さを理解できました。

全額返済まであと8年ほどはあります。

ゆっくり最低限を返済していきます。

60歳を過ぎたら一括返済するというご意見、なるほどと思いました。

負債を相続何てさせたくないですものね。

私は父親の負債を相続せねばならないかもと以前考えたことがありました。

しかし、相続する資産も大してないので相続放棄すればいいだけかと気付きましたw。

>「金融緩和でインフレになる」は、本当に経済のルールですか?

素晴らしいご意見ですね!

実は、私も同じことを思っています。

マネーの量を増やせば物価は上がるとは伝統的経済学の常識です。

でも、それが通用していないと感じます。

おっしゃる通り、人為的に血液を増やしても小さな体が大きくなることはないですよね。

キーワードは「人の感情」かなって思います。

結局いくらマネーを増やしても、人の感情を揺さぶるような(=人が積極的にお金を使いたくなるような)サービスやビジネスが生まれない限りマネーは経済に行き渡らず、どこかで関止めされてしまうのだと思います。

そして、往々にしてそういう刺激的なサービスは米国から入ってきますよね。iPhoneとか。

日本のインフレは米国次第かなと思う時もあります。

だから、私は長期的に円高ドル安だと思っているんです。

いくら日銀がマネーを供給しても、日本の物価が米国以上のペースで上昇している未来が見えません。

楽しいコメントでした!

おこわさんのコメントこそ内容が濃いですよ。

ありがとうございました。

今後もよろしくお願いします。

こんにちは。

Hiroさんは、何というか、とても奥深い方ですね。

私も含めて、ほとんどの人が自分の経験からしか物事を考えたり判断したりできない様に感じます。

高度成長を生きてこられた団塊以上の高齢者の方はインフレになると言い、デフレしか知らない世代の方はデフレが続くと言います。

若い方で、日本が今後インフレになると言われたのは、Hiroさんが初めてです。

経験という偏った情報ではなく、金融緩和が継続する事実から客観的に判断される姿勢は、本当に素晴らしいです。

そんな冷静さがある一方で、「人の感情」をキーワードにされる視野の広さもお持ちで、奥深い方だと驚かされます。

私も長期的には円高ドル安と考えています。

理由は、前にHiroさんも記事にされていた人口動態です。

経済成長=人口増加+技術革新 とするピケティー教授の考え方に賛同していますので、人口減の日本と増加する米国では、経済成長率(インフレ率)の高い米国通貨は安くなるだろうと。

日本の物価が米国以上に上昇する未来を想像するのは難しいのは、まったく同感です。

ところで、相続放棄も考慮されてて、重ね重ねさすがです。

ただ、くれぐれも3ヶ月の期間と、単純承認のみなし規定(民921条)にはご注意下さい。

Hiroさんのように、子どもが「稼げる人」の場合、相続放棄したからとアッサリ引き下がらない金融機関もあるようですので。

私は数年前に母が亡くなった時、借金はないものの、良くも悪くも姉御肌だった母が、誰かの連帯保証人になっているかもしれないと不安な日々を過ごしました。

勝手にですが、不意に被相続人の連帯保証債務が降ってくるよう状況をサブマリン・アタック(潜水艦攻撃)と呼んでいるので、今だに「潜水艦」という単語にビクッとしてしまいます(笑)

おこわさん、こんばんは。

私も自分の経験からしか考えることができてませんよ。

経験の中には本を読んだり、映画を観たりすることも入りますが。

そういったことも含めた経験から勝手に想像して、インフレが進むかな~と根拠なく言っているだけです。

でもそんなにインフレが急伸する可能性も低いと思ってます。

それは、おこわさんがおっしゃる通り、マネーの量が増えても経済が活性化しないからです。

日本全体で「もっとお金使って人生楽しもうぜー!」っていう明るい雰囲気にならないと、物価は上がらないのかなって。

とは言え、無分別にお金を刷りまくったらさすがに物価は上昇すると思いますが、それはハイパーインフレに近いものになるかもしれません。

(ジンバブエみたいなインフレは日本ではあり得ないと思っていますが。)

為替の面から見ると、マイルドな円高が進むか急激な円安が進むのかの2択かなあと考えています。

前者の確率の方が高い気がします。

原油が米ドルで取引されなくなれば、さらに円高ドル安が進むかもしれません。

まあそんなこと起こる可能性は限りなくゼロだとは思いますが。

やはり、私たちが生きている間は米ドルが世界の基軸通貨であり続けますかね。

経済に原油が必要なくなれば、ドルの価値はかなり落ちると思います。

「感情」ってビジネスのキーワードなんだって知りました。

ブログを勉強する過程で少しネットでのビジネスも勉強しましたが、いかに人の心理・感情を理解するかが重要だと知りました。

確かにその通りだなと思います。

野球観戦にお金を払うのも、コンビニの弁当にお金を払うのも、すべて自分の感情を満たすためです。

「感情」という側面にフォーカスするとあらゆるビジネスを抽象化できるんだなって知りました。

相続放棄の件、アドバイスありがとうございます。

なんか難しい規定があるのですね。

単純に相続放棄できないということですか。。

それは知りませんでした。

「サブマリン・アタック」笑。

怖いですね。

うちの両親が連帯保証人になっている可能性は低そうです。

まあ、幸い二人とも無駄に元気なので今のところは考えなくてよさそうです。

しかし、いつかは必ず考えなくてはならないことですね。

Me too

私も奨学金ありますが、しかも有利子。

でも固定0.65%なんで、繰上げなんてする気さらさらなく。

20カ年のダラダラ返済真っ只中です

お久しぶりです。

実は私も最初は利息有りの第2種奨学金でした。

その後、繰り上げ当選?みたいな感じで運よく第1種奨学金を借りることができました。

有利子とは言え固定で利率0.65%なら、繰り上げ返済する意味はないですよね。

毎月の奨学金返済って地味にキツイですよね。

1万円あれば2回飲みに行けますし。