私は新卒で某大手監査法人に入所し3年間ほど勤務しました。その後、色々と考えた末、某事業会社の経理部へ転職しました。光陰矢の如しで、その会社に勤務してもう5年目になります。

別に私の年収何て興味ないと思いますが、記事の趣旨的に公開します。

| 社会人年数 | 勤務先(職業) | 年収 |

| 1年目 | 監査法人(会計監査) | 600万円 |

| 2年目 | 監査法人(会計監査) | 550万円 |

| 3年目 | 監査法人(会計監査) | 620万円 |

| 4年目 | 事業会社(経理) | 500万円 |

| 5年目 | 事業会社(経理) | 520万円 |

| 6年目 | 事業会社(経理) | 550万円 |

| 7年目 | 事業会社(経理) | 620万円 |

| 8年目 | 事業会社(経理) | 650万円(見込み) |

社会人1年目のペーペーのくせに600万円も給料くれるのは、さすが大手監査法人でした。とても自分が給料以上の仕事ができているとは思えませんでしたね。

2年目~3年目はリーマンショック不況で残業規制とかされて年収はあまり増えませんでしたが、別に不満はなかったです。

4年目以降は某事業会社の経理部に転職し、最初は100万円ほど年収が減りましたが最近はやや上がって600~700万円ほどの年収レンジです。

ニュースとか見ていると私の年の平均年収は300~400万円とかいいますし、まあ世間一般よりかは頂けているのかなという印象。

でも決して高くはない。会計士の同期で監査法人で出世したり、コンサル行った連中は普通に1,000万円くらいもらっています。激務みたいですけど。

年収なんて周りと比較する意味なんて全くないし、人生観は人それぞれです。私は仕事は嫌いではないのですがサラリーマンとしての給与所得をガンガン伸ばしたいとはあまり思っていない質です。

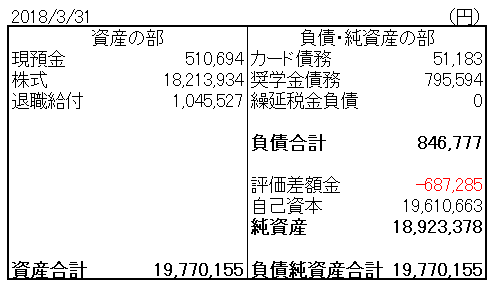

さて、最近円安株高になっていることも寄与していますが、私の金融資産は現在1600万円ほどあります。

年収は自慢ではないですが、この金融資産残高はちょっとだけ自慢です。

もちろん、親の支援なんてゼロです。むしろこちらが支援しているくらいです(笑)。

私は九州の片田舎出身です。育ててくれた両親にはとても感謝していますが、お世辞にも家庭生活は豊かとは言えませんでした、てか完全に貧乏でした。(でもとても楽しかったです!)。

家族で旅行に行った記憶とかほぼありませんね。

中学生の頃、母親に真顔で「公立落ちて、私立に進学するとかあり得んからね!!死ぬ気で受験してよね!」って言われときは子供ながら我が家の家計を心配したものです(笑)。

そんな環境で育ち、今は色々あって東京に住んでいます。

日本で最も生活費の高い都内でこの程度の収入で一人暮らししながら、ここまで資産形成できたのは節約の努力です。都内の家賃はホントに高いので、いつか地元に帰りたい。。

節約と言っても、普段の日常生活からケチケチはしていません。家計簿も付けていません。

抑えるべきところをしっかり抑えたのみです。

そして、余った資金はなるべく投資に回してきました。まだまだ投資の成果が出ている段階ではないですが、コツコツ投資をして配当金やキャピタルゲインを得てきたことも私の資産形成に一役買っています。

私が節約で絶対に守ると心がけた点は4つです。

私の節約どころ

家は賃貸

一人暮らしだから当然ですが、持ち家ではなく賃貸です。都内1カ月6万円で過ごしています。

ボロいです。1Rでユニットバス、トイレにウォシュレットとかもちろんなし。

50歳になっても今の居住環境だったらちょっと嫌ですが、20代の今はこれでもいいと思ってなるべく会社に近くて安く住める家を探しました。

私にとって、今は住居にお金をかけるタイミングではないと思っています。一人暮らしで平日昼は家には誰もいないし、休日も半分くらいは外出しています。要するに、私にとって家は寝るだけのところと言っても過言ではありません。

また、家なんていう収益性の低い固定資産を自分のバランスシートに持ちたくないので、家を買うという選択肢は初めからありません。

賃貸と持ち家の比較とか定期的にヤフーニュースとかで見ますが、あんなのくだらないですね。

もはやキャッシュフローの損得以前の問題であって、バランスシートの問題です。

仮にシミュレーション計算で持ち家が有利という結果が出たとしても、購入後に掛かる様々な維持費が低く見積もられているんです。売り手の気持ちを考えれば当然です。ニュースだってバックのスポンサーに不動産業者がいれば正直に記事を書けるわけないでしょ。

家を購入することがあるとすれば、中古市場で掘り出し物件を見つけた場合かな。

新築を買うなんて、経済的に考えれば私にとっては絶対にあり得ない選択肢です。

将来もし結婚して愛する彼女に新築住宅をせがまれたら、、それは何とも言えませんが。。

都内という比較的家賃が高い場所に住んではいますが、なるべく家賃の安い家で賃貸生活を続けていることが私の節約の第一ポイントです。

車は持たない

大学生の頃、父親の友人にただで頂いた車を乗っていました。

当時は、大学生でお金もなかったけど「タダだからラッキー」と思って乗っていました。電車で通学できるのに敢えて車で通学していました。

でも徐々に気づくわけです。維持にお金がかかると!

世間知らずの大学生の私は、そんなマネーの知識ゼロだったのです。

ガソリン代、駐車場代、車検代(←これが一番しんどかった)、保険料などなど。プレミオの旧型という古い車でしたがそれでも維持費は大学生にとって高額でした。

車は購入代金も高いですが、それ以上に維持費を意識すべきだと思います。維持費まで加味したら車を保有することの総コストは家一軒買える場合すらあるかもしれませんよ。

実家に車があったから、自分が社会人になったら当然車を持つという「当たり前」が本当に当たり前なのかよく吟味した方がいいですよ。今どき、いい車を持っているからって女の子にモテるわけでもあるまい。

生活に車が必須な地方在住の方もいるかもしれせん。

それであっても、中古でなるべく安い車で済ませたり、カーシェアリングを利用したり、リースを利用したり、頻度が少ない人はレンタカーを利用するとか、色々と選択肢はあるはずです。

最初から新車一択の必要性はないはずです。

車とは移動のためのツールでしかないと割り切った方がいいです。「走る楽しみ」を求めるために支払う追加対価は余りに大きいです。

都内一人暮らしの私は、もちろん車なんて持っていません。移動は徒歩か電車です。ちなみに自転車すら持っていません。

たまに友人と国内旅行に行くときがありますが、その時はレンタカーを利用しています。必要な時に必要な分だけ利用して、相応の対価を支払うだけです。

大学生の頃、社会人になって給料もらったらスポーツカー欲しい!ってずっと思っていました。でも止めました。それよりも資産形成をすることが先なんだと、幸い社会人になって早いうちに気付きました。

マツダのRX8に乗りたいという憧れ、早く財産を築いて経済的自由を手に入れたいという憧れ、私は後者により惹かれました。

車を保有していないこと、これが私の節約第2のポイントです。

保険に入らない

保険は毎月の支払いは淡々と口座から引き落とされるだけで、あまり意識していない人も多いかもしれませんが、家に次いで人生で2番目に大きな出費と言われます。

気付かぬうちに、徐々に蝕まれていく点は家購入より質が悪いかもしれません。

保険自体が不要だとは言いませんが、日本は公的保険が充実しているので本当に追加の保証が必要なのかよく考えるべきです。

保険に入るとしても、ライフネット等のネット保険や共済保険を利用するなどなるべく低コストにすべきだと思います。

また、もしあなたが独身であれば、追加で民間保険に入る必要はほぼないと私は思っています。保険料を払う分節約して、それを株式投資に充当して自分で将来の為に運用した方が良いです。

結婚して大切な家族を守るために生命保険等に入ることは合理的と感じています。また当然ですが自動車保険は車に乗るなら必須ですね。

民間保険の加入有無は、人それぞれ経済環境や価値観次第ですので絶対の正解はないですが、家に次ぐ2番目の支出なんだ、それだけの重要な経済的意思決定の場にいるんだ、という意識が必要です。気軽に印鑑を押してはダメです。

保険は一度契約してしまうと、それが毎月天引きされることが当たり前になって契約を見直すことが億劫になりがちです。そして、半永遠に保険会社に吸い取られ続けることになります。

大手生保の平均年収は1000万円を余裕で超えていますが、この高額な給料の原資は何なのか考えたほうがいいですよ。

無駄な保険料を払いながら、普通のサラリーマンが十分な資産形成をするのは困難です。将来が不安なら株式投資をして自分年金を作ったほうがいいでしょう。

私は民間保険にはまったく入っていません。

これが私の節約第3のポイントです。

キャバクラに行かない

最初に言っておきますが、僕はそんな潔癖ピュアな童貞男子ではなく普通に女好きな健全な男子です。

社会人最初の3年間は監査法人に勤務していましたが、監査法人って基本的に高給な業界です。公認会計士のみに認められている独占業務である会計監査制度という規制に守られいて、常に安定した高い監査報酬を上場企業から貰えるからです。

できる人は30歳くらいでマネージャーになって1000万円近い年収をもらっている人もいます。

中にはそれだけの年収がありながら独身の人もいるわけですが、そういう独身貴族な上司によく仕事終わりに夜の街に連れて行ってもらいました。

そうやって社会人になって初めてキャバクラという世界にお邪魔したわけですが、正直言ってめっちゃ楽しかったです(笑)。

学年で一番可愛いだろうなレベルのスタイルのいい美人なお姉さんが、仲良く話してくれて、ちやほやしてくれて、お酒ついでくれて、気が付いたらさり気なく手を握ってくれるんですよ!

「Hiroくん昨日は楽しかったよ♡、公認会計士って超凄いんだね!、今はやっている勝間和代さんと同じ職業なんだ!知らなかったよww」(当時は勝間さん全盛期)

「元気にしている? 久しぶりに会いたいな♡♡」

みたいな(営業)メールがたくさん来るわけです。

もちろんそれらが営業トークだと理解できるくらいの分別さは持ち合わせていましたが、今まで女の子にモテた記憶なんて全くない僕にとっては、こんな営業メールにすらドキドキしてました。

キャバクラの代金はすべて独身貴族上司が奢ってくれていたのですが、普通に10万円は超えていたと思います。

そして、その推定年収1,000万円の上司はほとんど貯金していませんでした。都内のいい家に住んで、お気に入りのキャバ嬢に貢ぎまくっていました。車は持っていないようでしたが。

貯金なんてせずに刹那的に楽しみを味わう、今さえよければそれでいい、という発想はあると思います。価値観は人それぞれですし。

でも将来のために財産を形成して、少しでも早く経済的自由を手に入れたいと思うなら年収300~1000万円程度の普通のリーマンレベルでキャバクラにハマってはいけないなと実感しました。

キャバクラに行くのはとても楽しいので、キャバクラに行くことは全く否定しないのですが、それは今じゃない!って思います。

大した財産のない平凡リーマンが行くところではないと思います。「今いくら分飲んだかな??」って不安に思いながら飲むレベルでは楽しめないでしょう。

明細見ずにクレジットで払ってしまえるレベルまで経済的に成功してから、キャバクラライフを楽しんだほうがいいんじゃないって思います。

私はキャバクラは楽しかった思い出があるのですが、自分の経済力では身分不相応だと自覚して友人に誘われてもキャバクラに行かないように徹底しています。

これが私の節約第4のポイントです。

節約の本質

お金って何だろう?ってたまに思います。

どうして1000円札という紙切れを1枚渡すだけで、回鍋肉定食を食べるのだろう?って自宅横の中華料理屋さんで思います。

なぜ1000円札1枚渡すだけで、私の為にお水を持ってきてくれて、料理を作って目の前まで運んできてくれて、最後の皿洗いまでやってくれて、挙句の果てに「ありがとうございました」とまで言ってくれるのだろうか?

1000円札1枚、あんな紙切れ1枚渡しただけなのに、美味しい定食を作ってくれてこちらが「ありがとう」だよっていつも思います。

お金を使うと、他人の労働を買うことができます。料理をするという労働を買うことできます。

そのお金をなぜ我々は持っているのか?

それは仕事をしたから。

なぜ仕事をすればお金(=他人の労働を買えるツール)を貰えるのか?

それは仕事をすることで社会に価値を提供できたからです。

1000円相当の価値を社会に提供できていると認められたから、会社から(社会から)1000円を貰える。

そして、その1000円を使うことで今度は逆に、1000円相当の価値を社会から提供してもらうことができる。

1000円払って回鍋肉定食を作ってもらうという価値の提供を受けることができるのは、私が1000円分の価値を別の誰かに提供したからです。

そうやって社会は仕事で成り立っています。

家を持たない、車を持たない、保険に入らない、キャバクラに行かない、という節約のポイントを自分なりに書きましたが、この節約の本質って何だと思いますか?

僕が思うのは、自分が社会に提供できた価値以上の価値を他人に(社会に)求めないことです。

身の程を知れってことです。

この記事で取り上げた4点というのは端的に言うと高額な買い物なんです。

高額なものを買うということは、それだけ高い価値の提供を社会から受けるということです。

5000万円の都内の新築マンションを買うという経済行為は、5000万円相当の価値を社会から受けるということです。なぜ、あなたに5000万円相当の高い価値を社会が与えてくれるのか?

それは、あなたが5000万円相当の価値を社会に提供できたから?

ホントに!?

どうせローン組むんでしょ!?

年収が600万円ということは、年間で600万円相当の価値しか社会に提供できていないということです。どれだけ自分は夜遅くまで残業して頑張っている!と主張したとしても、あなたの仕事の社会的価値は残念ながら金額で示されているその年収分だということです。

生活が火の車でカツカツな人っていうのは、自分が社会に与えることができている価値以上の価値を社会に求めているからそうなるんです。要するに身の程知らずの勘違い野郎ってことです。

ローン組んで新築住宅を買うという行為は、自分が今まで社会に還元できた価値ではまだ新築は買えないけど、将来自分が社会に与える価値を前借して、先に社会から価値の提供を受ける行為です。

借金=悪ではありませんが、借金(自分が社会に提供する価値の前借)をして自分が快適な生活を送るための箱を購入するという行為に、私はちょっと違和感を感じます。

ネットビジネスで大成功した若手経営者が、六本木の高級住宅に住んでフェラーリ乗り回している様子なんかがたまにテレビで紹介されるじゃないですか?

あれを見てどう感じますか?

「若いくせに調子乗りやがって!チャラチャラすんな気持ち悪い!」って思いますか?

庶民感覚としてはそう思う人が多いかもしれない。

でも、私は全くそうは思いません。

自らリスクをとって事業をして成功するということは、それだけ多くの価値を自分の力で社会に提供できたということです。

事業で成功してお金を10億円稼げた(10億円相当の価値を社会に提供できた)のであれば、1億円のマンションくらい買っても生活はカツカツとは程遠いでしょう。

それは算数的に考えて、10億円持ってて1億円の買い物をしても9億円余るから当然問題ないでしょうと単純に言うこともできます。

でも、その本質は1億円の億ションを買っても有り余るほど、その人が社会に価値を提供することができたから億ションを買っても生活は回るんです、その人にっては億ションの購入は身の程知らずでもなんでもない。

私も含め若いサラリーマンってのはまだまだ社会に価値を提供できていない人が大半です。

のくせに、新築マンション買うとか、新車買うとか、高額な保険に入るとか、美女にちやほやされに行く、といった社会からの価値の提供を受けることばかり考えていてはダメだと思いませんか?

最初は、自分が社会からどれほどの価値を貰おうかな?ってウキウキ考える前に、自分が社会にどれだけお役に立てるか?、困っている人の課題を解決できるか?、社会に価値を提供できるだろうか?ってことを考えるほうが先だと思いませんか?

サラリーマンでそこそこ給料もらっているくせに生活が火の車な人は、この簡単な社会のルールがわかっていないんです。順序が逆なんです。

先ずは自分が一生懸命社会に価値を提供して提供して提供しまくって、そのあとにゆっくり社会からご褒美をもらったほうが健全だと思いませんか?

だから、これから資産形成を目指しているサラリーマンの皆さんは、先ずは節約して(=社会から頂く価値を最小限に留める)、お金を貯めて株式投資にお金を回すことが手っ取り早いのです。

なぜなら、株式投資とは事業そのものであり、事業とは社会に価値を提供する行為だからです。優良企業の株を保有し続けるという行為は社会に価値を与える側になるということです。

株式のインフレ考慮前の期待リターンを仮に10%として、あなたが1000万円相当の株式を保有していたとします。

それは、1000万円×10%=100万円相当の価値をあなたは社会に提供できているということです。(もちろん、毎年の損益はぶれますが。)

そうやって株式投資を続けて、まずは「社会に価値を提供する側」になりましょうよ!

別に株式投資に拘る必要はなく、お金をためて自分で事業を立ち上げるという方法でもいいかもしれません。社会に価値を提供するためのメソッドは色々あると思います。

大事なことは、方法は様々あれど最初は社会に価値を与える側に居続けることです。

社会に価値を与える側に居続ける方法として最も簡単な方法が株式投資です。

ずーーっと社会に価値を提供する側にいれば、「ここまで社会に価値を提供してくれてありがとう、もうあなたは社会から価値の提供を受ける側になっていいですよ」という神のお告げが来ます。

それが経済的自由を得ることの本質だと私は思っています。

だた、その経済的自由を得ることができる立場になっても、なお社会に価値を提供し続ける側に居ようとする尊敬すべき偉人たちが、ウォーレン・バフェットやビル・ゲイツでしょう。

節約の本質を理解すれば、若い資産形成期に記事でピックした4点(家、車、保険、美女)を自制すべきことは自明なのです。

確かにそうですね

「与えよさらば与えられん」な世の中です。

じゃあ5つ目『子ども』はどう捉えますか?

人生の大きな支出項目です。

会計的に?でいえば、子どもがいるとFCFは間違いなく下がります。WCも多く持っておく必要があります。BSには負債で記載しなければなりません。そういうと批判が出る世界ですが…。

でも自分の将来の社会からのリターンを得るには必要な存在です。

お金持ちになりたいと思う事にたいてして結構難しい問題です。

「子ども」は最近とても悩んでいますね。。

子どもは無条件に可愛い存在だと思います、最近2歳の姪っ子を見てそう思います。

でも、子どもに十分な教育を与えるためにお金が必要なことはまだ事実です。

経済がこれだけ高度化すると、子どもがしっかり働いて所得を得られるよう育てるまでに掛かる費用も高まるばかりです。

問題は、子どもが個人で育てる存在なのか、社会で育てる存在なのかということだと思います。

子どもは未来の社会の担い手として必要な存在なので、社会で広くコストを負担すべきだと私は思います。

でも、実際は日本の制度は違います。

「産んだ家族の自己責任でしょ、一定の援助はするけど後は自分たちで育てね」っていうのが今の日本政府の姿勢だなと思います。

でもその子供が大きくなって将来税金を納めるようになる(働くようになる)ときの経済的恩恵は、育てた家族だけでなく皆が享受します。

現状の日本では経済面だけをみれば、独身を貫く人はフリーランチだろうと思っています。

だからこそ、未婚率が上昇している面もあると思っています。

これは難しい問題だと思います。

子供は社会で育てるべき存在だと私は自分で言っておきながら、「毎月独身者は5万円を社会子育て費用として納付しなさい」と実際に費用負担を求められたら正直嫌です(笑)。

子どもが欲しくて欲しくてたまらないけど、ご縁の問題や健康の問題で泣く泣く子どもがいない夫婦や独身者もいます。

経済面で子どもの有無を考えるのは仰る通り批判が出る世界ですよね。だからこそ記事にも載せませんでした。

でもこれは、避けて通れない政治課題だと思います。

現実は子どもを育てるにはコストが掛かるからです。

教育にコストがかかるこそ、経済の摂理、神の見えざる手によって子どもが減っているのも事実だと思います。

でも、特に女性にとって、コストとか関係なく可愛いわが子、自分の分身を欲しいと強く願う気持ちもわかります。

私の女友達にも悩んでいる人がたくさんいますので。

子どもは無条件に可愛い存在だけれど、「経済」という問題は避けて通れません。

難しいです。自分なりに普段考えてはいますが、こんな感じで答えはまとまっていません。

いつも鋭いご指摘ありがとうございます。

私は30前半で二人の娘の子育てに悪戦苦闘てします。子育てコストを考えるとたまに思うんですよね、この掛けたコストで利益を得るのは誰なんだろうって…

彼女たちは将来の納税者であり労働力なんだ。広く社会のためになる存在なんだろって…なのにその費用負担が親に大きくのしかかるのはなんかおかしくないかって思っちゃうんです。

子を持たない事を選択するのも自由でしょう。でもその人が稼いで資産増やしてお金持ちになりました、でもその時、その人のために商品やサービスを提供する人は誰もいませんでした…って極論すればそんな世界になるのは寂しい事ですかね

こんばんは。

「男は結婚なんかせず子どもも作らずに独身を謳歌したほうが人生楽しいぞ!」っていう人いますよね(ホリエモンとか)。

私はそれはある意味同意です。

そりゃ、稼いだお金を自分の好きなように全部使えて自由に生きれて気楽ですからね。

でもそこには、大切な視点が欠けていると思っています。

人生には寄り添うパートナーがいたほうがいい、ということではありません(もちろんいた方がいいですけど)。

その視点とは、「国家とは人なり」ということです。

日本という国家、社会が今後も存続し続けるには必ず一定の子どもが必要だということです。

未来に目を向ければ必ず子どもは必要です。そして誰かがその養育教育コストを負担しなければならない。

「男は結婚なんかしない方がいい!」とホリエモンがそう言うのは自由ですが、その考えをすべての男に敷衍することは絶対にできない。合成の誤謬です。

結婚するしない、子どもを持つ持たないは個々人の自由かもしれませんが、未来を創る子どもを育てるコストはすべての日本社会構成員で負担すべきだと私は思っています。

ただ、現実にはなかなか難しく世論を動かすのは難しいと思います。結局子どもを作ったその夫婦が子どもという日本の(世界の)未来を作るコストを負担することになるのだろうと思います。「可愛いわが子だから当然でしょ!」という世間の「常識」に押されて。。「子どもを金銭で語るなんてけしからん!」という世間の「倫理」に押されて。。

いや〜スゴイですね〜。ありがとうございます。

Hiroさんは独身?でいいのですかね。そんな方がこんな見解を持てるということがスゴイと思います。私は自分で子を持ってはじめて考えさせられたので。

もし今の社会で子育てのために増税しますとか、独身税払って下さいとなると大反発でしょう。何より自分が独身であったなら反対してますね。なんで俺が隣のうるさいガキに金払わないといけないんだって…。でもそれが日本に根付く倫理と常識ですから。

「子を育ててつつ、自分が自由になれる資産を築くこと」私の最大のテーマですかね

いえいえ、最近色々と考えさせられることが多かっただけですので。。

私の周りでは既婚未婚問わず、今の将来の子どものことで悩んでいる人は多いです。特に女性で。

はい、私は独身ですよ。

そうですね、こんな主張しながら私も独占税は嫌です。

民間企業の扶養手当や子供手当には反対ではないですが。

子どもを持つ方こそ株式投資は必要なのかもしれませんね。

Hiro様、こんばんは。

今までのブログ記事の中で、この記事が最も感銘を受けました。

個人的には、高校生の教科書に載せて欲しいと思うくらいです(笑)

ただ、補足と申しますかHiro様のように高い給与所得ではない多くの方々が給与所得と株式投資とで経済的自由を目指すのであればちょっと時間が掛かり過ぎてしまうかも知れません。

テンバガーを狙ったり、空売りやオプション取引で得たリターンでシーゲル銘柄を買い増し、なんていうのもいいですね。

不労所得が生活コストを上回るといろんな事が違って見えてきます。

エンドレス再投資、この状態になると富の使い方や残し方に関心が向くようになると思います。(人にもよりますが)ちなみにキャバクラには残念ながら、関心が無くなるかも知れません。(笑)

マッキー様

こんばんは。

かなり前の記事も読んで頂き、ありがとうございます。

この記事は私も結構熱を入れて書いた記憶があります。

やはり自分の思いが強いと、記事も長くなって色々と書いてしまいます。

>高い給与所得ではない多くの方々が給与所得と株式投資とで経済的自由を目指すのであればちょっと時間が掛かり過ぎてしまうかも知れません。

はい、おっしゃる通りですね。

株式投資+給与収入は一般最適解だと思っていますが、やはりある程度の所得水準は必要だと思います。

ただ、バイトとかではなく、普通に就職すれば不合理なお金の使い方をしなければそこそこ資産形成はできるものかな~とも思います。

あと、そもそも無理に財産形成しなくても、宵越しの金は持たないスタイルで人生楽しむ人もそれは素敵だと思っています。

価値観は人それぞれかなと考えます。

自分が持つ人生観価値観を出来る限り客観的に分析しますと、やはり幼少期の貧乏時代の影響が大きいと思います。

正直言って怖いんです、かつての貧困に戻ってしまうことが。

今では世間一般の平均を超える金融資産を持っていますが、それでもどこか頭の片隅に「貧困の恐怖」が残っています。

お金なくてすぐ酔っぱらって乱暴だった父親みたいに自分は絶対に絶対になりたくない!!という思いを強く持っています。

>不労所得が生活コストを上回るといろんな事が違って見えてきます。

私、生活コストが低いので「配当+ブログ収入」で最低限の生活が出来る日はそう遠くないかもしれません。

でも、できれば余裕のある生活が資産収入だけで出来るようになりたいですね!

そうすれば、きっと違う世界が見えるのかもしれません。

>(人にもよりますが)ちなみにキャバクラには残念ながら、関心が無くなるかも知れません。(笑)

そうですか、そういうもんですか。

段々と落ち着いてくるもんですかね。

確かに私も20代の頃と比べると女性関係はかなり落ち着いた気がします。

正直言って昔はヤリタイという思いしかありませんでしたが、今は普通に飲んで会話楽しむだけで十分です、それ以降面倒なくらいです。

キャバクラあまり行きませんが、たまに行くと素直に楽しいですw!

特に上司に奢って貰えればより楽しいです。

夏に単独札幌旅行を企画しているのですが、是非すすきの行ってみたいです!

PS

改めて自分の過去記事読むと「こいつ何格好つけたこと言ってんだ」と恥ずかしくなります。

保険といえば「ざっくり分かるファイナンス」を読んで、数年後のお金の現在価値の概念が分かると「満期でこれだけ貰えれば今までの保険の支払いがペイできる」と勘違いしなくなりますよね。

どうも、こんばんは!

保険も立派な金融商品ですものね。

現在価値って画期的な概念に思えて、結構悩みますよね。

マーケットの割引率って言われたらまあ何となくわかりますけど、自分の割引率って言われたら悩みます。

将来のキャッシュをどれくらいで割り引けばいいのかな?ってたまに考えるときがあります。

保険は、できれば不幸なことは起こって欲しくないものだから余計に悩みます。

今のところ一切保険には入っていないです。

いざ入るとなると、どの商品を選ぶべきかかなり考え込むと思いますね~。

こんにちは。

前の記事ですが、たまたま引用があったので、見てみました。

ほぼ同意見で驚きました!同じような考えの方でしかも若い!!のにすごくしっかりしているなと思います。

家は詳しくはないですが、いつかは餅屋にしたいとは思います。保証人とか必要になるし、各種税金など結局借主につけが回るのではないかなとの懸念から。

車は大学生の時に僕も気が付きました。使っていないはずの貯金が激減!!理由は車検と車の保険でした。このため、卒業と同時に売却して以来、家の車も売却させて現在はバスと電車とタクシーです。タクシーに年間車の維持費分(約50万と想定)も乗らない(実際年間五千円ぐらい)ですし。

保険も掛け捨ての最小限で60ぐらいで終身分の払い込み完了プランです。

キャバクラも理解不能です。きれいなお姉さんは大好きですが、特に趣味もないし、スポーツやブランドにもそれほど詳しくないので話す内容がなくて困ります。経済の話をしても多分会話が成立しないでしょうし、FTやWSJを読み込んできている人はおそらくいないと思われますし。そもそも三ツ矢サイダーやスプライトの方が好きというのもありますが。

でも結婚して子供ができたらば教育費には無制限に突っ込みたいとひそかに思っています。

ぜひこれからも堅実に頑張っていろいろな内容のブログで楽しませてください!

こんばんは。

社会人になってマネーの勉強を始めてから一番の衝撃は株式投資はギャンブルじゃないと知ったことでした。

次に衝撃的だったのが、大人になったら当然買うんだろうなって子どもの頃に思っていたものは、決して当たり前の買い物じゃないと知った時です。

特に我が家は所得が低いにもかかわらず、家は持ち家のマンションで車もまあまあグレードの高いセダンを持っていました。

当然にローンです。

なので子どもの頃は「貧乏な我が家でも、家や車は持ってるんだ~。自分もいつか買うんだろうな」と思っていました。

その発想は幸い社会人一年目で払拭されました。

すべて書籍のおかげですね。

やはり文章には人の固定観念をぶっ壊す力があると思います。

書籍には感謝していますね。

家について、税金などを払ってでも私は賃貸でいたいです。

経済的な計算というより、なるべく固定資産を持ちたくないという考えからです。

ただ、超割安な中古住宅などがあれば手を出したい気持ちもあります。

それを判別できる眼はありませんがね。。

保証人の問題は私も懸念しています。

どれだけ所得や資産があっても、常に保証人って求められますからね。

今は両親にお願いしていますが、将来は不安もあります。

保証代行がもっと普及してくれればいいのですが。

車、同じですねw。

私も大学生の頃、ただでさえ金ないのに車のせいで貯金がより一層減りました。

車検は高いですよね~。

法律で決まっていることですし、安全は最優先だから仕方ないですが。

大学生の頃はスポーツカーが欲しかったのですがね・・。

キャバクラだけは、他の3つ(家・車・保険)とちょっと種類が違いましてこれは変動費ですね。

変動費ですが、キャバクラは実際に金掛かるし記事に入れると注目を集めやすいかなというブログ戦略もあって入れました。

キャバクラは「通う」という段階まで来ると、金が湯水のように流れ出てしまいますね。

実際に「通う」まではまったことはないのでわかりませんが。

確かにキャバ嬢と話す内容がなくてお互い困ることありますね。。

まあそれでもかわいい女性なら何でも楽しいというのはありますがw。

たまに行くにはキャバクラは結構楽しいなって最近思います。

少なくとも20代前半の頃よりは楽しく感じます。

たまに友人と行きます。

こちらこそ、これからもよろしくお願いします!

素晴らしい記事ありがとうございます。

私は今大学院修士1回生で、来年就職活動を行います。

今年、とある企業に2週間のインターンシップに行かせていただいて、学生生活とは全く異なる社会人としての生活を体験し、自分の中で働くという価値観が大きく変化しました。

もちろん学生時代にもいろいろなアルバイトを経験しましたが、やはり実際会社で働くこととは全く異なったものでした。

そこで最近将来設計について深く考えるようになり、相談すると父親からは「家と車に金をかけ過ぎなければ、人生楽しめる」と言われています。

実際インターネット等で調べてみると、家と車のローンに苦しんでいる方々が多く見られました。

では父親と同じような考えをされている方はいるのだろうかと考え、調べていくうちにHiro様の記事にたどり着きました。

私はHiro様と同じく経済的自由を求めて、勤務地が自宅から通える範囲である企業で絞り、車を持たず(実家が都心部付近にあります)、家も買わずに必要であればリフォーム程度にし、お金は貯蓄をメインに残りを旅行や自己投資、趣味に充てようかと今は考えております。

私はまだ学生で若輩者でありますので、もしよろしければ私のこういった、未だ漠然とした将来設計にHiro様のご忠告やご指摘など頂けませんでしょうか?

財産形成は後の人生に大きな影響を与えるものと自分は考えておりまして、Hiro様のようなお金にしっかりとしたお考えをお持ちの方の意見を伺いたいと強く思っている次第です。

どうぞよろしくお願い致します。

追伸

他のHiro様の記事を拝見し、少し株式投資にも興味が湧いてきました。

しかし、やはり投資は大きな損失を出してしまうと、果ては電車に飛び込むといったイメージを勝手に持ってしまっていて、怖いという気持ちが強いです…

こんにちは。

昔の自分の記事を見るのはちょっと恥ずかしいですね(笑)。

記事を書いてから2年近く経った今は少し考えが変わりました。

家も車も保険もキャバクラも、好きなら欲しいだけ買えばいいって思ってます。

ただ、特に前者3つは金額が高額で、判断をミスると人生の経済性を大きく狂わせるリスクがあるので、慎重になるべきとは今でも思っています。

特に家ですね。

好きな家を持つのが一番ですが、だからといってローン破産してしまえば本末転倒です。

毎月のローン支払いのために好きな趣味や外食を我慢しなきゃいけないなら、それも一般的には幸福な生活には思えません。

億万長者ならいざ知らず、普通なサラリーマンが数百万円、数千万円のローンを組むときは慎重さが求められますね。

すごいな~と思うのは、そのことをお父様が教えて下さることです。私の親父とは大違いです(笑)。

うちは、平成元年に3000万円超のローンを組んで福岡の外れにマンションを買いました。

その後のバブル崩壊で親父はリストラに遭い、我が家はローン返済で火の車となりました。

サラリーマンに復帰できず自営業のため、ローンの借換もできず、こんな低金利時代なのに我が家の住宅ローン金利は6%近くもあります。まだ返済途中みたいです。

のくせに、車はいつも新車。「安物はプライドが許さん」とか言って、いつもクラウンよりワンランク下くらいのセダンをローンで買ってました。

そりゃ、金がなくなるわけだ(笑)。

カネがないから?いつも不機嫌。巨人とダイエーホークス(今のソフトバンクホークス)が負けるとブチ切れてリモコン投げつけるw。

ここまで夫婦関係が保っていることに驚きます。

母親は今以上に貧乏な家出身だから、別に我慢できるようです。

こういう家計の細かい事情を知ったのは大人になってからです。

子どもの頃は、マンションを買うのも車を新車で買うのも大人になったら当然なんだな、そう思ってました。

社会人になって自分でマネーの勉強をして、安易に家を買ったり車を買ったりするのは危険だと知りました。

山崎元さんなどの書籍に勉強させて頂きました。

そういう経緯もあって、この記事は強い思いで書きました。

「家を買うな」は言い過ぎだったと思っていますが、慎重さは必要ですね。

結局、価値観は人それぞれという結論にどうしても至ります。

答えはありません。

たとえローン返済が苦しくても素敵なマンションに住むことに価値を見出す人もいます。

そこを否定する権利は他人にはありません。

ただ、私とSugaさんの価値観は似ているみたいですね!

>私はHiro様と同じく経済的自由を求めて

自由で気楽で金に追われていない環境を私は求めています。

今は自由だけじゃなくって、やりがいのある一生続けられる仕事を持ちたいという思いが強くなってきました。

南国リゾートで毎日気楽に~という生活に憧れはありません(昔はありました)。

>もしよろしければ私のこういった、未だ漠然とした将来設計にHiro様のご忠告やご指摘など頂けませんでしょうか?

私は大した人生経験ないので、あまり大それたことは言えませんが、大事なことは自分の価値観に正直に生きることかなと思います。。

周りに過度に左右されないこと。

まだお若いので明確な人生プランがないかもしれませんので、なるべく身軽でいた方がいいと思います。

先の話と重複しますが、安易に多額のローンを背負うと何かと「チャレンジ」がしづらくなります。転職、起業など。

一つ勢いでやる価値があるのは結婚くらいですかね(笑)。

結婚は損得で考え出すとできなくなりますw。

あと、マネーの勉強は絶対にやる価値があります。

私たち日本人はファイナンス教育を受けてなさすぎです。

社会人になって勉強して驚愕しました。こんなことも知らずに、資本主義経済に放り込まれるなんて信じられん!って思いました。

それは「株式投資をやるべき」という意味ではありません。

もっと全体的な話としてです。

お金は「常識」を疑った方がいいです。

PS

もし株式投資に少しでも興味を持って下さるなら、嬉しいです。

冗談ではなく、若い内から地道に株式投資を続けると人生が変わります。

サラリーマンの生涯年収くらい普通に稼ぐことも可能です(時間は掛かります、すぐには儲からない)。

「電車に飛び込むといったイメージ」があるのは、よくわかります。

私も「株は怖いもの」という先入観を持ってましたので。

ただ株式投資は怖いものじゃありません。

ちゃんと勉強して正しく実践すれば、電車に飛び込むなんてあり得ないので安心して下さいw。

もしよかったら、これまでたくさん記事を書いてきましたのでお時間ある時にでも目を通して頂ければと思います。

分からないことあれば、いつでも何でも聞いて下さい。

慌てる必要は全くないのですが、株式投資は少しでも早く始めた方が有利です。時間が富を生むからです。

PPS

就職活動がんばってください!

https://www.youtube.com/watch?v=O2awP-odTws&app=desktop

映画「マルサの女」で津川雅彦と山崎努の掛け合いがありますけど、資産家役の山崎努のセリフは真理を突いていて最高のセリフだと思いますね。1:45:40あたりからです。

「マルサの女」初めて観ました!ありがとうございます。

あの有名な発言のシーンを見れて感激です。

使わなけりゃ貯まる、そりゃその通りですね。それが難しいからほとんどの人はお金持ちになれません。

宵越しの金は持たない、という価値観もあってそれはそれで楽しい人生だろうなとも思います。最近お亡くなりになられた輪島さんみたいな。

コップから垂れる水滴をだけをすすっていると、いつかコップに貯まった水をどう処分するか悩むことになるかもしれません。

コップの水はもう無いものと忘れることができればスッキリするのにな~とか思いますが、心理的にはなかなか難しいです。

あのセリフ、隠し部屋が見つかって、途中で終わってしまってますが、私なら続きを想像するとしたら、

「そうすりゃあ、コップ一杯の水は・・・落ちてくるしずく以上にだんだん増えて溢れてくるわけ。それも落とさないようにその下にまた新しいコップを置くわけ。それの繰り返し。年を取って自分のコップが要らなくなったら、溢れないように子どものコップに少しずつ移していくのよ、花村さん。あんたらに出来るだけこぼしたくないからね」です。笑

あの隠し部屋のシーンは失礼ながら笑いましたw。

あんな簡単に見つかる隠し部屋ないだろ~って。

ちょっと寄っかかっただけで急に本棚が回るって・・。

私にとっては「保有株式の時価=コップの水」、「配当=コップから落ちる水」です。

しずくを一滴も落とさずにコップに水を注ぎ続けるだけ(無配株への投資)というのが無理で、すぐにでも水が飲みたいです(高配当株投資)。

将来の大きなしずくをあまり待てない性格です(せっかち、キャッシュフロー好き)。

でもコップから落ちたしずくを自分でコップに戻すくらいなら(配当再投資)、初めから水を注ぎ続けたほうが合理的かもしれません。

落ちたしずくはすべてコップに戻せませんから(配当課税)。

いつも素晴らしい記事ありがとうございます。

1点質問というか疑問なのですが、供給量によっては、社会に対して与える価値と得られる報酬が異なることもあるんじゃないでしょうか。

例えば、介護士さん、保育士さんというのはサービスの受益者に大きな価値を与えてると思います。ご老人や子供は彼ら彼女らなしでは生きていけませんし、その家族も預けている間は仕事に専念できます。ずっと顔を付き合わせないでいいので、家族関係も良好になります。この価値に比べ、介護士保育士さんたちの給料は安いです。理由はきっと、誰でもできるから。(潜在的なものも含め)供給が多いので、賃金は上がらない。

他の例を出せば、アニメ関係者の給料が安いことも有名です。アニメは多くの人の人生に影響を与えている、大変な娯楽になっているのに給料は安いです。この理由もやはり供給が多いから。アニメに携われるという魅力から供給が増え、賃金は低いんだと思います。

この点Hiroさんはどうお考えでしょうか。

古い記事にコメントしてすいません。大変優れた記事の多いブログなので何度か通読しており、これでおそらく3、4周目です。中でもこの記事は印象に残っており、反芻している時にまたこの記事を読み疑問が浮かんで、ついコメントしてしまいました。お時間のあるときにでもお返事頂ければ幸いです。

こんにちは。

タイムリーなコメントありがとうございます。

ちょうど昨日、都内で保育士をやってる女性と飲んでました。

8年間も続けてきたけど、今年で辞めるそうです。

理由は賃金と労働環境。週6で働いているし夜が遅いことも多いと。

子どもは好きだけど労働環境が厳しすぎて、別の職種に転職すると言ってました。

保育士という仕事が好きだからこそ、もっと労働環境が改善して欲しいと言ってました。

この辺は難しい問題ですね。

給料はある程度は市場の需要と供給のバランスで決まるはずです。

保育士という仕事が社会になくてはならないのは間違いないですが、現在の対価が妥当という社会の評価。

保育料があまりに高額なら預けませんという話にもなるでしょうから。

肉体的に負担が大きい職種はその賃金水準が批判されがちですが、あるべき賃金水準とはどこなのか。

別に保育士の今の給料が妥当と言うつもりはありませんが、これが市場の評価という側面もあります。