明けましておめでとうございます。本年もどうぞよろしくお願いします。2020年最初の記事は毎度やってるバランスシート家計管理です。

家計簿(PL)は毎日記帳するのが性格的に難しかったので、年4回バランスシート(BS)を作って家計管理をしています。3か月前のBSと比較して資産、負債、そしてその差額たる純資産がどう推移しているかチェックします。

9月→12月 3ヵ月間の成果

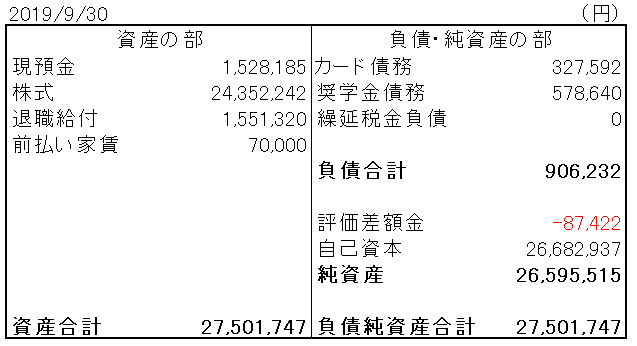

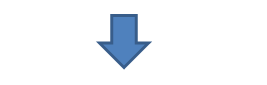

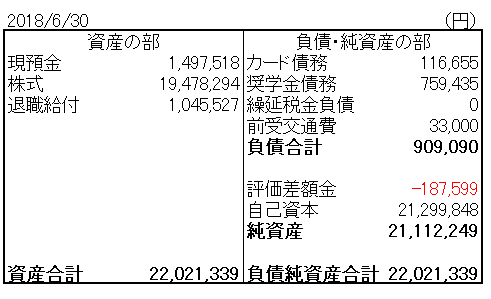

では、9月末と12月末のBSを並べます。

資産:+334万円

負債:+25万円

純資産:+309万円

純資産はこの3ヵ月で300万円以上増えました。ただし、相場が好調だったので株価値上がりで純資産が増えただけで、家計はマイナスだった可能性もあります。そこで、純資産+309万円を以下の3つにブレークダウンします。

株式評価損益:+173万円

配当:+21万円

家計損益:+115万円

株価上昇で173万円(税金負債控除後)の純資産アップの効果がありました。配当も四半期で21万円(手取り)となかなかの額。結果として家計損益は+115万円という結果になりました。

これはつまり、この3か月間の給料から生活費を差し引いた金額が115万円だったということです。頑張っているように見えますが、思ったより収支は悪いなあという感想です。冬の賞与があった四半期ですから、もうちょっとプラス幅は大きいかなと予想していました。まあ、旅行などで出費も多かったからこんなもんかな。

BS管理の欠点ですが、細かい支出明細を把握してないので+115万円の内訳が明確にはわかりません。それを承知で簡便的に家計管理しています。少し納得できない点もありますが、別にこれ以上の追求はいいかなあと思っています。ざっくり管理しています。

ちなみにBSにある「退職給付」というのは仮にいま退職したなら貰えるであろう退職金の額です。確度の高い労働債権として資産計上すべきと判断しています。なお、企業側は退職給付引当金として負債計上しています。

退職給付債権込みとはいえ、総資産は節目の3千万円を超えました。俗にいう「アッパーマス層」です。30代のうちに「準富裕層(金融資産5千万円以上)」は到達したいなと思っています。相場次第なところもありますが。

2018年末→2019年末 1年間の成果

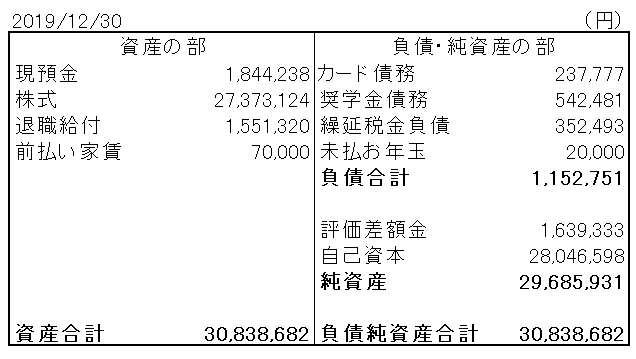

いつもは3ヵ月前のBSと比較して終了ですが、年末だけは1年前のBSとの比較も実施しています。この1年でバランスシートがどう変わったか総括するためです。では、2018年12月末と2019年12月末のBSを並べます。

資産:+750万円

負債:+22万円

純資産:+728万円

この1年で総資産は750万円も増えました。が、2018年末はご存知の通り相場が大荒れで株価が大きく下がっていました。株式評価損益だけで300万円以上の資産押し上げ効果がありました。また、配当も90万円弱ありました。両者(キャピタルゲイン、インカムゲイン)合わせて400万円近い利益なので、家計損益は+300万円前後ですね。まあまあこんなもんかなって感じです。

昨年2019年は好調な相場に助けられた1年でした。結果論ですがマーケットに居続けて良かったです。モメンタムを考えると今年も相場は上げ続けそうな予感がしますが、バリュエーション的には限界に近いと感じています。

まあ相場はコントロールできません。自分で管理可能な部分だけをきちんと管理していきます。使うところは惜しみなく使う。無駄なお金は使わない。メリハリを大切に。

「細かい支出明細を把握してないので」とありますが、マネーフォワードは使われてはおりませんでしょうか。

現金払いをメインでされていないようであれば、支払いごとに項目が自動的に分けられ重宝しております。

釈迦に説法かもしれませんが、もしご存知でなければ無料でも十分使えるのでもしよければ。

はい、マネーフォーワードは利用させて頂いています。

主にクレジットカード払いなので、そういう意味では支出明細は把握できる状況ですね。

なので細かい支出管理が「できない」というよりは、「やらない」と言った方が正確でした。

アドバイスありがとうございます。

家計はざっくり管理するのが自分の性格的に合っているようです。

あけましておめでとうございます。

今年も楽しい記事をお願いいたします。

カード債務と奨学金債務が多い上に全然減っていないのは、どういう考えなのでしょうか?

奨学金って相当に利息が高いですよね?

明けましておめでとうございます。

こちらこそ、本年もよろしくお願いいたします。

カード債務は直近のクレジットカードの使用状況次第ですね。

短期債務なので長期で減っていく性質のものではありません。

私の奨学金は日本学生支援機構の第一種に該当し利率はゼロです。

返済額は月1万2千円です。

うちの家庭は経済的にしんどかったので、無利息の支援を頂けることになりました。

大変ありがたいです。きちんと返済します。

質問です。

HiroさんのマネでBS作りたいのですが、

カード債務は3か月分ですか。

それと、BS作るときの支払いが終わっていない残高ですか?1ヶ月分の?

金額が大きいから3か月分かなと思ったのですが、

3か月分の内2か月分は支払いが終わっているからどうなんだろうと思い、

質問した次第です。

ブロブいつも楽しく拝見しております。

これからもよろしくお願いします。

はい、残高です。

バランスシートはフローではなくストックの概念です。

その月末時点で残っている未払残高が負債認識すべき金額です。

私の金額が大きいのは、何でもクレジット決済するからだと思います。

バランスシートを作ると自分の財政状態が綺麗に可視化されてスッキリします。

ぜひがんばってください!

分からないことあれば、遠慮なく聞いてください。

よろしくお願いします。

Hiroさん

返信ありがとうございます。

助かります!

それじゃお言葉に甘えて聞きます。

自己資本の計算方法と自己資本がどういう意味か教えてほしいです。

続けてですが、宜しくお願いします。

いえ、どういたしまして。

自己資本は資産と負債の差額だと単純に理解ください。

資産200万円で負債が30万円なら自己資本は170万円です。

個人のバランスシート作りでは自己資本は意識する必要ありません。

ご自分の資産がいくらあるのか、負債がいくらあるのかを正確に集計してください。

それを網羅的にリスト化して差額を自己資本とすればよいです。

いかがでしょうか!

よろしくお願いします。

ありがとうございます。

資産負債が大事ってことですね!

とりあえず作ってみます!

また、よろしくです。

はい、財産目録を作るイメージです。

実はバランスシートは損益計算書よりも簡単なんです。

簡単なのに、作ると自分の財政状態が可視化されて便利です。

ぜひぜひ作ってみてください。

バランスシート家計管理おススメです。

不明な点は、コメントでもメールでもいつでも聞いてください!