現代のお金は信用そのもの

お金は物々交換を容易にするために生まれました。物と物を交換する場合、お互いが欲しいものを同じタイミングで持っているかわかりません。川で釣った魚と交換に牛肉を手に入れたいけど、誰も牛肉を持っていないかもしれません。んじゃ、とりあえず魚とお金を交換しておいて、いつか牛肉を持っている人が見つかったら、そのお金で牛肉を買えればみんなハッピーです。

ここで考えて欲しいことがあります。

一番最初にお金を使った人はどこでそのお金を手に入れたのでしょうか?

昔は貝殻や金が貨幣の役割を果たしました。これらは貴重な資源としての価値があります。ジーンズはいてつるはし持って金を発掘できれば、お金持ちになることができました。貨幣そのものに財産的価値が求められるのはある意味で当然のことです。でないと、誰が釣った魚とお金を交換してくれるでしょうか。

しかし、ご存知の通り、現代のお金は単なる紙切れないし硬貨でしかなく、財産的価値はほとんどありません。つるはしを使ってお金を採掘することはできません。

では、現代のお金はどのように生まれるのか。それは個人や企業の信用です。信用の有無を判断するのが銀行です。銀行が信用ありと判断して与信をすることで、世の中にお金が生まれます。そのお金には何ら財産的価値はありません。金、銀に交換することもできません。

あなたの財布に入っている1万円札、それは例外なくどこかの銀行が信用創造(与信)したものです。過去に銀行が与信をして貸し出した1万円札が、巡り廻って今あなたの財布に入っています。現代のお金とは紛れもなく信用そのものです。

サラリーマン稼業は借金して投資するに値しない

銀行は何を信用してお金を貸し出すのかと言えば、それは企業や個人のビジネスモデルです。「この機械と店舗を持ってパン屋をやれば、必ず大勢のお客さんが来てくれるはず。だから1000万円のお金(信用)を私にくれませんか?」と銀行にお願いするわけです。銀行はそのビジネスモデルが信用に足るか審査し、OKとなればお金を貸し出します。

銀行がお金を貸し出すのは、お金を生み出すといっても過言ではありません。無から有を生む感じです。単なる帳簿上のデータ処理に過ぎません。具体的には「貸出金 / 預金」という会計仕訳が勘定系システムに記帳されます。

無事に信用を与えてもらったパン屋の店主は、その1000万円のお金を使ってパンを焼く窯を買って、店舗を借りる建てるかし、必要に応じて社員を雇うことでしょう。開業してたくさんのお客さんにパンを買ってもらうことができれば、借りたお金はいつか返済できます。

何が言いたいかというと、借りたお金はその信用の根拠たるビジネスモデルに投資するのが原則ということです。

私は今の経済状況では家を買うことはできません。地方のボロ物件ならまだしも、都内でそれなりの住宅を買うほどのお金がないからです。いや、家を買うならローン組めばいいじゃんって思うかもしれませんが、私は自分が住む家(消費する家)を借金して買いたくありません。車もそうです。もし買うならキャッシュ一括でないと嫌です。

借金とは自分のビジネスモデルに対する信用であって、その頂いた信用はビジネスに投じて金利以上のリターンを稼ぐのがあるべきだと思っています。借金して消費するということは、もらった信用をすべて自分の快楽に使うということです。その経済的リターンはゼロです。もちろん、きちんと返済できれば周りに文句を言われる筋合いはないですが、私は自分の信用を消費に使うのが嫌だという気持ちが強いです。消費者金融で金借りて夜遊びとか論外ですね。んなことしたら貧困まっしぐらです。

そもそも、なんで銀行は個人(サラリーパーソン)に信用を与えてお金を貸してくれるのでしょうか?

それは、安定したサラリーという信用があるからです。毎月の固定給があるサラリーマンに対する銀行の信用は厚いです。パン屋で起業する個人よりもよほど安心してお金を貸すことができます。

それは良いことです。銀行から信用してもらえるのはサラリーマンの強みですよね。脱サラして起業した人がよく、勤め人の間にクレジットカードとローン組むのはやっておけ、なんて言いますよね。企業という看板を失うと何の実績もない一個人なんて虫けらのように扱われるのが現実です。

サラリーマンは銀行からお金を借りることができます。それに足る信用を備えています。問題は、銀行からから借りたお金を投資するビジネスがないことです。

会社勤めというビジネスを営んでいると解釈はできますが、それはわざわざ借金してまで資本を投資するに値しません。なぜなら、資本を投じても給料が上がることはないからです。銀行から借りたお金で英会話教室に行っても、MBAを取っても、雇われ身分である以上給料の上昇幅には限界があります。借金してまで投資する意義は薄いと言わざるを得ません。

そもそも、給料とは仕事の成果に支払われるのではなく、労働力の再生産として支払われるものです。勉強するよりも結婚して住宅手当、配偶者手当を貰った方が給料は上がります。そういうもんです。それが不公平どうこう思う前に、先ずはそういうゲームのルールを理解して、うまく立ち振る舞うことの方が大切だと思います。

あくまで経済利益という観点のみから考えれば、雇われの仕事に資本を投じる意義は薄いです。投資を回収できる可能性は低いです。ましてや、銀行から借金してまで投資するのは愚かでしょう。もちろん、経済的利益のためだけに仕事をするわけじゃないですから、仕事を追求するために自己満足として資本を投じるのは自由です。ここで焦点を当てているのは、あくまで経済面のみです。

企業の勤め人、労働者というビジネスは銀行からの信用が厚いのに、その信用を投資する価値がないのです。何とも微妙な立ち位置です。サラリーマンとしての高い信用力を利用して、不動産賃貸や他の副業など資本を投じる価値のあるビジネスを見つけるのが理想ですかね。

これは私が言うまでもなく、みんな無意識のうちに気が付いていることです。だって、サラリーマンとしての信用力を利用して借金している人で、仕事に投資している人っていますかね。そうじゃなくて、家や車を買ったりして消費している人が大半でしょう。借金して消費するのは個人だけですが、それは労働者がせっかく信用を持っているのに、信用を利用するほどのビジネスモデルを持っていないことが原因です。信用の使い道がないから消費に使うことになります。

ただ、私は借金を消費に使うことに凄く抵抗があります。ファイナンスを勉強したことが影響しているかもしれません。負債コストを超えるリターンを生まない借金はダメという意識が強いです。それはコーポレートファイナンスの世界の話ですが、個人でも同じだと思っています。

そんな独特な発想を持っているため、家でも車でも消費として買うものはキャッシュ一括でないと嫌です。

それでも、もし家や車を買うなら借金する

こんなことを言っておいて矛盾するようですが、仮にいま家や車など高額なものを買うなら借金します。

え、お前さっき「僕は消費のために借金しない」って言ったやん!って思うかもしれません。

はい、確かに言いました。

借金して消費はしません。たとえ家を買うために借金するとしても、それは実質的には家を買うための借金ではないのです。

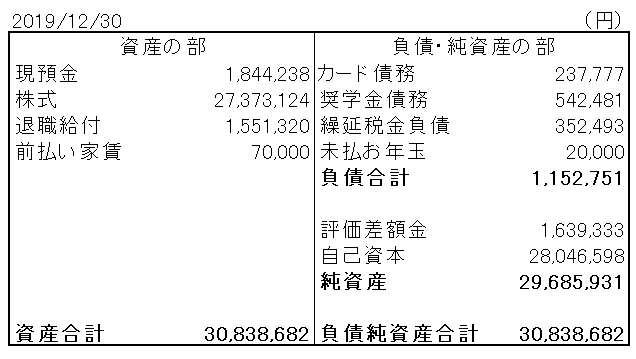

以下は直近の私のバランスシートです。

現預金は200万円もありません。ほとんど株式です。もし2000万円の家を買うなら株を売れば、キャッシュ一括で買えます。でも、そのためには株を売却しなくてはなりません。それは避けたいです。なので、もし2000万円の家を買うならローンを組みます。

そのローンは形式的には住宅購入資金なのですが、実質的には株式購入のための資金です。借金することで株を売らずに済みますから。もし2%の金利でお金を借りれるのであれば、そのお金で期待リターン7%の株式を買うのは経済合理的です。

つまり、私は株式投資という一つのビジネスモデルを持っているわけで、それは金利によっては借金して投資する価値があります。もし無一文なら、借金して家や車を買うことは絶対にしません。キャッシュで買えるまで頑張って貯金します。無一文でも、借金して株を買うことはあるかもしれません。

借金をビジネスや金融商品などの投資ではなく、自分が楽しむための消費に使うのはどうも好きになれません。もちろん、ちゃんと返済できれば何も問題ないんですけどね。

hiroさん資産額3000万円突破おめでとうございます!

記事の関係ない質問ですみませんが、2020年から外国株投信等の二重課税自動調整がなされて、その対象の銘柄?はアメリカで課税された分を引かれた分のみが日本で課税されるようになったみたいですが、まだ全貌がよくわかりません。

でも税率約10%の違いはかなりでかいので、自分は分かり次第必要であれば動くつもりですが、hiroさんの投資活動には影響しますか?給与所得税がそのぶん控除?されてるから関係ないののでしょうか?

そうなんですか。

すみません、勉強不足で外国税額控除の制度が変わったことなんて全く知りませんでした。

ググって調べてみましたが、どうやら国内籍の投信やETFが控除の対象になるみたいですね。

つまり、投資家にとっては良い改正ということでしょうか。

私は外国籍のETF、個別株を買っているので、今も昔も外国税額控除の対象です。

これまでと特に変わらないと認識しています。

私の考えは少し違って、現在は社宅住まいですが、もし追い出されたら可能な限りローンを組んで(なるべく頭金を入れず)家を購入したいと思っています。

ただこれが消費だという認識は持っていません。

むしろ「自分が住まなくなった後に賃借人(購入者)を見つけることが容易かどうか」を最優先で物件を探すと思うので、不動産投資に近い感覚です。

やはり一定期間以上住む場合は賃貸より持ち家の方が得なので(都内の場合は大体5年が損益分岐点の目安だとか)、少しでも固定費を抑えようと考えたら、自然とこの結論に行き着きました。

増やすための投資というより、減らさないための投資みたいな。

もちろん投資である以上、人口減少リスクや災害リスクなどがありますし、ある程度自由(hiroさんで言うところのオプション)が制限されますけどね。

私は住環境にあまりこだわりがないので、高額なオプション料は払いたくありません笑。

まぁこんなことが言える根底には、やはり株式投資で少なくともローン金利以上のリターンを出し続けられる自信?があるからなのでしょうね。

傍から見たらギャンブラーかもしれません笑。

その発想すごく共感します。

つまり、自宅不動産を消費ではなく投資の対象と捉えるということですね。

私もそれが理想だと思っています。

自分が住んで快適に思える家であり、かつ投資商品としての価値もある(つまり値上がりする)。

そういう観点で言えば、借金して家を買う経済合理性はありますよね。

もはや不動産投資的な発想ですが。

ムカイさんの場合は値上がりというよりは、賃貸に回すことを想定しているのですね。そういう発想もありですね。

個人的な理想は住宅件賃貸のアパートを建てて、そこに住宅ローン減税を適用してもらうことです。

ただ賃貸用にするとどうしても細かいコストをケチりたくなって、自分が住むには不十分な設備になりそうな気もしています。

めちゃくちゃ自分勝手な話ですが、、

都内は5年が損益分岐点ですかあ、なるほど、確かにそんなもんかな。

私はとっくに5年経過しています。

今まで支払ってきた家賃の累積計算をするとクラクラしてきますよ。

住む場所を固定するリスクを引き受けることができるのであれば、自宅は買った方が経済的ですよね。

いつも素敵な記事を拝見しております

ありがとうございます

他の米国株記事と違い、hiroさんの意見が会計の観点から考察されていて、非常に勉強になります

異業界で働いている身として、個人的に会計・財務について知識と経験値を深めたいと非常に感じます

本題ですが、借金についてhiroさんの意見を伺いたく思います

私は現在35歳で、米国株の恩恵も受け、資産が39Mになりました

会社員として中小企業に勤めていて、給与も少ない状況でしたの

ただあることをきっかけに、特別な方法で資産を大きく増やせたことは幸運でした

都内で一人暮らしをしていて、たまたま不動産のセミナーに参加でき、その経緯から都心3区の駅徒歩7分の良マンションを購入できました

リーマン・ショックから数年後で、まだそこまで割高ではなかったのが幸いでした

その際に自分の与信を使って、身の丈以上の物件を購入でき、結婚に伴い売却することとなり、資産が大きく増えました

購入時から10M以上の利益が出る状態で売却でき、かつ住んでいた期間の家賃は銀行への返済の利子分として月2万円ほどで済みました

結果として、資産が大きく増えることとなりました(住宅売却時には、30Mの譲渡所得税の特別控除が受けられたため、利益そのままを享受できるのが大きいです)

この経験を経て、資本が少ない個人が資産を増やす手段として、銀行からの低利子での借金を受けられる仕組みを活かすことは、株所有による手段とは別に意義があるものだと感じています

そして現在、事業を立ち上げるために活動中です

それに伴い、10M弱の資産を削って資本金として法人を設立し、また現在の企業での収入を与信として銀行から30Mほどの融資を受ける予定です

今後は、1会社員として就業しつつ、また1経営者として借金を抱えながら会社を運営していきます

そこで私自身、今でも会社員のまま、借金を作ることなく、米国への投資だけで増やしていくべきか、(おそらく失敗はしないだろうと思います)

自身のやりたいこと実現のため、借金を背負ってでも、事業を作っていくことに価値があるか、はかりかねるときがあります

事業を作る意味での借金に、hiroさんはどういった考えをお持ちかお伺いできると幸いです

> サラリーマンとしての高い信用力を利用して、不動産賃貸や他の副業など資本を投じる価値のあるビジネスを見つけるのが理想ですかね。

おそらくこちらが意見でしょうか

長々と失礼しました

今後もhiroさんのブログを楽しみに応援していきます

金融商品であれ事業であれ、リスクに見合ったリターンが期待できるなら借金は合理的だと思います。

記事でも書きましたが、私たちが持っている現金はすべて元をたどれば借金です。

借金していない私が言っても説得力がないかもしれませんが、借金は悪なんかではなく経済、ビジネスそのものです。

行う予定のビジネスがわかりかねますので突っ込んだことは言えませんが、ビジネスが回る見通しが立つのであれば問題ないと思います。

事業経験がなく具体的なアドバイスができずすみません!

コメントありがとうございます

公共事業なので、収支は見通しが立ちやすい事業です

借金をビジネスと捉え、前向きに進んでいこうと思います

アドバイスありがとうございました

いえ、とんでもないです。

頑張ってください!