細かな支出管理はしていません。家計簿は付けていません。作成に時間が掛かって、コスパが悪いと思ってしまうからです。

企業やファンドは受託者責任があるので、正確な損益計算書を作成する義務があります。ですが、家計は誰に対しての報告義務もありません。ゆる~く、ざっくり家計管理できればいいんじゃないかなっていう発想を持っています。

そんなこんなで行き着いた家計管理法が、3ヵ月に一度バランスシートを作成するというもの。時価ベース純資産の残高と増減を主にチェックしています。

ストックをチェックして、フローを無視する方法です。フローも完全に無視しているわけではなく、大きな買い物は大体クレジット決済しているので、クレジットカード利用履歴をざっと見て確認はしています。

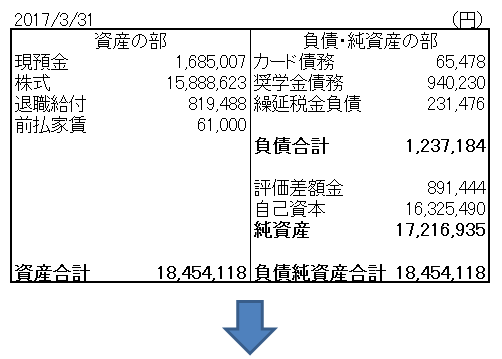

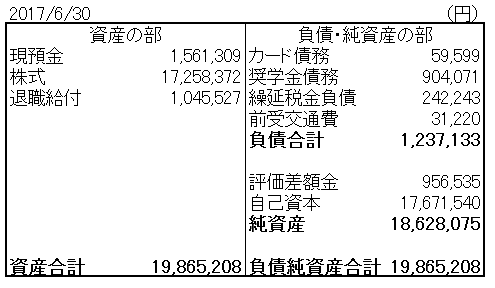

3月末と6月末のバランスシート。

純資産は、3月末から+141万円増加。まあこの時期は賞与があるから、増えるのは当然です。まあこんなもんかな~という感じ。そこそこ想定内なので、これ以上チェックはしません。時間もったいないので。

ちなみに「繰延税金負債」というかたっ苦しい名前の科目がありますが、これは潜在的なキャピタルゲイン税です。NISAを無視すれば、含み益×税率(20%)で計算できます。税金は立派なコストです。きちんと納めるべきコストです。

米国株に長期投資を続けれていると、自然と含み益は膨らんでいくでしょう。これは嬉しいことですが、それに伴って税金コストも上がっていきます。税金というコストはしっかり家計に織り込んでおいた方がいいかな~と思います。

いつも興味深く読んでます、きしょうです。

「周期は3ヶ月」

「ストックが基準、細かなフローは基本無視」

「期首、期末の純資産の増減が重要」

私も、たどり着いた経緯は全く異なるのですが、

上記の方針がベストな家計管理方法だと私も感じて実践しておよそ3年が経ちます。

【周期は3ヶ月】

上場大企業の決算は3ヶ月毎に出ますよね。

ですので資産の大半が上場株式という人は、

自分の家計簿の周期も四半期とするのが好都合だと感じますね。

インデックス型投資信託を推す人の多くは、

「毎月分配型投資信託は良くない!」と強調しておられますが、

そういう人自身は、毎月を周期に積立投資や家計管理をしていることが多いのです。

あくまで私個人の感想ですが、「毎月」という周期に居心地の良さを感じるのは、

悪い意味でサラリーマン的だと思いますね。

事業主、投資家、富裕層。そういう人たちはたぶん四半期を周期に物事を考えます。

そのほうが手間が少ないですし、長期的視点で物事を考えることが出来ます。

【ストックが基準、細かなフローは基本無視】

【期首、期末の純資産の増減が重要】

私がこの結論に至った経緯はかなり特殊です。

自分のキャラクターを強くしてモンスターを狩ったり他の人と対戦する、

というオンラインゲーム(MMORPG)の世界の中で、

色んな装備やアイテムを安く買って高く売る総合商社を作ったのです。(笑)

それをうまく所有して経営するにはどうしたらよいか?を考えた結果、

「フローの履歴はいちいち残せない。定期的にストックの集計だけする。

1期前と2期前のストックの差がその間のフローだ。」

と考えるようになり、その考えに基づきExcelで、

ゲーム内で自分が作った会社の財務諸表を作るようになりました。

そうやってゲームがきっかけで生まれた財務管理方法で、

現実の大きな資産、負債、純資産をいま管理してます。

きしょうさん、こんばんは。

先日は、レバレッジに関する深い洞察のコメントを頂きまして、ありがとうございます。

なるほど、きしょうさんが周期を3か月にされている理由は説得力があります。

米国上場株に投資している人は、四半期決算による株価変動を織り込める最小単位として3か月毎がよいというのは確かにその通りですね。

私は、企業も四半期決算だし、自分も四半期決算でいいか~くらいの考えはありましたが、自分の株式時価評価のメリットまでには考えが至っておりませんでした。

まあ3ヵ月がちょうどいいかな~という気分で決めていたのが正直なところです。

実は、最初2012年くらいは毎月BS作成していたのですが、さすがに毎月やる意味はないなと思い、今の方法に落ち着きました。

確かに、サラリーマンは毎月給料がありますから、どうしても月次で物事を考えがちかもしれません。

単なる自分の仕事の愚痴なんですが、うちの会社は月次決算も結構厳しく精査する会社で、経理部としては大変疲れます。。

もういっそのこと、1年を6カ月にして欲しいくらいですw。

企業の四半期決算も本当に必要なのかな?ってたまに思います。

短期間でレポートしたほうが、投資家フレンドリーなのはわかりますけど。

それに伴う、経理部、監査法人、その他関係機関の時間的経済的コストを考えると、どうなんだろって思います。

まあ監査法人はチャージできる金額増えるから、パートナーにとっては嬉しいでしょうけど。

長期目線の投資家としては、半期毎の報告で十分な気もします。

まあ色んな投資家さんのニーズがあるので、一概に言えませんが。

きしょうさんが、ストックとストックの差に注目されるようになった経緯は、本当に特殊ですね。

MMORPGというゲームを存じ上げないので、まったくイメージが付きません(笑)。

平たく言うと、ゲーム内での在庫管理をストックベースでされたということですね。

実は、それは会計の世界でもある方法で、三分法と呼ばれます。

フローの在庫払出を管理するのが面倒なので、ストックの差分としてフローとしての在庫払出を算定する方法です。

ちなみに、この期首純資産と期末純資産の差額を利益とする、という考えは欧米のメジャーとなりつつあります。

PLよりBSが大事だっていう発想です。

IFRS(国際会計基準)なんかは、こういう発想です。

それに対して、従来型のメーカーなんかはその時価重視のBS発想に適さないという批判もちらほら聞かれます。

なんかゲームしながら、家計の管理方法に発想を転換されるのってすごいですね。

その余裕感が。

私はゲームに熱中したら、周りが見えなくなってしまう質です。

いつも勉強になります。家計におけるバランスシートの重要性、純資産を増やすことの重要性について少しずつですが、理解できるようになってきました。

そこで、バランスシート作成にあたり教えて頂きたいことがございます。株式の仕分けは、具体的どうすればよいか教えてください。(時価?取引取得価?)また、株価評価差額は、含み益という理解でよいのでしょうか?教えて頂けましたら幸いです。

よろしくお願い申し上げます。

コメントありがとうございます。

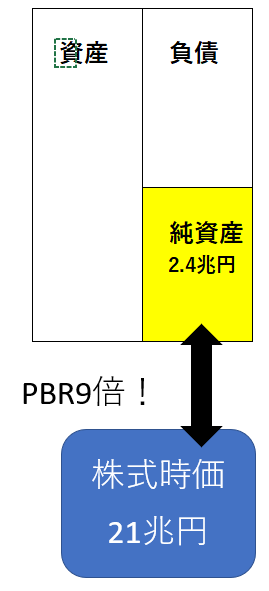

事業性のない家計だからこそ、バランスシートが実態を表します。

現代のグローバル大企業については、バランスシートの純資産価値と実際の株主時価はあまりにかけ離れています。

コカ・コーラのPBRは8倍です。

グーグルのPBRは6倍です。

ご質問の件、回答いたしますね。

>株式の仕分けは、具体的どうすればよいか教えてください。(時価?取引取得価?)

時価です。

今現在の金銭価値を表現したいので、時価を取るべきです。

株式に限らず、家計でバランスシートを作成する場合は、すべて時価評価するという発想でいいです。

余談ですが、企業会計の場合、敢えて時価評価しないケースが多々あります。

>株価評価差額は、含み益という理解でよいのでしょうか?

はい、その理解で正しいです。

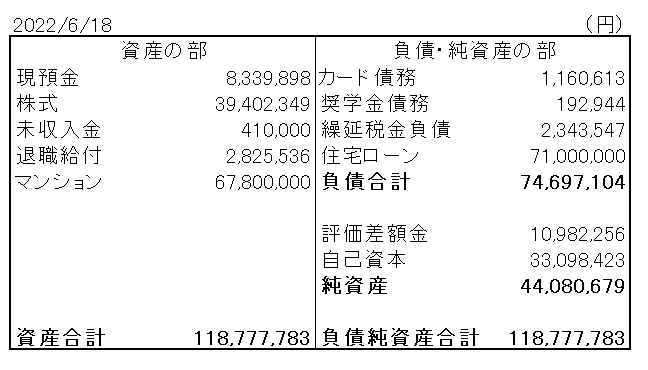

補足ですが、厳密には、税金負債を除いた含み益です。

私のBS科目で言うと、株の含み益を「繰延税金負債」と「評価差額金」に区分することになります。

含み益に20%を乗じた分が前者で、残りが後者です。

100円で買った株が、150円に値上がりして50円の含み益があるとします。

この含み益50円のBS上での表示はこうなります。

株式 50 / 繰延税金負債 10

評価差額金 40

マイホームや多数の保険契約がなければ、バランスシート作成は簡単です。

最初は慣れないかもしれませんが。

その際に、出来れば税金コストは別途管理されることをお勧めします。

もし何かわからないことあれば、遠慮なく追加で聞いて下さい。

よろしくお願いします。

ご丁寧に解説頂きありがとうございます。もう一点、車を所有している場合は、現時点で仮に売った場合の価格を記載していくことでよろしいでしょうか?度々すみませんが、よろしくお願い申し上げます。

はい、おっしゃる通り、車は予定売却価額でバランスシートに載せるべきです。

正確にはわからないかもしれませんが、見積もりでよいので、想定売却価額で記載して頂きたいです。

購入価額でバランスシートに載せるのは、最悪です。

また、たまに下手に会計に詳しい人が、車や家を減価償却して管理している人もいますが、これも不適切です。

減価償却は、適切な企業損益計算のために実施するだけであって、減価償却後の簿価に何の意味もありません。

不動産投資をしている人は別ですが、普通の家計で減価償却するのは不要どころか有害です。

なお、予定売却価額を見積もる時は、売却手数料を差し引くなどして、なるべく保守的に見積もっておいた方がよいかなと思います。

一度、バランスシートを作ると、自分の経済状況がはっきり見える化できて、スッキリすると思います!

以上、よろしくお願いします。

ご対応頂き本当にありがとうございます!バランスシート作成できそうです。ありがとうございました。

これからも、ブログからの貴重な情報発信宜しくお願い致します!

いいえ、とんでもないです。

私は会計は10年近く経験があって、それがブログ記事を書く上で有害になっていることもあると思っています。

自分にとって当たり前と思って使っている用語なども、読み手にとっては馴染みないケースも多々あると思っています。

バランスシートとかPLとか、営業利益とか純利益とか。。

なので、わからない点あれば、些細なことでもご連絡頂けますと、私も助かります。

今後ともよろしくお願いします。

Hiro様、こんばんは。

資産2000万円に王手ですね

もうすぐ複利効果も効いてきますね

私も若い頃は、収入と支出、資産と負債、記録していましたが面倒になってしまって、今は

「今年は何にいくら再投資したっけ?」

くらいしか、記録をつけていません。(脇が甘過ぎだろ←自分ツッコミ)反省

マッキー様、こんばんは。

資産2,000万円に近い様に見えて、実は「退職給付」なる隠れ資産が100万円ほどあります。

別に隠れているわけではないですが。

これは今仮に退職したら貰えるであろう退職金の金額です。

種類としては金銭債権ですかね。

企業側から見れば、退職給付債務です。

これは厳密には金融資産とは言えないので、2,000万円到達にはもうちょっとかかりそうです。

まあ、目的もなく資産を積み上げても意味ないな~とは最近よく思います。

とは言え、余剰資金は無駄に消費するなら、米国株に積み上げておくのが合理的だと思っていますので、今のような資産状況にまでなりました。

お金はあるに越したことはないと思うので、まあ目的なくともコツコツ投資は続けようと思います。

あまり支出構造や資産構造が複雑でなければ、ネット証券のホーム画面をたまに確認するくらいで十分かもしれませんね。

私も資産構成シンプルで負債も少ないので、本当にBSいるのかと言われれば微妙な面はあります。

まあそんな時間も掛からないので、惰性で作り続けています。

あとブログで、バランスシートの便利さを伝えたいという思いもあり。