投資の目的は金儲けですよね。

将来たくさんお金が欲しいからみんな今の消費を我慢して投資しているわけでしょ。

投資成果は買った銘柄のリターンが先ず大事なのは言わずもがなですが、手数料や税金も同じくらい重要です。

投資家は手数料控除後、税金控除後のリターンを最大化する必要があります。

手数料(信託報酬)は勝手に証券口座から毎日差っ引かれています。

しかし、キャピタルゲインに掛かる所得税は売却まで発生しません。

特に長期投資家は売却益に掛かる所得税の支払いが30年後などかなり先になるケースがあり得ます。

合理的で堅実な長期投資を続けていたら、その税金支払い額は馬鹿になりません。

それだけキャピタルゲインが大きいということなので、喜ばしいことでもありますが。

30年後、あなたの保有銘柄の含み益が2,000万円あるとします。

投資額次第ですが、30年間も優良株を長期保有していれば現実的な金額です。

仮にそれを一時に実現させれば、400万円もの税金が国に取られます。

(2,000万円 × 20%)

確かに、その400万円は30年後の売却時に生じるキャッシュアウトです。

でもあなたの家計管理におけるその税金の費用認識は、売却時でいいのでしょうか?

違いますよね。

含み益が発生した年の費用とすべきです。

まあそもそも、家計でそんな厳密に損益管理する必要があるのかと言われればそれまでですが。

ですが、私は個人投資家は自分の純資産がいくらあるのかをしっかり把握することが大切だと思っています。

純資産=資産ー負債

損益というPL面よりも純資産というBS面を重視すべきだと考えています。

株式という資産ばかりではなく、未払所得税(キャピタルゲイン税)という負債もしっかり認識して純資産の最大化を目指すべきです。

個人は企業のように事業を営んでいるわけではないので、確かに厳密な損益管理はコスパが悪いかもしれない。

でも、いくら純資産があるのかを計測するBS管理は家計でも非常に大切だと考えています。

投資の税効果会計とは?

企業会計での厳密な税効果会計の定義など語りません。

上場企業の経理部勤務の人、簿記1級や会計士目指している人以外知る必要がないからです。

普通の個人投資家にとっての税効果会計の定義を独断で述べます。

(個人投資家にとっての)税効果会計とは、株式の含み益に掛かるキャピタルゲイン税を税金支払時の一時の費用にするのではなく含み益が発生した年の費用として認識することである。

要するに、キャピタルゲインが発生した時点でそれに対応する未払税金を負債認識するということです。

文章だとわかりにくいと思います。

仕訳で考えてもいいですか?

会計知識ゼロの人はついて来れないかもしれません、ごめんなさい。m(__)m

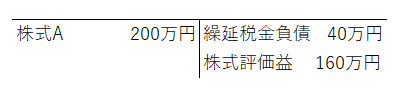

取得価格300万円の株式Aの時価が500万円となっている。

(含み益200万円)

税効果を考えないと、含み益200万円の仕訳はこうなります。

株式の資産200万円の増加(借方)と収益200万円の増加(貸方)です。

さて、税効果会計を適用するとこういう仕訳になります。

繰延税金負債とは難しく聞こえますが、要するに未払いのキャピタルゲイン税です。

負債勘定です。

これが何を意味しているのか?

200万円の含み益があるけど、これ全部があなたの利益ではないということです。

40万円は国の利益だということです。

国家へ納税する予定の費用40万円を予め負債認識しておくのです。

あなたの利益は国家に収める40万円を控除した160万円ということです。

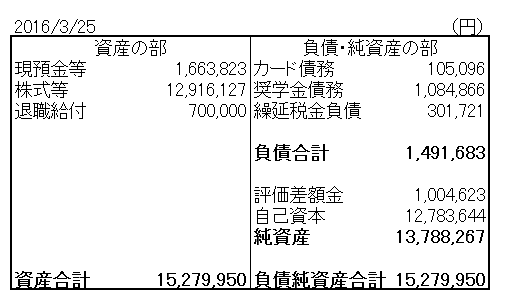

私は3か月毎にバランスシートを作成して家計管理していますが、この税効果は必ず考慮しています。

これは2016年3月末の私のバランスシートです。

(直近6月末は、含み益がなさ過ぎて参考にならずw)

繰延税金負債が301,721円ありますね。

皆さんも、バランスシートまで作成している人は少数派だとは思いますが、投資損益管理のため銘柄をエクセル管理くらいしていませんか?

含み損益がいくらあるかくらい把握していますよね?

それに掛かるキャピタルゲイン税も把握しておきましょう。

結局どう計算するの?

ちょっと小難しい話で申し訳なかったです。

本当はシンプルな話なのですが、文章で説明しようとすると難しくて。

要するにどう計算するのかというと、

含み益 × 税率(20%)

です。

簡単でしょ!

税率は厳密には復興所得税0.315%が追加で掛かりますが、そんなの無視でOK。

ざっくり20%でいいです。

今現在の含み益に20%乗じた金額が、将来支払う予定のキャピタルゲイン税ですよね。

それを負債としてきちんと認識しておくべきです。

ちなみにNetで含み損という残念なケースの場合、税効果会計は無視でいいです。

厳密には繰延税金資産(将来の税金減額効果)を計上する余地がありますが、いずれ含み損は解消するんだという希望的観測も含めてその税効果は無視しましょう。

バランスシートを作成していない人は、頭の中の計算だけでもいいので税金負債を認識すべきです。

税金は長期投資家にとって手数料以上の最大の敵なのです。

これを投資損益管理で無視するのはあまりに乱暴です。

“税効果会計”、文字面は難しそうに見えますが非常に単純なので是非取り入れてみてください!

最近私も、家計簿(投資記録)に税効果会計を導入しました。

あと連結決算も導入しています(笑)

自分・父親・母親の財務諸表を合算&内部取引があれば相殺消去で、

家族を企業グループとみなした連結財務諸表を作ってます。

ちなみに、最近の日商簿記2級は税効果会計も出題範囲です。

最近ポートフォリオを見直し、大きな取引をしました。

VIG=3:個別株30種(BA ACN MSFT MA JNJ等)=1

という割合だったものを、

VIG=3:VUG(ヴァンガード・グロースETF)=1

とし、個別株売却の際に結構大きな額の税金を払いました。

その際、事前に未払キャピタルゲイン税を見越し計上しておくべきだったなと思い、

税効果会計を導入したのです。

ポートフォリオを見直し、個別株をすべてETFに変えたもの税金が理由ですね。

Hiroさんの過去記事にもあったと思いますが、

個人投資家が入れ替えをすれば、確定された利益に対して税金がかかりますが、

ETF内部で銘柄入れ替えが行われても税金がかかりません。

このETFの税金メリットに個別株投資は敵わないんじゃないかなぁと思ったのです。

税金以外にも、気持ちの問題があります。個別株投資だと、

「自分が持ってる企業が行き詰まるんじゃないか・・・GEみたいに・・・」

と心配になることがありますよね。

ETFなら、自動的に成長企業は組み入れられ、衰退企業は除外されます。

そのうえ入れ替えに税金がかからない。

なので安心してホールドできます。

VUGを選んだのは、配当利回りが低い代わりに、

ファクトシートに記載されているEPS成長率がS&P500より大幅に高いので、

市場平均以上のトータルリターンを得られるのではないかと思ったためです。

配当利回りが低いのでHiroさんにはおすすめできません(笑)

構成上位銘柄はAAPL AMZN GOOGL FB V HD MA BA等です

ボーグル氏は「配当利回りとEPS成長率の合計が投資リターンである」と仰っています。

配当は払い出されるたびに課税されますが、キャピタルゲインは売却するまで繰り延べられるので、

高配当株よりも高成長株のほうが税金面で有利とも思いました。

ただし、高成長株には「期待通り成長しないかもしれない」というリスクがあります。

そのリスクが表面化して、最近のFBは株価が下がってますよね・・・。

持ち株をすべてETFにしましたが、構成上位銘柄の財務諸表は今後もウォッチしていくつもりです。

きしょうさん、こんばんは!

家計で税効果取り込んでいるのは自分くらいと思ってましたが、きしょうさんも同じなのですね。

連結決算とは、、負けました(笑)

両親の財務状況は謎なのですが、恐らく住宅ローンと自動車ローンで債務超過です(汗)。

親には感謝していますが、債務超過の会社をM&Aしたくはないので私は単独決算のままでいきますw。

ちょくちょく支援金を送っています。

きしょうさんがそこまで投資されたVUG興味あります!

早速、モーニングスターで検索しました。

アップル、アマゾン、フェイスブック、アルファベットで20%くらいは占めますね。

優良ハイテク株が多いですね。

ETFの税金の問題、、2年前くらいでしょうか悩んで調べて記事にした記憶が蘇ってきます。

確かHDVの売買回転率が高いことを心配して色々調べてましたっけ。

その時の記事がお役に立てていたら幸いです(きしょうさんにとっては自明だったかもしれませんが)。

個別株は入替を行うと税金が掛かりますよね。

それもあって、なかなか積極的な銘柄入替ができない自分がいます。そういう点でETFは優秀です。

最近ちょうど記事にしたのですが、個別株投資のリスクがどうしても高くなります。

リスクは人によるのですが、ETF並みに個別株に対するリスク認識を下げることができる投資家は限られると思います。

リスク調整後リターンという点でETF(投資信託も)ほど優秀な存在は他にありません。

個別株投資をやるのは、リスク対リターン以外の別の何かを追求してるからですかね。

株ブロガーに個別株やっている人が多いのは偶然ではないと思います。

>高成長株には「期待通り成長しないかもしれない」というリスクがあります。

それこそがリターンの源泉ですよね!

理論的に考えて利益の8割を株主還元する企業の投資リターンが卓越したものになるとは考えにくいです。

なので、過去高配当株のリターンが高かった事実(「株式投資の未来」によれば)は不思議だな~と感じます。

コメントありがとうございました。

読んでで楽しかったです!

もう年末ですし、節税売りの時期ですね。Hiroさんは年内の配当所得でまあまあ税金取られてると思うので、もし含み損の銘柄があれば損失確定して損益通算の還付金をゲットしましょう(^^)v

NISA口座銘柄の損益通算はダメですが…

私は配当が多いので、節税余地が大きいです。

が、今年の売却はファイザーのみで利益実現でした。

税務効率はかなり悪いと自覚しています。

検討したほうがいいですよね。

あとNISAももうちょっと考えたいです。

NISAで買ったシュルンベルジェがしんどい状況なもので・・・。

NISA口座で買う場合は覚悟が必要ですね。

使い勝手が悪いです。信用取引の担保にも出来ないですし。

Hiroさんから会計士協会を通じて陳情お願いします!違うかw

結局、NISAの恒久化は無理みたいですね。

となるとロールオーバー含めて最大で10年で考える必要があります。

10年とはマーケットが軽量器になれるか微妙な期間です。投機的要素は完全には排除できません。

となるとETFが安パイですかね~。

会計士協会にそんな力はありませんw。